ปี 2564 ธุรกิจที่อยู่อาศัยในกรุงเทพฯ และปริมณฑลมีแนวโน้มทรงตัวถึงเติบโตเล็กน้อย ผลจากการแพร่ระบาดของ COVID-19 ยังกดดันการฟื้นตัวของเศรษฐกิจประกอบกับหนี้ครัวเรือนมีแนวโน้มปรับเพิ่มขึ้นต่อเนื่องส่งผลโดยตรงต่อกำลังซื้อและความเข้มงวดในการขยายสินเชื่อของสถาบันการเงิน ปี 2565-2566 ตลาด

ที่อยู่อาศัยมีทิศทางปรับดีขึ้น ปัจจัยหนุนจาก (1) เศรษฐกิจไทยมีแนวโน้มเติบโตเฉลี่ย 3.0-4.0% ต่อปี (2) การเร่งลงทุนโครงสร้างพื้นฐานขนาดใหญ่ (3) มาตรการกระตุ้นอสังหาริมทรัพย์จากภาครัฐ และ (4) ความต้องการที่อยู่อาศัยจากลูกค้าต่างชาติที่ทยอยเข้ามาลงทุน/ ทำงานในไทย

การเปิดขายโครงการใหม่ในช่วงปี 2564-2566 มีแนวโน้มเพิ่มขึ้นเฉลี่ย 4.7% คาดว่าคอนโดมิเนียมจะมีสัดส่วนการเปิดโครงการใหม่ใกล้เคียงกับบ้านแนวราบ โดยบ้านแนวราบสัดส่วนจะทยอยเพิ่มขึ้นเพื่อรองรับความต้องการซื้อเพื่ออยู่อาศัยจริงที่มีแนวโน้มเติบโตต่อเนื่อง คาดว่าผู้ประกอบการมีแนวโน้มพัฒนาโครงการเพื่อตอบสนองลูกค้าในรูปแบบหลากหลายมากขึ้น อาทิ การพัฒนาโครงการรูปแบบผสมผสาน (Mixed-use) การพัฒนาที่อยู่อาศัยรองรับกระแสรักสุขภาพ/ คุณภาพชีวิตที่ดี (Wellness residence) และการเข้าสู่สังคมผู้สูงวัย (Aged society) การใช้เทคโนโลยีที่ทันสมัยพัฒนาบ้านอัจฉริยะ (Smart home) รวมถึงการขายที่อยู่อาศัยในรูปแบบสิทธิการเช่าระยะยาว (Leasehold)

ข้อมูลพื้นฐาน

ธุรกิจอสังหาริมทรัพย์มีมูลค่าตลาดคิดเป็นสัดส่วน 8% ของผลิตภัณฑ์มวลรวมในประเทศ (GDP) (ปี 2563) มีบทบาทสำคัญในการขับเคลื่อนเศรษฐกิจ เนื่องจากกระตุ้นให้มีเม็ดเงินหมุนเวียนในระบบจำนวนมาก เกิดการจ้างงานและรายได้เพิ่มขึ้น ทั้งยังเชื่อมโยงกับภาคธุรกิจอื่น อาทิ ก่อสร้าง วัสดุก่อสร้าง เครื่องใช้ไฟฟ้า เฟอร์นิเจอร์/ การตกแต่ง และสถาบันการเงิน

โดยทั่วไป อสังหาริมทรัพย์แบ่งเป็น 3 ประเภทหลัก ได้แก่ ที่อยู่อาศัย พาณิชยกรรม และอุตสาหกรรม อสังหาริมทรัพย์ประเภทที่อยู่อาศัยมีสัดส่วนมากที่สุด คิดเป็น 2 ใน 3 ของมูลค่าตลาดอสังหาริมทรัพย์ในประเทศไทย (ที่มา: World Bank) ผู้ประกอบการเน้นทำตลาดลูกค้าคนไทยเป็นหลัก เนื่องจากกฎหมายไทยอนุญาตให้ต่างชาติเข้าซื้อและถือครองกรรมสิทธิ์ที่อยู่อาศัยได้เฉพาะอาคารชุด โดยมีสัดส่วนถือครองไม่เกิน 49% ของพื้นที่ขายทั้งหมดของอาคารชุดนั้น สำหรับที่อยู่อาศัยประเภทบ้านเดี่ยวและทาวน์เฮ้าส์สามารถถือครองได้ภายใต้เงื่อนไขและข้อจำกัดที่เข้มงวดมากกว่า

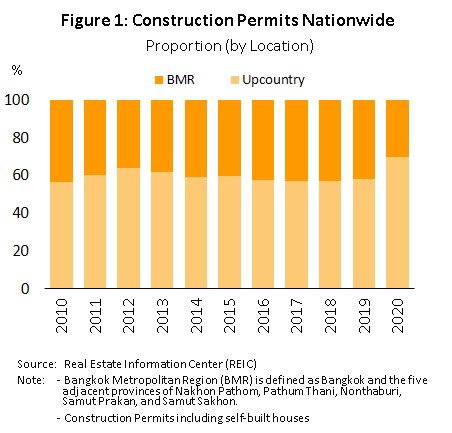

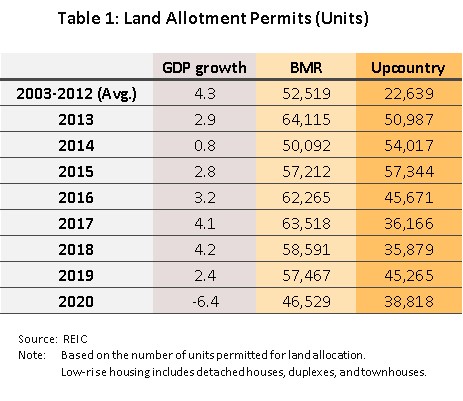

ตลาดที่อยู่อาศัยแบ่งเป็นที่อยู่อาศัยประเภทปลูกสร้างเอง (Self-built housing) และที่พัฒนาโดยผู้ประกอบการ (Housing project) ในช่วง 5 ปีที่ผ่านมา ที่อยู่อาศัยในกรุงเทพฯ และปริมณฑลมีสัดส่วนเฉลี่ย 40% ของการขออนุญาตก่อสร้างที่อยู่อาศัยทั้งหมดทั่วประเทศ (ภาพที่ 1) และมีมูลค่าตลาดสูงเฉลี่ย 4.8 แสนล้านบาทต่อปี สำหรับการพัฒนาที่อยู่อาศัยในต่างจังหวัดเคยได้รับความสนใจอย่างมากในปี 2555 เนื่องจากภาครัฐมีแผนการลงทุนโครงสร้างพื้นฐานที่กระจายไปสู่ภูมิภาคมากขึ้น ประกอบกับเหตุการณ์น้ำท่วมใหญ่ในกรุงเทพฯ และปริมณฑลช่วงปลายปี 2554 ทำให้ผู้ประกอบการหันมาให้ความสำคัญกับตลาดที่อยู่อาศัยในต่างจังหวัด โดยเฉพาะจังหวัดหลักของภูมิภาค ส่วนใหญ่เป็นโครงการบ้านแนวราบ เนื่องจากยังมีพื้นที่ว่างอยู่มาก ประกอบกับราคาที่ดินยังไม่สูงมากนัก อย่างไรก็ตาม ตลาดต่างจังหวัดยังเติบโตได้ค่อนข้างจำกัด เนื่องจากกำลังซื้อมีความไม่แน่นอน ส่งผลต่อทิศทางการพัฒนาในแต่ละช่วงเวลา (ตารางที่ 1) ผู้ประกอบการจึงกลับมาให้ความสำคัญกับตลาดในกรุงเทพฯ และปริมณฑลเป็นหลัก

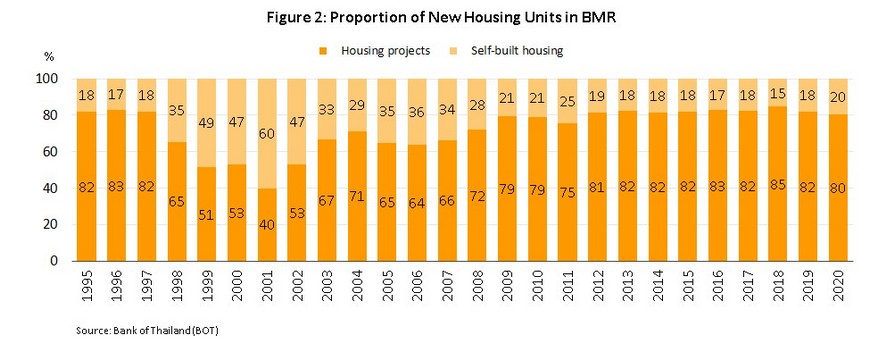

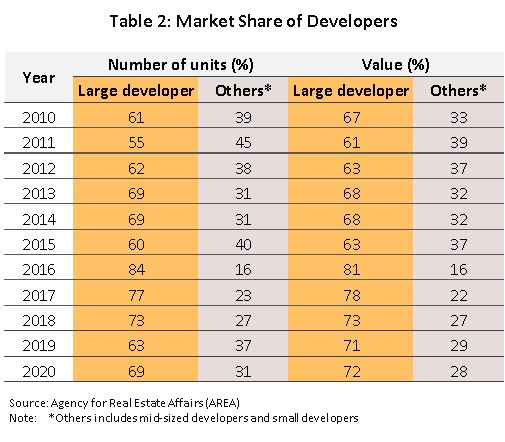

ในปัจจุบัน ที่อยู่อาศัยใหม่ในกรุงเทพฯ และปริมณฑลมากกว่า 80% เป็นโครงการที่พัฒนาโดยผู้ประกอบการ (ภาพที่ 2) โดยผู้ประกอบการรายใหญ่ (ที่จดทะเบียนในตลาดหลักทรัพย์ฯ) และบริษัทในเครือครองส่วนแบ่งตลาด 60-70% ทั้งด้านจำนวนยูนิตและมูลค่าตลาด (ข้อมูลปี 2563) (ตารางที่ 2) เนื่องจากมีความสามารถในการบริหารต้นทุนได้ดีกว่าผู้ประกอบการรายกลาง-เล็ก เช่น มีการซื้อที่ดินสะสมไว้ต่อเนื่อง ทำให้ที่ดินรอการพัฒนา (Land bank) ในมือมีมากและมีต้นทุนการพัฒนาโครงการต่ำกว่า อีกทั้งสามารถพัฒนาที่ดินได้พร้อมกันหลายโครงการทำให้เกิดการประหยัดต่อขนาด (Economies of scale) นอกจากนี้ ยังมีประสบการณ์ในการดำเนินธุรกิจทำให้ได้รับความเชื่อถือจากผู้ซื้อ

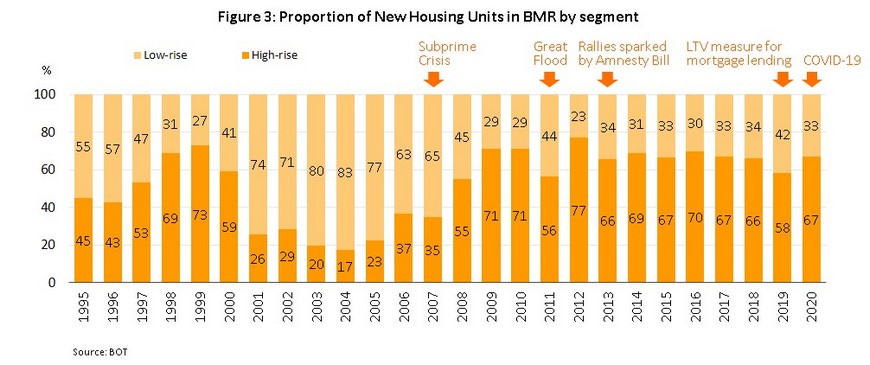

ตั้งแต่ปี 2551 เป็นต้นมา จำนวนที่อยู่อาศัยใหม่ในกรุงเทพฯ และปริมณฑลประเภทโครงการแนวสูง (คอนโดมิเนียม) มีสัดส่วนสูงกว่าโครงการแนวราบ (บ้านเดี่ยวและทาวน์เฮ้าส์) มาโดยตลอด โดยโครงการคอนโดมิเนียมครองส่วนแบ่งตลาดคิดเป็นสัดส่วนเฉลี่ยเกือบ 70% ของจำนวน ที่อยู่อาศัยใหม่ทั้งหมด (ภาพที่ 3) เป็นผลจากราคาที่ดินในทำเลที่มีศักยภาพปรับขึ้นต่อเนื่องและมีพื้นที่เหลือน้อย ประกอบกับการขยายแนวเส้นทางรถไฟฟ้า (MRT และ BTS) ในกรุงเทพฯ และปริมณฑล ทำให้เกิดการพัฒนาพื้นที่ตามแนวเส้นทางรถไฟฟ้าต่อเนื่อง ส่งผลให้โครงการแนวสูงเป็นที่นิยมมากขึ้นเป็นลำดับ

สถานการณ์ที่ผ่านมา

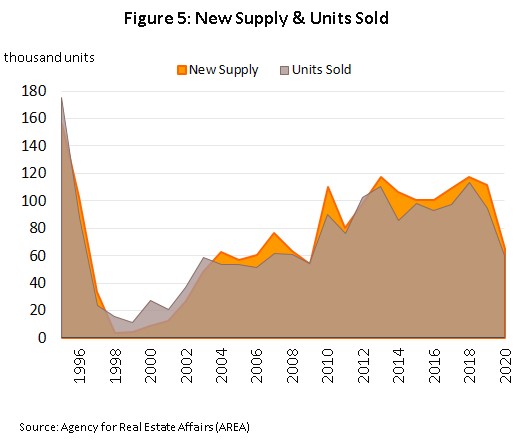

ปี 2553-2560: การเปิดขายโครงการที่อยู่อาศัยใหม่ในกรุงเทพฯ และปริมณฑลเฉลี่ยอยู่ที่ 105,000 ยูนิตต่อปี แต่ขายได้เฉลี่ย 96,000 ยูนิตต่อปี (ภาพที่ 5)

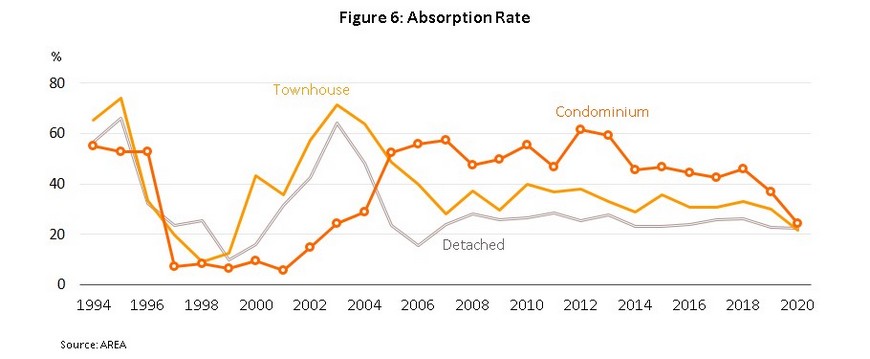

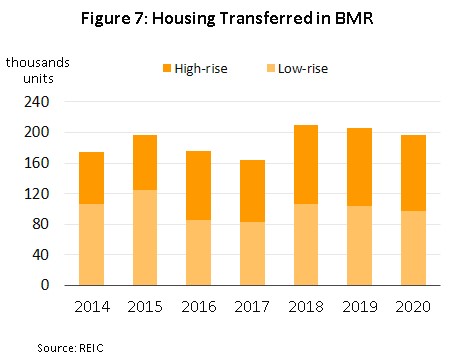

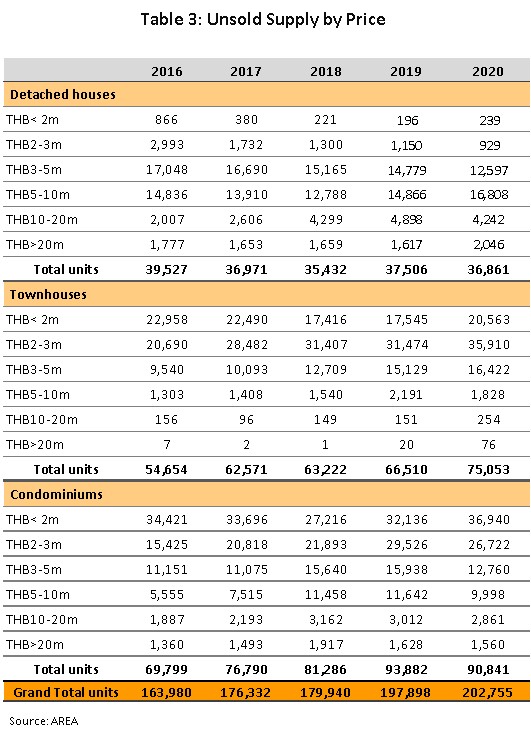

ทำให้อุปทานคงค้างสะสมเพิ่มขึ้นต่อเนื่อง ผลจากการที่ภาคเอกชนตอบสนองต่อโครงการบ้านหลังแรกของภาครัฐในปี 2554-2555 ส่งผลให้ในปี 2555-2556 ผู้ประกอบการเร่งลงทุนโครงการคอนโดมิเนียมมากเป็นประวัติการณ์ อย่างไรก็ตาม ปี 2556-2560 เหตุการณ์ความไม่สงบทางการเมืองในประเทศและภาวะเศรษฐกิจไทยซบเซาทำให้ความต้องการที่อยู่อาศัยโดยรวมชะลอลง สะท้อนจากการลดลงของอัตราการขายได้ต่อปี (Absorption rate) (ภาพที่ 6) และการโอนกรรมสิทธิ์ที่อยู่อาศัย (ภาพที่ 7) ส่งผลให้ปี 2560 ตลาดที่อยู่อาศัยในกรุงเทพฯ และปริมณฑลประสบปัญหาอุปทานคงค้างสะสมสูงถึง 176,000 ยูนิต ซึ่งมากกว่า 60% เป็นกลุ่มราคาไม่เกิน 3 ล้านบาท (ตารางที่ 3)

ปี 2561 กำลังซื้อที่เริ่มฟื้นตัวและความเชื่อมั่นผู้บริโภคที่เพิ่มขึ้นตามเศรษฐกิจที่เติบโตสูงถึง 4.1% ส่งผลให้ยอดขายที่อยู่อาศัย (จำนวนยูนิต) เพิ่มขึ้น 16.4% สูงสุดในรอบ 5 ปี โดยเฉพาะกลุ่มผู้มีรายได้ปานกลาง-สูงมีความต้องการที่อยู่อาศัยหลังที่ 2 ประเภทคอนโดมิเนียม (ราคา 3 ล้านบาทขึ้นไป) ประกอบกับอุปสงค์จากลูกค้าต่างชาติเพิ่มขึ้นมาก โดยเฉพาะชาวจีนที่นิยมซื้อคอนโดมิเนียมในไทย (ยอดโอนกรรมสิทธิ์ของชาวจีนและฮ่องกงอยู่ที่ 43% ของผู้ซื้อต่างชาติทั้งหมด) ขณะเดียวกัน

ผู้ประกอบการเร่งลงทุนโครงการคอนโดมิเนียมตามเส้นทางรถไฟฟ้าสายใหม่และส่วนต่อขยายหลายเส้นทาง โดยเปิดขายที่อยู่อาศัยระดับบนในสัดส่วนที่เพิ่มขึ้น ผลักดันราคาที่อยู่อาศัยเฉลี่ยสูงถึง 4.5 ล้านบาทต่อยูนิต เพิ่มขึ้น 17.2% จากปี 2560 ซึ่งเป็นสาเหตุทำให้

ธนาคารแห่งประเทศไทย (ธปท.) ออกมาตรการคุมเข้มสินเชื่อที่อยู่อาศัยของสถาบันการเงิน[1]

(LTV ratio) เพื่อลดความเสี่ยงจากการเก็งกำไร ส่งผลให้ผู้ซื้อเร่งโอนกรรมสิทธิ์ก่อนมาตรการบังคับใช้วันที่ 1 เมษายน 2562 โดยยอดโอนกรรมสิทธิ์ที่อยู่อาศัยในไตรมาส 4/2561 เพิ่มขึ้น 17% YoY

ปี 2562 ตลาดที่อยู่อาศัยเผชิญภาวะซบเซา ผลจากกำลังซื้อชะลอตัวตามภาวะเศรษฐกิจไทยที่เติบโตเพียง 2.4% อีกทั้งการบังคับใช้เกณฑ์ LTV มีผลให้ผู้บริโภคชะลอการตัดสินใจซื้อเนื่องจากเงินดาวน์มีจำนวนสูงขึ้น นอกจากนี้ เศรษฐกิจโลกชะลอตัวและเงินบาทแข็งค่าทำให้ต่างชาติชะลอการเข้ามาลงทุนในตลาดอสังหาริมทรัพย์ของไทย ส่งผลให้ภาครัฐทยอยออกมาตรการกระตุ้นกำลังซื้อเพื่อระบายสต็อกคงค้างที่อยู่ในระดับสูง ได้แก่ การลดหย่อนภาษีสำหรับผู้ซื้อที่อยู่อาศัยหลังแรกราคาไม่เกิน 5 ล้านบาท[2] การปรับลดค่าธรรมเนียมการโอนและจดจำนองเหลือ 0.01%[3] และมาตรการลดภาระผู้ซื้อผ่านโครงการ "บ้านดีมีดาวน์”[4] อย่างไรก็ตาม มาตรการข้างต้นช่วยหนุนตลาดได้ไม่มากนัก สะท้อนจากยอดขายที่หดตัว 16.8% จากปี 2561

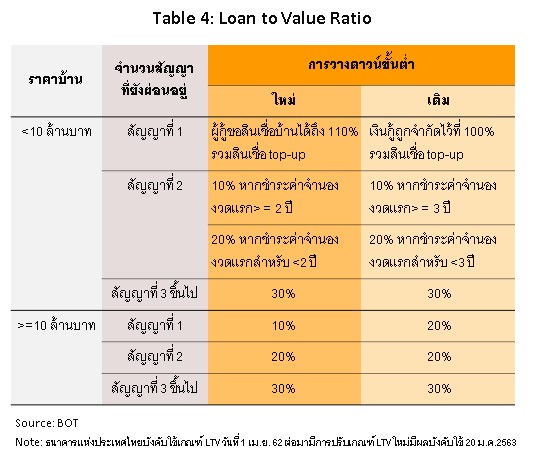

ปี 2563 ธุรกิจที่อยู่อาศัยซบเซารุนแรง กำลังซื้อในประเทศและชาวต่างชาติได้รับผลกระทบจากการแพร่ระบาดของ COVID-19 ทำให้กิจกรรมทางเศรษฐกิจชะงักงันทุกภาคส่วน อีกทั้งการลงทุนโครงสร้างพื้นฐานล่าช้า รวมถึงภาวะภัยแล้งรุนแรงในช่วงครึ่งแรกของปีส่งผลให้เศรษฐกิจไทยหดตัว 6.1% รุนแรงสุดในรอบ 22 ปี ผู้ประกอบการจึงชะลอการเปิดขายโครงการใหม่ ขณะที่ผู้ซื้อทั้งในและต่างประเทศชะลอการตัดสินใจซื้อ เลื่อน/ยกเลิกการโอนกรรมสิทธิ์ที่อยู่อาศัยจากรายได้ที่หายไปและความไม่มั่นใจสถานการณ์ในอนาคต แม้ว่าธปท.มีการปรับเกณฑ์ LTV ที่ผ่อนคลายมากขึ้นให้กับสัญญาที่ 1 แล้วก็ตาม (ตารางที่ 4) ทั้งนี้

ภาพรวมตลาดที่อยู่อาศัยปี 2563 สรุปได้ดังนี้

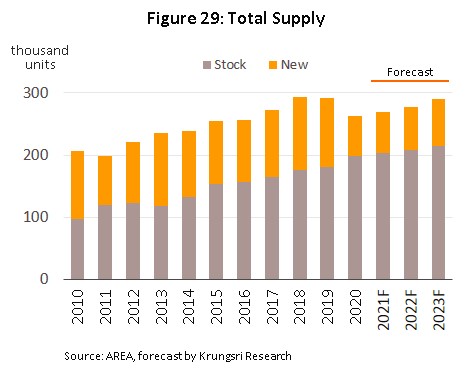

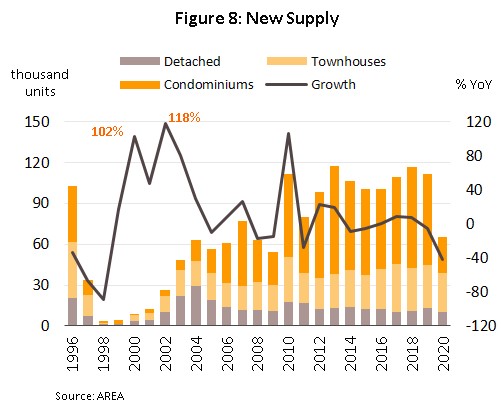

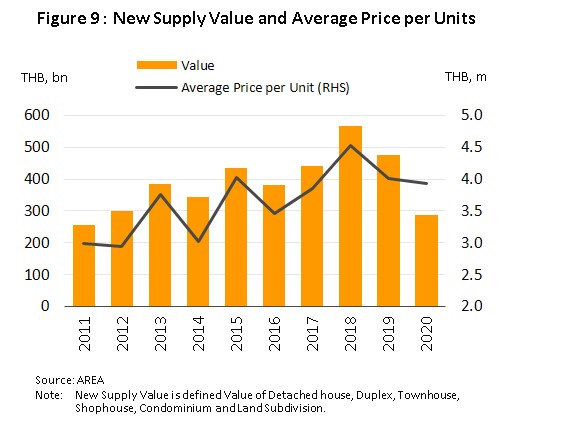

การเปิดขายโครงการใหม่ลดลง 41.6% อยู่ที่ 65,051 ยูนิต (ภาพที่ 8) ส่วนมูลค่าโครงการหดตัว 39.8% อยู่ที่ 287,000 ล้านบาท ต่ำสุดในรอบ 8 ปี (ภาพที่ 9) โดยเฉพาะคอนโดมิเนียมมีจำนวนลดลง 61.0% (ทำให้สัดส่วนคอนโดมิเนียมเปิดขายใหม่ปรับลดลงต่ำกว่าบ้านแนวราบเป็นครั้งแรกในรอบ 10 ปี อยู่ที่ 40:60) เนื่องจากอุปทานคงค้างสะสมมีจำนวนมาก ประกอบกับสถาบันการเงินเพิ่มความเข้มงวดในการปล่อยสินเชื่อจากภาวะเศรษฐกิจซบเซาและหนี้ครัวเรือนที่ปรับเพิ่มขึ้น ส่งผลให้ผู้ประกอบการต่างเร่งปรับกลยุทธ์ในการทำธุรกิจ อาทิ ทําโครงการที่มีขนาดเล็กลง ออกมาตรการส่งเสริมการขายต่างๆ ทั้งให้ของแถมและลดราคาเพื่อตอบสนองกลุ่มที่ต้องการซื้อเพื่อการอยู่อาศัยจริง (Real demand) รวมถึงหันมาเน้นทำตลาดในกลุ่มลูกค้าระดับบนที่ได้รับผลกระทบจำกัดจากภาวะเศรษฐกิจ ทำให้ราคาเฉลี่ยต่อยูนิตลดลงไม่มากนักอยู่ที่ 3.9 ล้านบาท/ยูนิต (-1.9%)

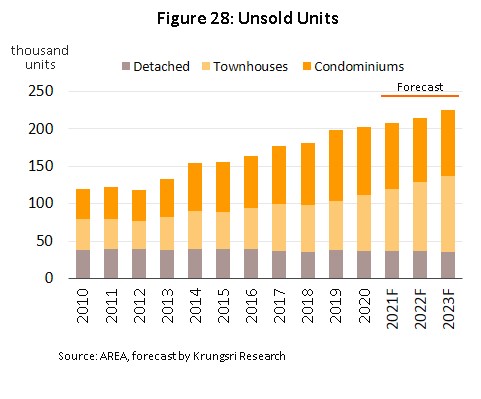

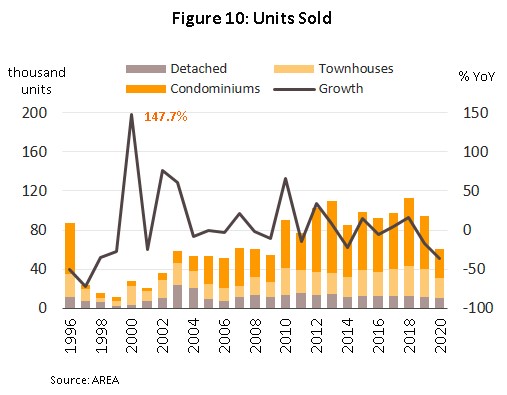

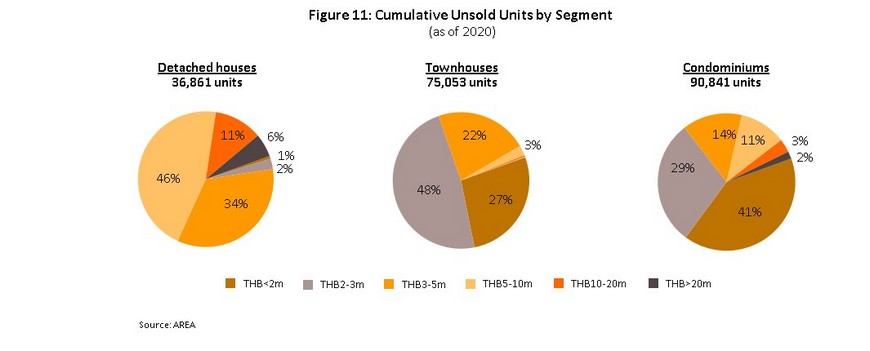

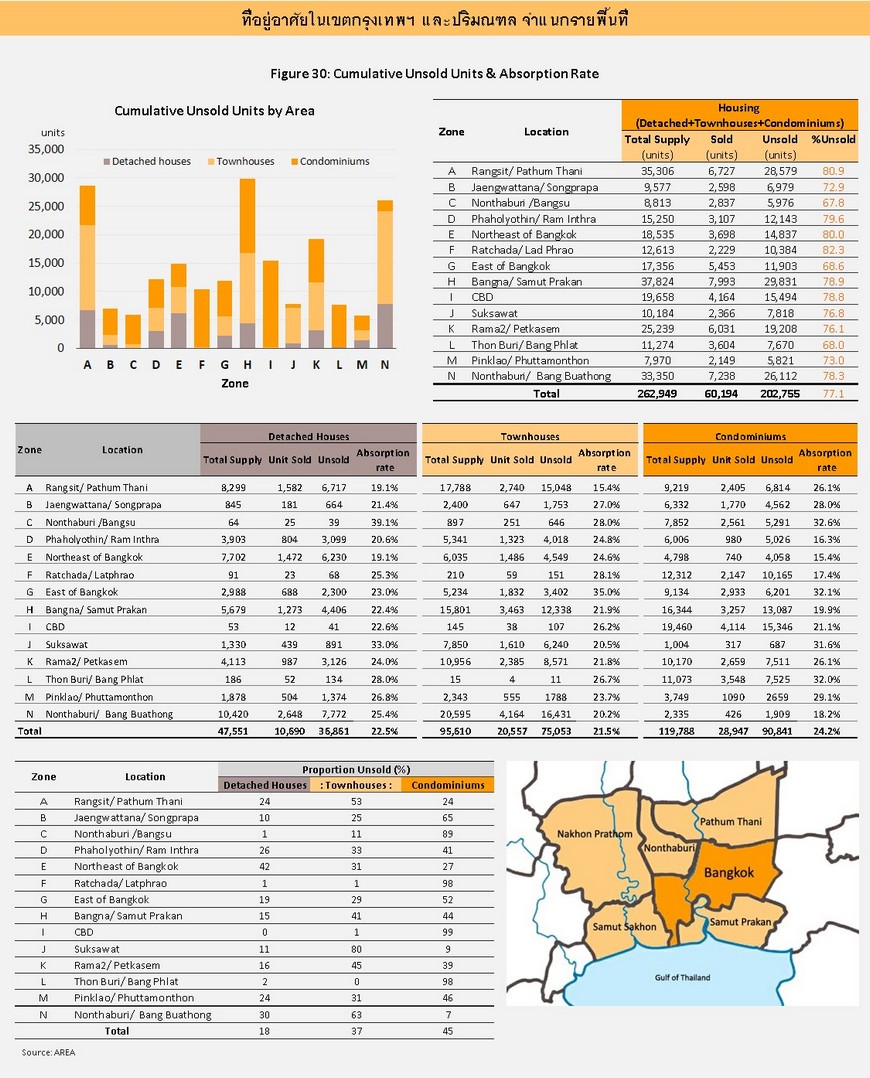

- ยอดขายที่อยู่อาศัยหดตัว 36.0% อยู่ที่ 60,194 ยูนิต เป็นการหดตัวมากที่สุดในรอบ 10 ปี (ภาพที่ 10) ผลจากหนี้ครัวเรือนปรับเพิ่มขึ้น (86.6% ของ GDP ณ ไตรมาส 3/2563 สูงสุดในรอบ 18 ปี) ประกอบกับสถาบันการเงินเพิ่มความเข้มงวดในการพิจารณาสินเชื่อ ทำให้จำนวนยูนิตเหลือขายสะสม (Cumulative unsold units) สูงสุดในรอบ 24 ปีที่ 202,755 ยูนิต เพิ่มขึ้น 2.5% จากสิ้นปี 2562 โดยที่อยู่อาศัยราคาต่ำกว่า 3 ล้านบาทมียูนิตเหลือขายสูงสุดคิดเป็นสัดส่วนมากกว่า 60% ของยูนิตเหลือขายทั้งหมด (ภาพที่ 11)

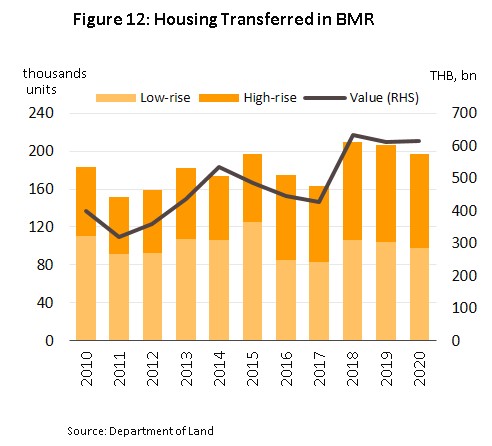

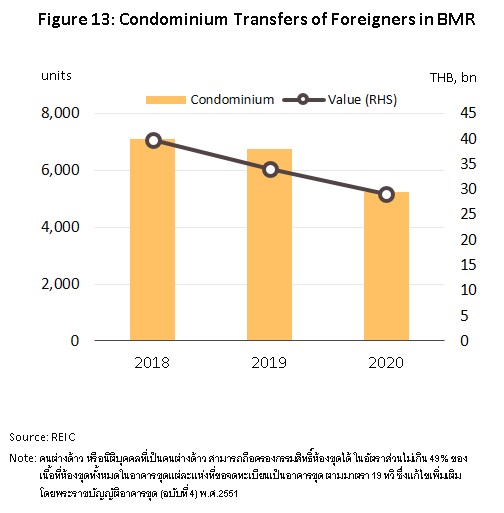

- ยอดโอนกรรมสิทธิ์ที่อยู่อาศัยลดลง 4.7% อยู่ที่ 196,639 ยูนิต (ภาพที่ 12) แบ่งเป็น คอนโดมิเนียม (สัดส่วนสูงสุด 50%) 98,698 ยูนิต (-3.3%) รองลงมาเป็นทาวน์เฮ้าส์ (สัดส่วน 28%) 55,234 ยูนิต (-8.1%) บ้านเดี่ยว (สัดส่วน 14%) 27,670 ยูนิต (-1.0%) และอื่นๆ ได้แก่ บ้านแฝดและอาคารพาณิชย์ (สัดส่วน 8%) 15,037 ยูนิต (-7.0%) เนื่องจากสถานการณ์การแพร่ระบาด COVID-19 ทำให้กิจกรรมทางเศรษฐกิจสะดุดลง รวมถึงกำลังซื้อที่ลดลงตามภาวะเศรษฐกิจที่ชะลอตัว ผู้ซื้อชาวไทยจึงชะลอ/ ยกเลิกการโอนกรรมสิทธิ์จากความกังวลด้านรายได้ในอนาคต ส่วนชาวต่างชาติเลื่อน/ ชะลอ/ ยกเลิกการโอนกรรมสิทธิ์เนื่องจากไม่สามารถเดินทางมาไทยได้ สะท้อนจากการโอนกรรมสิทธิ์คอนโดมิเนียมปี 2563 ของชาวต่างชาติที่ลดลงต่อเนื่องทั้งจำนวนยูนิตและมูลค่าอยู่ที่ 5,248 ยูนิต (-22.1%) และ 29,034 ล้านบาท (-14.4%) ตามลำดับ (ภาพที่ 13)

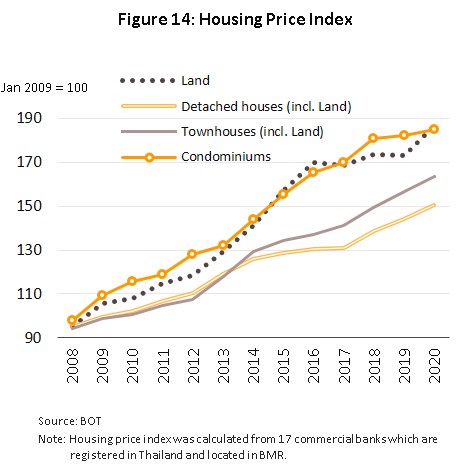

- ราคาที่อยู่อาศัยปี 2563 ปรับขึ้นทุกประเภท (ภาพที่ 14) โดยดัชนีราคาทาวน์เฮ้าส์และบ้านเดี่ยวเพิ่มขึ้น 4.5% และ 4.4% ตามลำดับ (เทียบกับ +4.7% และ +4.0% ปี 2562) สอดคล้องกับการเปิดขายโครงการใหม่ที่เน้นกลุ่มลูกค้าระดับกลางบน-บนเป็นส่วนใหญ่ ด้านดัชนีราคาคอนโดมิเนียมเพิ่มขึ้น 1.4% (เร่งขึ้นเล็กน้อยจาก +0.8% ปี 2562) เนื่องจากผู้ประกอบการใช้กลยุทธ์ด้านราคาเพื่อส่งเสริมการขายและเร่งระบายสต็อก

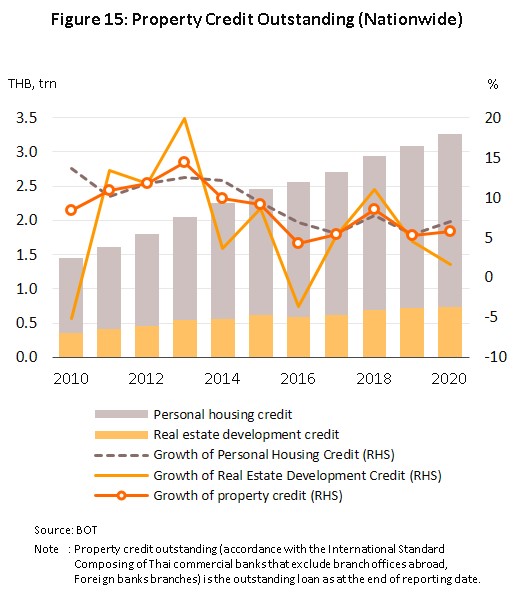

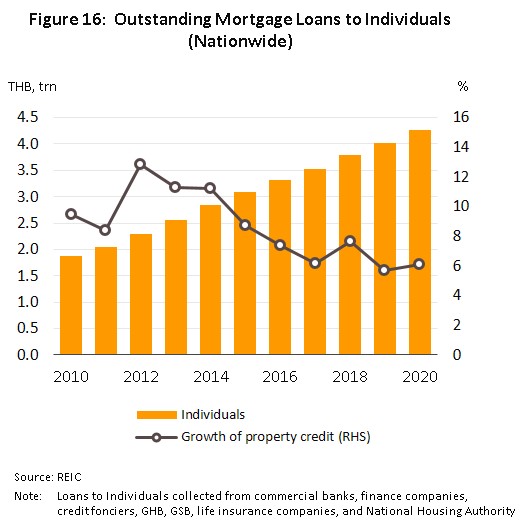

- สินเชื่อที่อยู่อาศัยของระบบธนาคารพาณิชย์ขยายตัว 5.7% ชะลอลงมากเมื่อเทียบกับเติบโตเฉลี่ย 8.8% ต่อปี ในช่วง 10 ปีที่ผ่านมา (ปี 2553-2562) (ภาพที่ 15) แบ่งเป็น

- สินเชื่อผู้ประกอบการ (Pre-finance loans) เพิ่มขึ้น 1.6% ชะลอลงจาก 4.5% ปี 2562 เนื่องจากผู้ประกอบการส่วนใหญ่จะเลื่อนการเปิดโครงการใหม่ออกไป เพื่อรอดูสถานการณ์เศรษฐกิจ ประกอบกับธนาคารพาณิชย์เพิ่มความเข้มงวดในการปล่อยสินเชื่อ อย่างไรก็ดี ยังมีความต้องการลงทุนเพื่อรองรับอุปสงค์ที่คาดว่าจะเพิ่มขึ้นจากการขยายแนวเส้นทางรถไฟฟ้าสายใหม่

- สินเชื่อเพื่อที่อยู่อาศัยส่วนบุคคล (Post-finance loans) เพิ่มขึ้น 7.0% เนื่องจากผู้ประกอบการเร่งระบายสต็อกคงค้างผ่านกลยุทธ์การขายหลายรูปแบบ เช่น การให้ส่วนลดมากกว่าปกติ การให้อยู่ฟรี 1 - 2 ปี เป็นต้น อีกทั้งการปรับเกณฑ์ LTV ที่ผ่อนคลายลงสำหรับสัญญาที่ 1 ช่วยให้ลูกค้าบางกลุ่มเข้าถึงสินเชื่อได้ง่ายขึ้น สอดคล้องกับสินเชื่อที่อยู่อาศัยส่วนบุคคลของสถาบันการเงินทั้งระบบ[5] ที่เพิ่มขึ้น 6.1% (ภาพที่ 16)

สถานการณ์ที่อยู่อาศัยปี 2563 จำแนกตามประเภทมีรายละเอียด ดังนี้

- บ้านเดี่ยว (Detached houses)

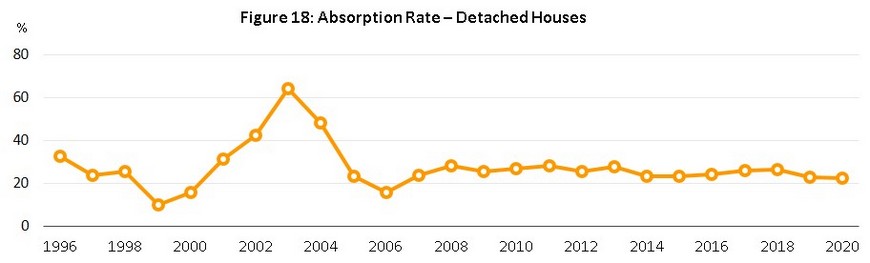

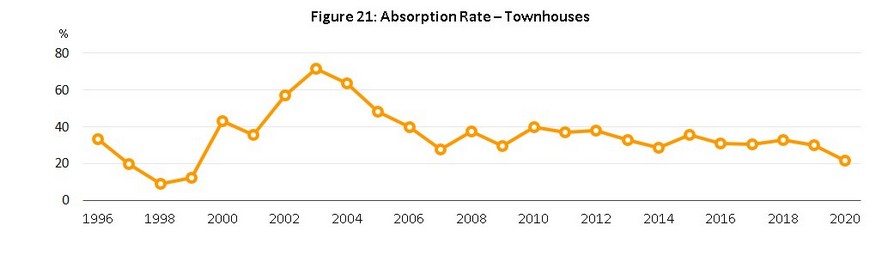

- หลายปีที่ผ่านมาตลาดบ้านเดี่ยวเติบโตต่อเนื่องตามเส้นทางคมนาคมสายหลักที่ขยายออกไปรอบนอกเมืองและแนวถนนเส้นทางตัดใหม่ อย่างไรก็ตาม การเปิดขายโครงการใหม่ที่เร่งตัวขึ้นมากกว่าความต้องการ ส่งผลให้บ้านเดี่ยวมีอุปทานคงค้างสะสมต่อเนื่องมาถึงปี 2563 อยู่ที่ 18% ของที่อยู่อาศัยเหลือขาย อัตราการดูดซับ (Absorption rate) ทรงตัวที่ระดับ 25% มาตั้งแต่ปี 2548 ซึ่งถือว่าอยู่ในระดับต่ำเมื่อเทียบกับช่วงเฟื่องฟูในปี 2546 อยู่ที่ 64%

- ปี 2563 บ้านเดี่ยวเปิดขายใหม่มีจำนวน 10,045 ยูนิต (สัดส่วน 15% ของที่อยู่อาศัยเปิดใหม่) ลดลง 23.2% จากปี 2562 โดยบ้านเดี่ยวราคาสูงกว่า 10 ล้านบาท/ยูนิต มีสัดส่วนสูงถึง 21% ของบ้านเดี่ยวเปิดขายใหม่ ตามการปรับกลยุทธ์ของผู้ประกอบการที่เน้นลูกค้ากลุ่มที่มีกำลังซื้อสูง ส่งผลให้ราคาเฉลี่ยต่อยูนิตอยู่ที่ 9.2 ล้านบาท เพิ่มขึ้น 14.5% จาก 8.0 ล้านบาทปี 2562 ด้านจำนวนยูนิตขายได้ลดลง 2.9% อยู่ที่ 10,690 ยูนิต ส่วนใหญ่อยู่ในช่วงราคา 5-10 ล้านบาท จากยูนิตเปิดใหม่ที่ลดลงมากกว่ายอดขายได้ ทำให้จำนวนยูนิตเหลือขายสะสมอยู่ที่ 36,861 ยูนิต ลดลง 1.7% จากปี 2562

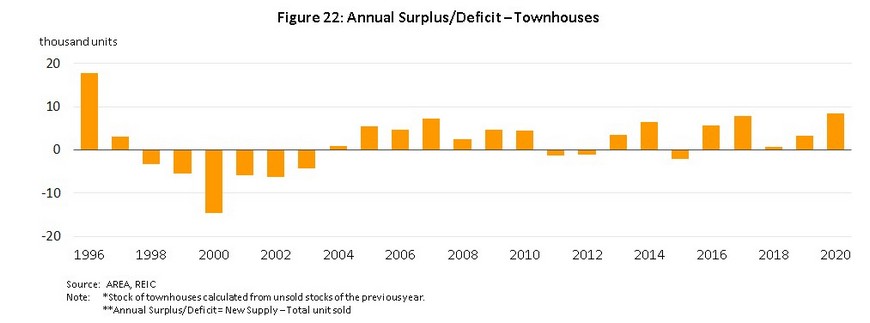

- ทาวน์เฮ้าส์ (Townhouses)

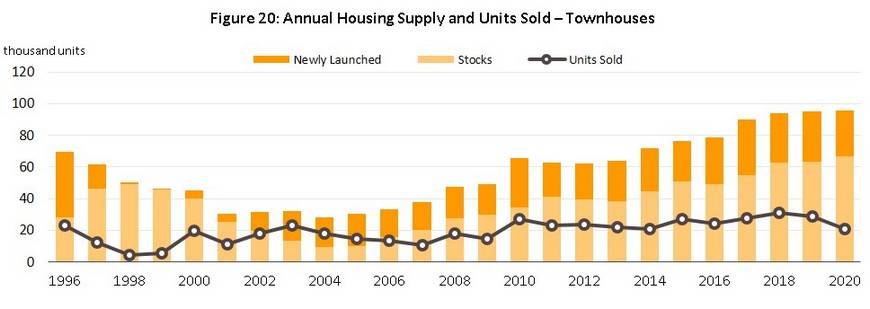

- การเพิ่มขึ้นต่อเนื่องของราคาที่ดินทำให้ทาวน์เฮ้าส์เป็นที่ต้องการเพื่อทดแทนบ้านเดี่ยวซึ่งมีราคาสูง อย่างไรก็ตาม ตั้งแต่ปี 2550 อุปทานใหม่เพิ่มขึ้นอย่างรวดเร็ว ขณะที่ความต้องการเติบโตช้ากว่า ส่งผลให้จำนวนยูนิตเหลือขายสะสมเพิ่มขึ้นต่อเนื่อง อีกทั้งในระยะหลังทาวน์เฮ้าส์เริ่มได้รับความนิยมลดลงและต้องแข่งขันกับโครงการคอนโดมิเนียม (City condo) ซึ่งมีข้อได้เปรียบทั้งด้านราคาและทำเลที่สะดวกในการเดินทางเข้าสู่ย่านใจกลางเมืองโดยเฉพาะตามแนวรถไฟฟ้า ส่งผลให้อัตราการดูดซับของทาวน์เฮ้าส์ทรงตัวที่ระดับเฉลี่ย 34% (ลดลงมากจากระดับเฉลี่ย 56% ช่วงเฟื่องฟูของตลาดทาวน์เฮ้าส์ปี 2545-2549) ตั้งแต่ปี 2557 เป็นต้นมา ผู้ประกอบการจึงหันมาพัฒนาโครงการทาวน์เฮ้าส์โดยเน้นกลุ่มลูกค้าระดับบนหรือระดับราคาสูงกว่า 10 ล้านบาท ซึ่งส่วนใหญ่เป็นทาวน์เฮ้าส์ 3 ชั้นขึ้นไป ตั้งอยู่ในทำเลรอบเมืองชั้นในและไม่ไกลจากรถไฟฟ้า เช่น พระราม 3 สาธุประดิษฐ์ ยานนาวา ลาดพร้าว เป็นต้น ควบคู่กับการพัฒนาโครงการในทำเลตามซอยแยกย่อยต่างๆ ที่เชื่อมต่อการเดินทางโดยรถไฟฟ้าได้สะดวก เพื่อจับกลุ่มลูกค้าระดับกลางที่ราคายูนิตละ 2-3 ล้านบาท

- ปี 2563 ทาวน์เฮ้าส์เปิดขายใหม่อยู่ที่ 29,100 ยูนิต (สัดส่วน 45% ของที่อยู่อาศัยเปิดใหม่) ลดลง 9.0% จากปี 2562 โดยราคาเฉลี่ยต่อยูนิตทรงตัวอยู่ที่ 2.9 ล้านบาท ขณะที่จำนวนยูนิตขายได้อยู่ที่ 20,557 ยูนิต ลดลง 28.4% จากอุปสงค์ที่ชะลอลงตามภาวะเศรษฐกิจ โดยเฉพาะกลุ่มลูกค้าระดับกลาง-ล่างหรือราคาต่ำกว่า 3 ล้านบาท ซึ่งเป็นกลุ่มที่มียูนิตเหลือขายสูงสุด ทั้งนี้ ณ สิ้นปี 2563 ยูนิตเหลือขายสะสมของทาวน์เฮ้าส์อยู่ที่ 75,053 ยูนิต เพิ่มขึ้น 12.8% จากปี 2562

- คอนโดมิเนียม (Condominiums)

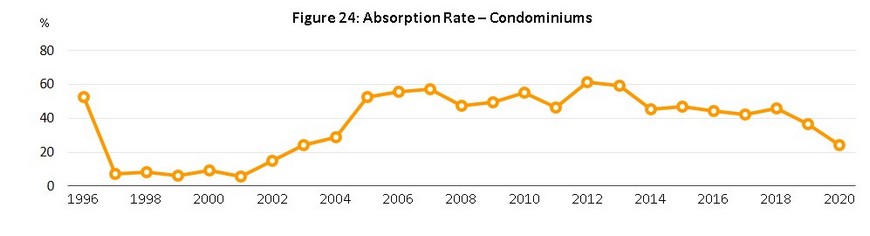

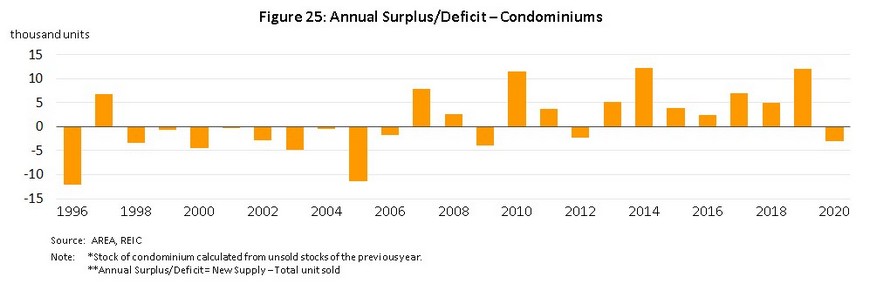

- คอนโดมิเนียมเป็นที่นิยมและมีโครงการเปิดใหม่เข้าสู่ตลาดต่อเนื่องตั้งแต่ปี 2550 ผลจาก (1) การพัฒนาโครงการรถไฟฟ้าทั้งเส้นทางใหม่และส่วนต่อขยายเชื่อมโยงการคมนาคมให้สะดวกมากขึ้น (2) พฤติกรรมการอยู่อาศัยของผู้บริโภคเปลี่ยนจากบ้านแนวราบเขตชานเมืองมาอยู่ในเมืองเพื่อประหยัดเวลาและค่าใช้จ่ายในการเดินทาง (3) สังคมไทยมีรูปแบบครอบครัวเดี่ยวที่มีขนาดเล็กลง และ (4) ที่ดินเพื่อพัฒนาโครงการที่อยู่อาศัยย่านใจกลางเมืองมีจำกัดและราคาสูง ปัจจัยข้างต้นทำให้ผู้ประกอบการหันมาลงทุนโครงการคอนโดมิเนียมเพื่อตอบสนองความต้องการของผู้บริโภค สะท้อนจากอุปทานคอนโดมิเนียมเข้าสู่ตลาดมากกว่า 50,000 ยูนิตต่อปี โดยมีอุปสงค์รองรับจากผู้ซื้อ 2 กลุ่ม ได้แก่ (1) ผู้ซื้อเพื่ออยู่อาศัยจริงมีสัดส่วนประมาณ 60% และ (2) ผู้ซื้อเพื่อลงทุน ทั้งการปล่อยเช่าระยะยาวสัดส่วน 25-30% และเก็งกำไรสัดส่วน 10-15% นอกจากนี้ กฎหมายไทยยังกำหนดให้ชาวต่างชาติสามารถซื้อและถือกรรมสิทธิ์เป็นเจ้าของคอนโดมิเนียมได้แต่ต้องไม่เกิน 49% ของพื้นที่ขายทั้งหมดของอาคารชุดนั้น ส่งผลให้คอนโดมิเนียมมีอัตราดูดซับสูงกว่าบ้านแนวราบอย่างต่อเนื่อง โดยช่วงปี 2552-2562 อัตราดูดซับของคอนโดมิเนียมเฉลี่ยที่ 50% สูงกว่าบ้านเดี่ยวที่เฉลี่ย 25% และทาวน์เฮ้าส์ที่เฉลี่ย 34%

- ปี 2557-2562 ตลาดคอนโดมิเนียมเริ่มชะลอลง โดยเฉพาะกลุ่มราคาไม่เกิน 3 ล้านบาท ผลจากปัญหาหนี้ครัวเรือนสูงและเศรษฐกิจขยายตัวช้า ทำให้ผู้ซื้อในกลุ่มดังกล่าวมีความระมัดระวังการใช้จ่ายหรือชะลอการตัดสินใจซื้อ ส่วนคอนโดมิเนียมระดับกลางบน-บนยังสามารถขายได้และเป็นที่ต้องการของผู้บริโภคที่มีกำลังซื้อสูงซึ่งรวมถึงชาวต่างชาติ

- ปี 2563 คอนโดมิเนียมเปิดใหม่มีจำนวน 25,906 ยูนิต (สัดส่วน 40% ของที่อยู่อาศัยเปิดใหม่) หดตัวมากถึง 61.0% ด้านราคาเฉลี่ยอยู่ที่ยูนิตละ 2.8 ล้านบาท (-25.2%) ต่ำที่สุดในรอบ 5 ปี เนื่องจากการเปิดโครงการใหม่ส่วนใหญ่จะเป็นของผู้ประกอบการรายกลาง-เล็กที่มีราคาต่อยู นิตไม่สูงมากในทำเลกรุงเทพฯ รอบนอกเป็นหลัก ขณะที่ผู้ประกอบการรายใหญ่เปิดโครงการใหม่น้อยมากและเน้นระบายสต็อกคงค้างเพื่อบริหารสภาพคล่อง โดยปี 2563 จำนวนยูนิตขายได้ต่ำสุดในรอบ 10 ปีที่ 28,947 ยูนิต หดตัวถึง 46.7% ผลจากภาวะถดถอยทางเศรษฐกิจ ประกอบกับเกณฑ์ LTV ที่ยังเข้มงวดกับสัญญาที่ 2 ขึ้นไป ทำให้อุปสงค์เพื่อการลงทุน/เก็งกำไรบางส่วนหายไป ขณะที่จำนวนยูนิตเหลือขายอยู่ที่ 90,841 ยูนิต ลดลง 3.2% จากปี 2562 ด้านอัตราการดูดซับปรับลงต่อเนื่องจากปี 2562 อยู่ที่ 24% ต่ำสุดในรอบ 16 ปี โดยคาดว่าต้องใช้เวลาดูดซับอุปทานนานถึง 2 ปี 4 เดือน

แนวโน้มธุรกิจที่อยู่อาศัยในกรุงเทพฯ และปริมณฑลปี 2564 - 2566

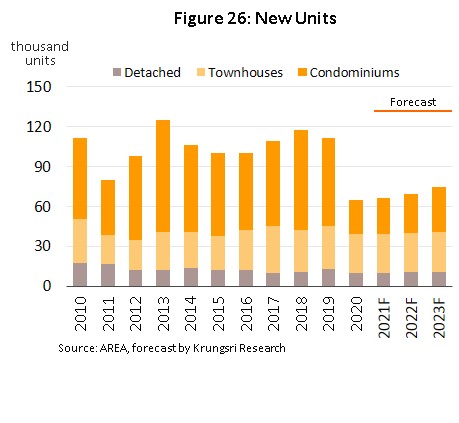

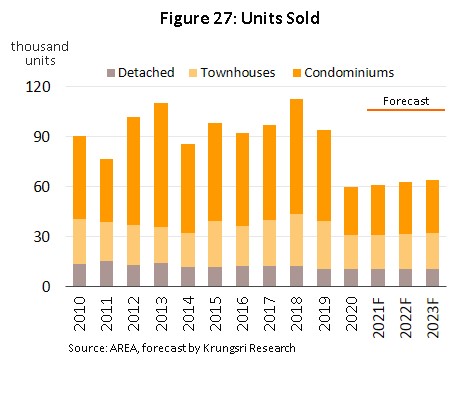

- วิจัยกรุงศรีประเมินว่าปี 2564 ธุรกิจที่อยู่อาศัยในกรุงเทพฯ และปริมณฑลมีแนวโน้มทรงตัวถึงเติบโตเล็กน้อย ผลจากการแพร่ระบาดของ COVID-19 ยังกดดันการฟื้นตัวของเศรษฐกิจ โดยคาดว่าปีนี้เศรษฐกิจไทยจะเติบโตต่ำเพียง 2.2% ประกอบกับหนี้ครัวเรือนมีแนวโน้มปรับเพิ่มขึ้นต่อเนื่องส่งผลโดยตรงต่อกำลังซื้อและความเข้มงวดในการขยายสินเชื่อของสถาบันการเงิน ขณะที่อุปทานคงค้างสะสมสูงอยู่ที่ 2 แสนยูนิต คาดว่าการเปิดขายโครงการใหม่จะใกล้เคียงกับปี 2563 (ภาพที่ 26) ด้านยอดขาย (Pre-sale) ทยอยฟื้นตัว เพิ่มขึ้น 1.2% จากที่หดตัวถึง 36.0% ในปี 2563 (ภาพที่ 27) เนื่องจากผู้ซื้อบ้านกลุ่มระดับบนยังคงมีกำลังซื้อ ประกอบกับมาตรการภาครัฐช่วยกระตุ้นกำลังซื้อในประเทศ อาทิ การลดค่าธรรมเนียมการโอนและจดจำนอง[6] และอัตราดอกเบี้ยที่ทรงตัวระดับต่ำช่วยลดต้นทุนการกู้เงิน ด้านยอดโอนกรรมสิทธิ์คาดว่าจะหดตัว 1.5-2.0% เนื่องจากเป็นการโอนจากผู้ซื้อชาวไทยเป็นหลัก ส่วนชาวต่างชาติยังมีข้อจำกัดด้านการเดินทางระหว่างประเทศ

- ปี 2565-2566 ตลาดที่อยู่อาศัยมีแนวโน้มปรับดีขึ้น โดยความต้องการที่อยู่อาศัยและความเชื่อมั่นผู้ประกอบการจะได้รับปัจจัยหนุนจาก (1) เศรษฐกิจไทยมีแนวโน้มเติบโตเฉลี่ย 3.0-4.0% ต่อปี จากหดตัว 6.1% ปี 2563 (2) การเร่งลงทุนโครงสร้างพื้นฐานขนาดใหญ่ของภาครัฐ (3) มาตรการกระตุ้นอสังหาริมทรัพย์จากภาครัฐ และ (4) ความต้องการที่อยู่อาศัยจากชาวต่างชาติ (Expatriates) ที่เข้ามาลงทุน/ทำงานในไทย

- การเปิดขายโครงการใหม่ในช่วงปี 2564-2566 มีแนวโน้มเพิ่มขึ้นเฉลี่ย 4.7% คาดว่าสัดส่วนการเปิดขายโครงการใหม่ของคอนโดมิเนียมจะใกล้เคียงกับบ้านแนวราบ โดยสัดส่วนบ้านแนวราบจะทยอยเพิ่มขึ้นเพื่อรองรับความต้องการซื้อเพื่ออยู่อาศัยจริงที่มีแนวโน้มเติบโตต่อเนื่อง ปัจจัยหนุนจาก กระแส new normal ที่ดึงให้ผู้ซื้อหันมาให้ความสำคัญกับพื้นที่ใช้สอย/ ฟังก์ชั่นที่เอื้อต่อการทำงานที่บ้านมากขึ้น ส่งผลให้บ้านแนวราบในทำเลชานเมืองได้รับความนิยมสูง นอกจากนี้ จากข้อจำกัดด้านเงินทุนหลังวิกฤตเศรษฐกิจปี 2563 ส่งผลให้ผู้ประกอบการเลือกเปิดโครงการแนวราบพื้นที่แถบปริมณฑลซึ่งราคาที่ดินยังไม่สูงเท่าใจกลางเมืองและสามารถแบ่งเฟสในการพัฒนาโครงการได้ ต่างจากคอนโดมิเนียมที่ต้องสร้างเสร็จทั้งโครงการจึงจะโอนกรรมสิทธ์ได้ อีกทั้งที่ตั้งโครงการส่วนใหญ่อยู่ในทำเลศักยภาพที่ดินราคาสูง มีความเสี่ยงในการลงทุนในภาวะที่ต้องบริหารสภาพคล่องทางการเงิน ประกอบกับสต็อกของคอนโดมิเนียมยังคงมีสัดส่วนสูงกว่าบ้านแนวราบ แม้ว่าปี 2563 อุปทานใหม่ของคอนโดมิเนียมจะชะลอลงมากก็ตาม

- การหาพันธมิตรจากต่างชาติเพื่อร่วมลงทุนจะยังเป็นกลยุทธ์สำคัญในการดำเนินธุรกิจ เนื่องจากเป็นแหล่งระดมทุนที่ง่ายที่สุด แต่แนวโน้มการลงทุนอาจปรับเปลี่ยนจากการร่วมลงทุนในโครงการคอนโดมิเนียมมายังบ้านแนวราบมากขึ้น ส่วนหนึ่งเป็นผลจากพฤติกรรมผู้บริโภคเปลี่ยนมาให้ความสนใจในบ้านแนวราบ เนื่องจากให้ความสำคัญกับพื้นที่ใช้สอย/ ฟังก์ชั่นที่เอื้อต่อการทำงานที่บ้าน (Work from home) รวมทั้งการขยายตัวของโครงการรถไฟฟ้า/ ถนน และศูนย์การค้า ที่กระจายความเจริญออกไปครอบคลุมพื้นที่รอบนอกเมืองมากขึ้น โดยในปี 2564 การร่วมทุนของผู้ประกอบการไทยส่วนใหญ่จะเป็นการร่วมทุนกับต่างชาติรายเดิม ส่วนรูปแบบเป็นการขยายการลงทุนเพิ่มรายโปรเจค ตัวอย่างเช่น บริษัท เสนา ดีเวลลอปเม้นท์ จำกัด (มหาชน) ร่วมมือกับบริษัท ฮันคิว ฮันชิน พร็อพเพอร์ตี้ส์ คอร์ป ของญี่ปุ่นขยายการร่วมลงทุนเพิ่มมายังกลุ่มแนวราบทำเลเทพารักษ์มูลค่า 900 ล้านบาท บริษัทพร็อพเพอร์ตี้ เพอร์เฟค จำกัด (มหาชน) มีแผนร่วมทุนกับต่างชาติ 3 ราย มูลค่ารวม 4,000 ล้านบาท ได้แก่ บริษัท ฮ่องกง แลนด์ โฮลดิ้ง จำกัด (พัฒนาโครงการบ้านเดี่ยวรวม 2 ทำเล คือ แจ้งวัฒนะและบางนา-สุวรรณภูมิ) บริษัท ซูมิโตโม ฟอเรสทรี จำกัด (พัฒนาโครงการคอนโดมิเนียมทำเลทองหล่อ) และบริษัท เซกิซุย เคมิคอล จำกัด (ขยายการลงทุนเพิ่มเติมในทำเลเดิมรวมทั้งสิ้น 3 โครงการ)

- สำหรับทิศทางในระยะต่อไป จากการแข่งขันที่มีแนวโน้มรุนแรงขึ้น ในภาวะที่กำลังซื้อที่อยู่อาศัยยังฟื้นตัวได้ช้า ส่งผลให้ผู้ประกอบการพัฒนาโครงการเพื่อตอบสนองลูกค้าในรูปแบบหลากหลายมากขึ้น เพื่อกระจายความเสี่ยงจากการพึ่งพิงรายได้จากการขายที่อยู่อาศัยเป็นหลัก สรุปดังนี้

- การพัฒนาโครงการรูปแบบอสังหาริมทรัพย์แบบผสมผสาน (Mixed-use)[7] ส่วนใหญ่เป็นรูปแบบของการร่วมทุนระหว่างพันธมิตร(Joint Venture: JV) โดยใช้จุดเด่นของพันธมิตรมาเสริมโครงการ เพื่อเพิ่มศักยภาพในการแข่งขัน ในภาวะที่ตลาดอสังหาริมทรัพย์ชะลอตัว ด้วยการลงทุนในโครงการที่มีรายได้สม่ำเสมอ (Recurring income) ในรูปแบบของค่าเช่าหรือค่าบริการ

- การพัฒนาที่อยู่อาศัยเพื่อรองรับกระแสรักสุขภาพ (Health conscious) เป็นเทรนด์ที่ได้ความนิยมในกลุ่มคนทุกเพศทุกวัย ประกอบกับการแพร่ระบาดของ COVID-19 หนุนให้เกิดกระแสการตื่นตัวของการระวังป้องกัน รวมถึงการสร้างเสริมสุขภาพให้แข็งแรง ผู้ประกอบการจึงเริ่มมีการพัฒนาโครงการที่อยู่อาศัยที่ส่งเสริมการมีสุขภาพดี (Wellness residence) ในหลายรูปแบบ เช่น เพิ่มบริการดูแลสุขภาพไว้ในโครงการ ขณะเดียวกันผู้ประกอบการได้ออกแบบพัฒนาโครงการที่อยู่อาศัยให้พื้นที่ส่วนกลางและภายในห้องชุดเหมาะสำหรับผู้สูงวัย รวมไปถึงปรับเปลี่ยนโครงการคอนโดมิเนียมมาเป็นเนอสซิ่งโฮม เพื่อรองรับการเข้าสู่สังคมผู้สูงอายุโดยสมบูรณ์ (Aged society)[8] ในปี 2564

- การใช้ระบบเทคโนโลยีที่ทันสมัย บ้านอัจฉริยะ (Smart home) เป็นการพัฒนาที่อยู่อาศัยที่มีอุปกรณ์ Smart home ติดตั้งมาพร้อมกับตัวบ้าน ส่วนใหญ่จะเน้นการเชื่อมอุปกรณ์ต่างๆ ให้สามารถควบคุมและตรวจสอบได้จาก Smartphone เพื่อควบคุมเรื่องความปลอดภัย การบริหารการใช้พลังงานภายในบ้าน เช่น ระบบน้ำ ระบบไฟฟ้า และการบริหารด้านเอ็นเตอร์เทนเมนต์ เป็นต้น

- โครงการที่อยู่อาศัยขายในรูปแบบสิทธิการเช่าระยะยาว (Leasehold) ส่วนใหญ่จะอยู่ในพื้นที่ Prime area เช่น ราชดำริ หลังสวน เป็นต้น ชาวต่างชาติถือครองได้ไม่จำกัด ซึ่งจะมีราคาซื้อขายถูกกว่าแบบ Freehold ในย่านเดียวกันเฉลี่ย 30-40%

- พัฒนาการสำคัญของภาคอสังหาริมทรัพย์ที่ต้องติดตามใกล้ชิด ปัจจุบันรัฐบาลกำลังพิจารณาปรับปรุงแก้ไขกฎหมาย[9] เพื่อจูงใจชาวต่างชาติให้เข้ามาลงทุนในประเทศไทยเพิ่มมากขึ้น อาทิ ขยายเพดานให้ชาวต่างชาติเข้าถือครองกรรมสิทธิ์ได้ 70-80% ของพื้นที่ขายในโครงการ (จากเดิมไม่เกิน 49%) การอนุญาตให้ชาวต่างชาติซื้อบ้านแนวราบได้ เป็นต้น

- ปัจจัยที่คาดว่าจะมีผลกดดันการเติบโตของธุรกิจปี 2564-2566 ได้แก่ (1) เศรษฐกิจที่ฟื้นตัวอย่างค่อยเป็นค่อยไป ทำให้ผู้ประกอบการเผชิญความยากลำบากในการทำตลาดมากขึ้น (2) หนี้ครัวเรือนมีแนวโน้มเพิ่มขึ้น มีผลให้สถาบันการเงินเพิ่มความเข้มงวดในการปล่อยสินเชื่อ และ (3) ดีมานด์ที่อยู่อาศัยฟื้นตัวได้จำกัด ส่วนใหญ่เป็นความต้องการเพื่ออยู่อาศัยจริง โดยยูนิตเหลือขายที่อยู่ในระดับสูงโดยเฉพาะคอนโดมิเนียมและเกณฑ์ LTV ที่ยังคงเข้มงวดในสัญญาที่ 2 ขึ้นไป กดดันดีมานด์การลงทุนและเก็งกำไร ขณะที่อุปสงค์ชาวต่างชาติเผชิญอุปสรรคด้านการเดินทางระหว่างประเทศ ผู้ประกอบการอาจต้องใช้กลยุทธ์ด้านราคาเพื่อส่งเสริมการขายและเร่งระบายสต็อก จึงอาจกดดันผลประกอบการของธุรกิจ

มุมมองวิจัยกรุงศรี

ปี 2564-2566 ธุรกิจที่อยู่อาศัยในกรุงเทพฯ และปริมณฑลทยอยฟื้นตัว อานิสงส์จากกำลังซื้อที่มีแนวโน้มฟื้นตัวอย่างค่อยเป็นค่อยไปตามภาวะเศรษฐกิจ อย่างไรก็ตาม การแพร่ระบาดของ COVID-19 ยังกดดันการเติบโตของธุรกิจโดยเฉพาะโครงการแนวสูง จึงคาดว่าอัตราการขายจะอยู่ในระดับต่ำและอาจมีต้นทุนส่งเสริมการตลาดเพิ่มขึ้นมากเพื่อกระตุ้นยอดขาย ผู้ประกอบการรายใหญ่ยังประคับประคองธุรกิจให้เติบโตต่อไปได้ ขณะที่รายกลาง-เล็กจะเผชิญการแข่งขันรุนแรง นอกจากนี้ ต้นทุนด้านต่างๆ มีแนวโน้มปรับสูงขึ้น อาทิ ราคาที่ดินในทำเลที่มีศักยภาพสูง ผู้ประกอบการจึงมีแนวโน้มหาพันธมิตรเพื่อร่วมทุนหรือควบรวมกิจการ ทั้งกับบริษัทอสังหาริมทรัพย์ ในประเทศหรือกลุ่มทุนต่างชาติ เพื่อขยายฐานเงินทุนทำให้ธุรกิจสามารถแข่งขันได้ โครงสร้างของตลาดอสังหาริมทรัพย์จึงอาจเปลี่ยนไปเป็นตลาดที่มีผู้ประกอบการรายใหญ่เพิ่มขึ้น ด้านผู้ประกอบการรายย่อยที่มีฐานเงินทุนไม่แข็งแกร่งอาจมีปัญหาขาดสภาพคล่องทำให้ไม่สามารถแข่งขันได้

- ธุรกิจบ้านจัดสรรในกรุงเทพฯ และปริมณฑล รายได้ของผู้ประกอบการรายใหญ่จะเติบโตต่อเนื่อง จากความสามารถในการปรับตัว และมีความได้เปรียบด้านต้นทุนทางการเงินที่ต่ำกว่า เนื่องจากสามารถระดมทุนเองผ่านตลาดหลักทรัพย์ฯ และตลาดตราสารหนี้ ส่วนผู้ประกอบการรายกลาง-เล็กจะเผชิญภาวะยากลำบากมากกว่าและมีส่วนแบ่งตลาดลดลง โดยเฉพาะรายที่ไม่มีพันธมิตร/ เครือข่ายจะแข่งขันได้ยาก บางรายอาจมีข้อจำกัดด้านเงินทุนและการเข้าถึงแหล่งเงินทุน จึงอาจมีความเสี่ยงด้านสภาพคล่อง

- ธุรกิจอาคารชุดพักอาศัยเพื่อขายย่านใจกลางเมือง และแนวเส้นทางรถไฟฟ้า ส่วนใหญ่เป็นผู้ประกอบการรายใหญ่ที่มีศักยภาพ ทั้งในด้านการบริหารโครงการ การตลาด และแหล่งเงินทุนหมุนเวียน อย่างไรก็ตาม การแข่งขันที่มีแนวโน้มรุนแรงขึ้นอาจเป็นข้อจำกัดในการทำกำไรของผู้ประกอบการ ขณะที่ผู้ประกอบการรายกลางและเล็กจะเน้นพัฒนาโครงการที่มีความสูงไม่เกิน 8 ชั้นในย่านชานเมือง ซึ่งเป็นพื้นที่รอบนอกและมีศักยภาพเชิงทำเลต่ำกว่าโดยเปรียบเทียบ อีกทั้งยังไม่เป็นที่นิยมเท่าที่ควรเมื่อเทียบกับโครงการแนวราบ (บ้านเดี่ยวและทาวน์เฮ้าส์) ในทำเลเดียวกัน อัตราการทำกำไรจึงอยู่ในระดับต่ำหรือมีความเสี่ยงด้านผลประกอบการมากกว่า

[1] หลักเกณฑ์การกำกับดูแลสินเชื่อเพื่อที่อยู่อาศัยใหม่ มีผลบังคับใช้เดือนเมษายน 2562 การกำหนดอัตราส่วนสินเชื่อต่อมูลค่าหลักประกัน (LTV ratio) มีดังนี้ - สำหรับสัญญากู้ที่อยู่อาศัยหลังแรก และราคาไม่เกิน 10 ล้านบาท ให้ใช้เกณฑ์เดิม - ส่วนผู้ที่ผ่อนที่อยู่อาศัยพร้อมกัน 2 หลังขึ้นไป หากผ่อนชำระหลังแรกตั้งแต่ 3 ปีขึ้นไป จะต้องวางเงินดาวน์ 10% สำหรับหลังที่ 2 หากผ่อนชำระหลังแรกยังไม่ถึง 3 ปี หรือกู้ซื้อที่อยู่อาศัยราคาตั้งแต่ 10 ล้านบาทขึ้นไปจะต้องวาง เงินดาวน์ 20% - ส่วนผู้ที่ผ่อนที่อยู่อาศัยหลังที่ 3 ขึ้นไป กรณีผ่อนสัญญาหลังอื่นๆ ยังไม่หมด ต้องวางเงินดาวน์ 30% ในทุกระดับราคา - สินเชื่อ Top-up หมายถึง สินเชื่อเพื่อวัตถุประสงค์ภายใต้หลักประกันที่อยู่อาศัยเดียวกัน ซึ่งอาจให้เพิ่มพร้อมการให้สินเชื่อบ้าน (Housing loan) หรือให้เพิ่มเติมระหว่างการผ่อนชำระ อาทิ home for cash โดยยกเว้น 1) สินเชื่อประกันชีวิตและประกันวินาศภัย และ 2) สินเชื่อที่ให้กับธุรกิจ SMEs

2] มาตรการลดหย่อนภาษีเงินได้บุคคลธรรมดา สำหรับผู้ซื้อบ้านพร้อมที่ดินหรือคอนโดมิเนียมหลังแรกมูลค่าไม่เกิน 5 ล้านบาท หักตามจำนวนที่จ่ายจริง แต่ไม่เกิน 200,000 บาท มีผล 30 เม.ย. - 31 ธ.ค.2562 [3] มาตรการลดค่าธรรมเนียมการโอน 2% และจดจำนอง 1% เหลือ 0.01% ของราคาประเมินทุนทรัพย์ แบ่งเป็น (1) สำหรับผู้มีรายได้น้อยถึงปานกลางเพื่อซื้อที่อยู่อาศัยราคาไม่เกิน 1 ล้านบาทมีผล 24 มิ.ย. 2562 ถึง 31 พ.ค. 2563 และ (2) สำหรับผู้ซื้อที่อยู่อาศัยราคาไม่เกิน 3 ล้านบาท มีผล 1 พ.ย. 2562 ถึง 24 ธ.ค. 2563

[4] โครงการบ้านดีมีดาวน์ โดยกระทรวงการคลังสนับสนุนเงินดาวน์ 50,000 บาท สำหรับผู้ซื้อบ้านที่มีรายได้ไม่เกิน 1.2 ล้านบาท/ปี รวม 100,000 สิทธิ มีผล 11 ธ.ค. 2562 ถึง 31 มี.ค. 2563

[5] สถาบันการเงินทั้งระบบ ประกอบด้วย ธนาคารพาณิชย์ ธนาคารอาคารสงเคราะห์ ธนาคารออมสิน ธนาคารอิสลามแห่งประเทศไทย ธนาคารเพื่อการเกษตรและสหกรณ์ บริษัทเงินทุน บริษัทเครดิตฟองซิเอร์ บริษัทประกันชีวิต การเคหะแห่งชาติ

[6] มาตรการลดค่าธรรมเนียมการโอน 2% และจดจำนอง 1% เหลือ 0.01% ของราคาประเมินทุนทรัพย์ สำหรับผู้ซื้อที่อยู่อาศัยราคาไม่เกิน 3 ล้านบาท โดยขยายมาตรการออกไปอีก 1 ปี (สิ้นสุด 31 ธ.ค. 2564)

[7] โครงการอสังหาริมทรัพย์แบบผสมผสาน (Mixed-use real estate) คือ โครงการที่มีทั้งอสังหาริมทรัพย์เพื่อการอยู่อาศัยและอสังหาริมทรัพย์เพื่อพาณิชยกรรม โด โครงการ mixed-use มีรูปแบบโครงการที่ประกอบด้วยทั้งศูนย์การค้า สำนักงาน และที่อยู่อาศัยอยู่ภายในโครงการเดียวกัน

[8] สังคมผู้สูงอายุโดยสมบูรณ์ (Aged society) หมายถึง สังคมหรือประเทศที่มีประชากรอายุ 60 ปีขึ้นไป มากกว่าร้อยละ 20 ของประชากรทั้งประเทศหรือมีประชากรอายุตั้งแต่ 65 ปี มากกว่าร้อยละ 14 ของประชากรทั้งประเทศแสดงว่าประเทศนั้นเข้าสู่สังคมผู้สูงอายุโดยสมบูรณ์

[9] พระราชบัญญัติอาคารชุด ประมวลกฎหมายที่ดิน และพ.ร.บ. การเช่าอสังหาริมทรัพย์เพื่อพาณิชยกรรม รายละเอียดดังนี้ –การซื้ออสังหาริมทรัพย์: (1) คอนโดมิเนียม ขยายเพดานให้ต่างชาติเข้าถือครองกรรมสิทธิ์ได้ 70-80% ของพื้นที่ขายในโครงการ (จากเดิมไม่เกิน 49%) (2) บ้านจัดสรร อนุญาตให้ชาวต่างชาติซื้อบ้านแนวราบได้ แต่ต้องซื้อในโครงการจัดสรรเท่านั้น และปรับลดระดับราคาบ้านที่ชาวต่างชาติซื้อได้อยู่ที่ 10-15 ล้านบาท/ ยูนิต ขึ้นไป กำหนดให้ซื้อได้ไม่เกิน 49% ของพื้นที่ขายในโครงการ (ปัจจุบันกำหนดการถือกรรมสิทธิ์ได้ต้องเป็นการเข้ามาลงทุนในไทย 40 ล้านบาทขึ้นไป สำหรับการซื้อที่ดินเพื่อการอยู่อาศัยไม่เกิน 1 ไร่ และต้องได้รับอนุญาตจากรัฐมนตรี) –การเช่าอสังหาริมทรัพย์ ขยายระยะเวลาพ.ร.บ. การเช่าอสังหาริมทรัพย์เพื่อพาณิชยกรรมจากเดิมที่กำหนดให้นักลงทุนต่างชาติทำสัญญาเช่าได้สูงสุด 30 ปี จะมีการขยายเพิ่มเป็น 50 ปี+40 ปี เพื่อสร้างความเชื่อมั่นให้กับต่างชาติ –ในกรณีที่ต้องการเข้ามาอยู่ระยะยาว

.webp.aspx)