อุตสาหกรรมปิโตรเคมีปี 2563-2565 โดยรวมมีแนวโน้มเติบโตตามความต้องการผลิตภัณฑ์ปิโตรเคมีเพื่อใช้ในอุตสาหกรรมต่อเนื่องทั้งในและต่างประเทศ รวมถึงนโยบายสนับสนุนจากภาครัฐ โดยในปี 2563 ผลประกอบการอาจถูกกดดันจากภาวะเศรษฐกิจโลกและไทยหดตัว ซึ่งเป็นผลจากการแพร่ระบาดของเชื้อไวรัส COVID-19 ขณะที่ปี 2564-2565 ผลประกอบการมีแนวโน้มฟื้นตัวตามทิศทางเศรษฐกิจโลกซึ่งหนุนความต้องการผลิตภัณฑ์ปิโตรเคมีให้ขยายตัว อย่างไรก็ตาม อุตสาหกรรมยังเผชิญปัจจัยเสี่ยงทั้งด้านความผันผวนของตลาดน้ำมันดิบโลกและกรณีพิพาททางการค้าระหว่างสหรัฐฯ และจีน ทั้งยังมีปัจจัยท้าทายด้านความสามารถในการปรับตัวของผู้ประกอบการจากปัจจัยภายในและภายนอกอุตสาหกรรม ซึ่งรวมถึงกระแสของโลกในการลดปัญหาสิ่งแวดล้อม จึงอาจส่งผลให้ยอดขายและผลกำไรของผู้ประกอบการเติบโตไม่สูงเช่นในอดีต

ข้อมูลพื้นฐาน

อุตสาหกรรมปิโตรเคมีเป็นอุตสาหกรรมขนาดใหญ่ กระบวนการผลิตซับซ้อน และมีความเชื่อมโยงกันสูงในแต่ละขั้นตอนการผลิต โรงงานปิโตรเคมีจึงมีลักษณะเป็น Petrochemical complex ใช้เงินลงทุนจำนวนมากและพึ่งพิงเทคโนโลยีขั้นสูง อีกทั้งจำเป็นต้องตั้งอยู่ในพื้นที่ที่มีความพร้อมด้านระบบสาธารณูปโภค ทำให้อุตสาหกรรมนี้ใช้เวลานานในการคืนทุน

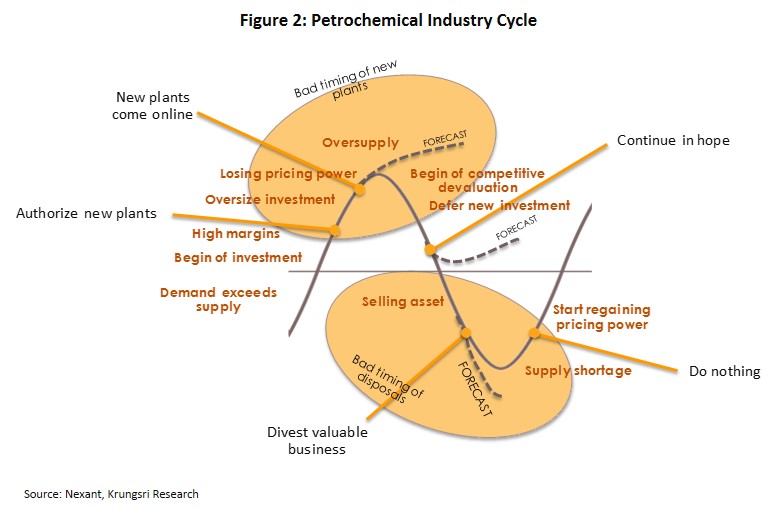

โดยทั่วไปอุตสาหกรรมปิโตรเคมีและราคาผลิตภัณฑ์ปิโตรเคมีมีการเปลี่ยนแปลงเป็นวัฏจักร เนื่องจากการลงทุนในอุตสาหกรรมนี้มักเป็นการลงทุนขนาดใหญ่เพื่อให้เกิดการประหยัดจากขนาด (Economies of scale) การตัดสินใจขยายการลงทุนหรือลงทุนใหม่มักเกิดในช่วงที่ราคาปิโตรเคมีอยู่ในระดับสูง ซึ่งอาจเกิดจากความต้องการใช้ผลิตภัณฑ์ปิโตรเคมีเพิ่มขึ้นมาก หรืออยู่ในช่วงที่เกิดปัญหาอุปทานขาดแคลน ขณะที่การก่อสร้างโรงงานปิโตรเคมีใช้เวลาประมาณ 3-7 ปี จึงอาจมีความเสี่ยงจากการลงทุนเกินขนาด (Oversized investment) และเกิดภาวะอุปทานล้นตลาด (Oversupply) หากการเติบโตของตลาดต่ำกว่าคาดการณ์ ในอดีตวัฏจักรอุตสาหกรรมปิโตรเคมีโลกกินเวลาประมาณ 6-9 ปี แต่ปัจจุบันความผันผวนของเศรษฐกิจโลกทำให้อุปสงค์และอุปทานในอุตสาหกรรมปิโตรเคมีเปลี่ยนแปลงอย่างรวดเร็ว วัฏจักรของอุตสาหกรรมปิโตรเคมีโลกจึงมีความไม่ชัดเจนมากขึ้น

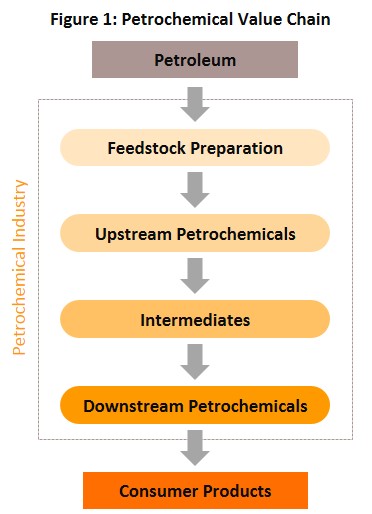

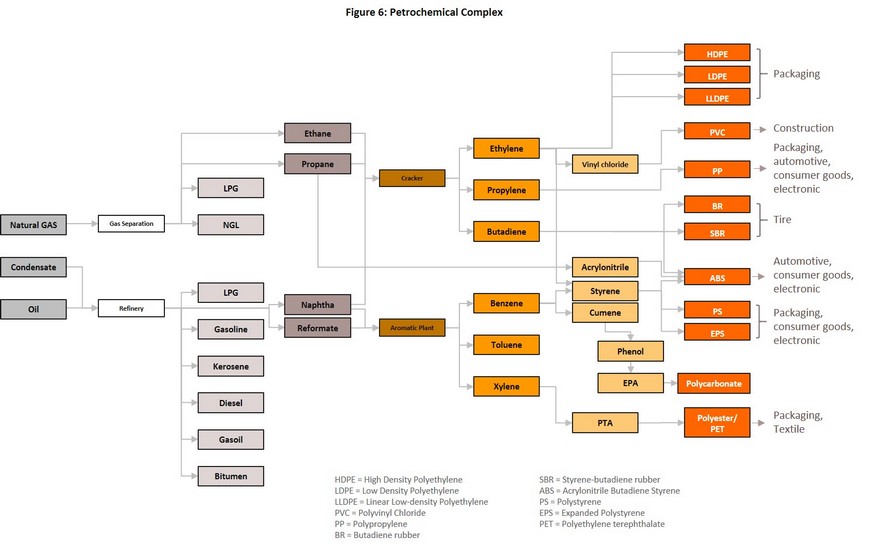

โรงงานปิโตรเคมีขนาดใหญ่ในโลกมักเป็นการลงทุนต่อเนื่องจากอุตสาหกรรมปิโตรเลียม โดยนำเอาผลิตภัณฑ์ปิโตรเลียมมาเป็นวัตถุดิบตั้งต้น (Feedstock) ในกระบวนการผลิต ผลิตภัณฑ์ปิโตรเคมีขั้นสุดท้ายจะเป็นวัตถุดิบและสารประกอบพื้นฐานที่สำคัญในอุตสาหกรรมอื่นๆ มากมาย ทั้งนี้ การผลิตปิโตรเคมีแบ่งเป็น 4 ขั้น ได้แก่

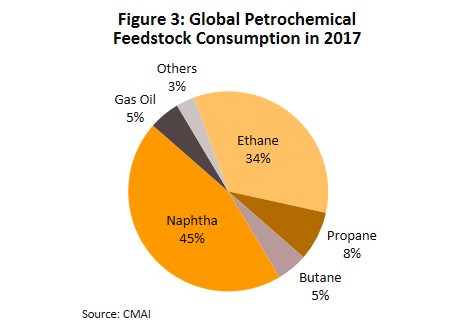

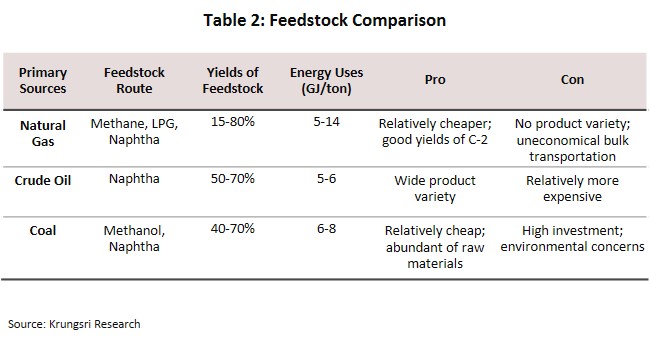

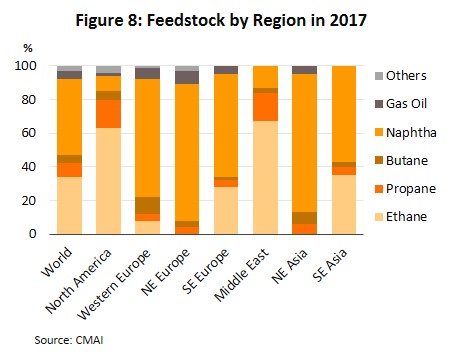

ขั้นที่ 1 การผลิตวัตถุดิบตั้งต้น (Feedstock) ส่วนใหญ่ได้จากอุตสาหกรรมปิโตรเลียม ได้แก่ ก๊าซธรรมชาติ คอนเดนเสท (ผลิตภัณฑ์ที่ได้จากโรงแยกก๊าซ) และแนฟทา (ผลิตภัณฑ์ที่ได้จากโรงกลั่นน้ำมัน) เกือบครึ่งหนึ่งของกำลังการผลิตปิโตรเคมีโลกใช้แนฟทาเป็นวัตถุดิบตั้งต้น โดยเฉพาะในเอเชียและยุโรป ส่วนประเทศในอเมริกาเหนือและตะวันออกกลางจะใช้ก๊าซเป็นวัตถุดิบตั้งต้นหลักเนื่องจากมีแหล่งก๊าซธรรมชาติที่มีความสมบูรณ์ ปัจจุบันยังมีการพัฒนาเทคโนโลยีให้สามารถนำสารชีวภาพมาเป็นวัตถุดิบร่วมด้วย เช่น อ้อย มันสำปะหลัง และปาล์ม ซึ่งต่อยอดไปสู่อุตสาหกรรมพลาสติกชีวภาพ (Bio-plastic) และการลงทุนใหม่ๆ ในอนาคต (ภาพที่ 3)

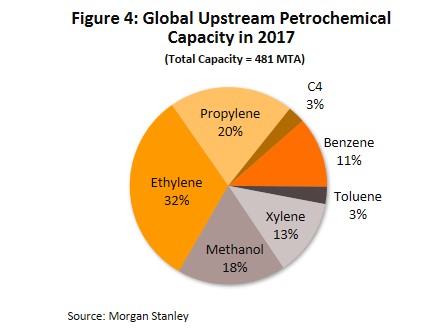

ขั้นที่ 2 อุตสาหกรรมปิโตรเคมีขั้นต้น (Upstream Petrochemical Industry) เป็นอุตสาหกรรมต้นน้ำที่นำวัตถุดิบตั้งต้น (Feedstock) มาผลิตเป็นผลิตภัณฑ์ปิโตรเคมีขั้นต้น สามารถแบ่งได้เป็น 2 สายผลิตภัณฑ์ตามโครงสร้างโมเลกุล คือ (1) สายโอเลฟินส์ (Olefins group) ประกอบด้วย มีเทน (Methane) เอทิลีน (Ethylene) โพรพิลีน (Propylene) และมิกซ์ซีสี่ (Mixed-C4) หรือสารประกอบไฮโดรคาร์บอนที่มีคาร์บอน 4 อะตอม และ (2) สายอโรมาติกส์ (Aromatics group) ประกอบด้วย เบนซีน (Benzene) โทลูอีน (Toluene) และไซลีน (Xylene) ซึ่งใช้เป็นวัตถุดิบและสารประกอบในการผลิตผลิตภัณฑ์ปิโตรเคมีอื่นๆ

ขั้นที่ 3 อุตสาหกรรมปิโตรเคมีขั้นกลาง (Intermediate Petrochemical Industry) เป็นอุตสาหกรรมที่นำผลิตภัณฑ์ปิโตรเคมีขั้นต้นตั้งแต่ 1 ชนิดขึ้นไปมาผลิตต่อ (อาจเป็นการนำผลิตภัณฑ์จากทั้งกลุ่มโอเลฟินส์และอโรมาติกส์มาใช้เป็นวัตถุดิบร่วมกัน) ผลิตภัณฑ์ปิโตรเคมีขั้นกลางที่สำคัญ เช่น ไวนิลคลอไรด์ (Vinyl Chloride) และสไตรีน (Styrene) ซึ่งใช้เป็นวัตถุดิบในอุตสาหกรรมปิโตรเคมีขั้นปลายต่อไป

ขั้นที่ 4 อุตสาหกรรมปิโตรเคมีขั้นปลาย (Downstream Petrochemical Industry) เป็นอุตสาหกรรมที่นำผลิตภัณฑ์ปิโตรเคมีขั้นต้นและขั้นกลางมาผลิตเป็นผลิตภัณฑ์ปิโตรเคมีขั้นสุดท้าย เพื่อนำไปใช้ในอุตสาหกรรมต่อเนื่องอื่นๆ (ภาพที่ 5) สำหรับผลิตภัณฑ์ปิโตรเคมีขั้นปลายแบ่งออกได้เป็น 4 ประเภท ดังนี้

- เม็ดพลาสติก (Plastic resins) เป็นผลิตภัณฑ์ที่มีการนำไปใช้เป็นวัตถุดิบในอุตสาหกรรมต่อเนื่องมากที่สุด เช่น บรรจุภัณฑ์ ยานยนต์ วัสดุก่อสร้าง และเครื่องอุปโภคบริโภค เป็นต้น โดยมีผลิตภัณฑ์ที่สำคัญ เช่น โพลีเอทิลีน (Polyethylene) โพลีโพรไพลีน (Polypropylene) โพลีไวนิลคลอไรด์ (PVC) อะคริโลไนไตรล์-บิวทาไดอีน-สไตรีน (ABS) โพลีเอทิลีนเทเรฟทาเลต (PET) และ โพลีสไตรีน (PS)

- เส้นใยสังเคราะห์ (Synthetic fibres) เช่น เส้นใยโพลีเอสเทอร์ (Polyester) เส้นใยโพลีอะไมด์ (Polyamide Fibre หรือ Nylon Fibre) ใช้เป็นวัตถุดิบในอุตสาหกรรมต่อเนื่อง อาทิ สิ่งทอ และบรรจุภัณฑ์

- ยางสังเคราะห์ (Synthetic rubber/ Elastomers) เช่น ยางสไตรีนบิวตาไดอีน (SBR) ยางบิวตาไดอีน (BR) ใช้เป็นวัตถุดิบในอุตสาหกรรมต่อเนื่อง อาทิ ชิ้นส่วนยานยนต์ ยางรถยนต์ และเครื่องอุปโภคบริโภค

- สารเคลือบผิวและกาว (Synthetic coating and adhesive materials) เช่น โพลีคาร์บอเนต (Polycarbonate) และโพลีไวนิลอะซีเตต (Polyvinyl-Acetate) ใช้เป็นวัตถุดิบและสารประกอบในหลายอุตสาหกรรมซึ่งรวมถึงภาคก่อสร้าง

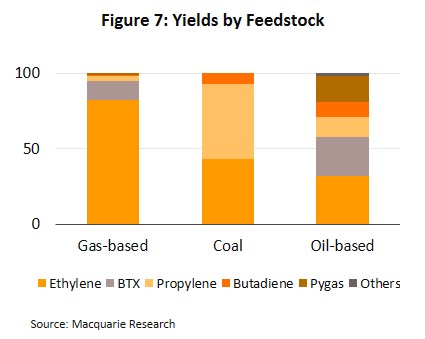

การเลือกใช้วัตถุดิบตั้งต้น (Feedstock) ที่ต่างกันเป็นปัจจัยกำหนดโครงสร้างผลิตภัณฑ์ของแต่ละบริษัท เนื่องจากวัตถุดิบตั้งต้นแต่ละประเภทจะมีสัดส่วนสารประกอบไฮโดรคาร์บอนที่แตกต่างกัน จึงได้ผลิตภัณฑ์ปิโตรเคมีในสัดส่วนที่ต่างกัน เช่น ในการผลิตเอทิลีน หากใช้ก๊าซธรรมชาติเป็นวัตถุดิบตั้งต้นในการผลิต จะได้เอทิลีนในสัดส่วนสูงถึง 80% และผลิตภัณฑ์อื่นๆ 20% แต่หากใช้แนฟทาเป็นวัตถุดิบตั้งต้นจะได้เอทิลีนประมาณ 30% และผลิตภัณฑ์อื่นๆ 70% (ภาพที่ 7)

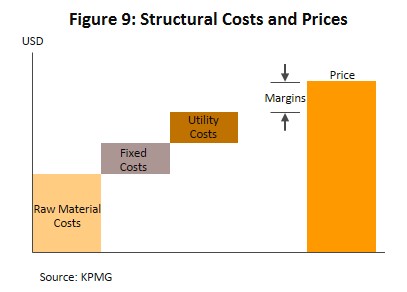

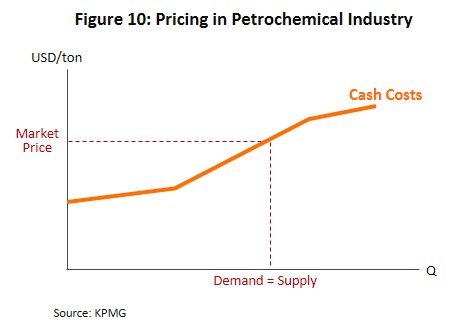

โครงสร้างต้นทุนการผลิตของอุตสาหกรรมปิโตรเคมีส่วนใหญ่เป็นค่าวัตถุดิบตั้งต้น คิดเป็นสัดส่วน 60-70% ของต้นทุนทั้งหมด ค่าพลังงานและค่าขนส่ง 15-20% และต้นทุนคงที่ 15-20% จากโครงสร้างต้นทุนการผลิตดังกล่าวจะเห็นว่า ต้นทุนของอุตสาหกรรมปิโตรเคมีขึ้นอยู่กับทิศทางราคาปิโตรเลียมในสัดส่วนที่สูง จึงเป็นอุตสาหกรรมที่ต้องเน้นแข่งขันด้านต้นทุน หรือเรียกว่า Cost-based business ผู้ประกอบการที่มีต้นทุนการผลิตต่ำจะเป็นผู้ได้เปรียบในการแข่งขัน โดยต้นทุนการผลิต (Cash costs) ของผู้ประกอบการจะขึ้นอยู่กับทั้งประเภทวัตถุดิบตั้งต้น เทคโนโลยีการผลิต รวมทั้งความสามารถในการเข้าถึงแหล่งวัตถุดิบ (Feedstock accessibility) จะเห็นได้ว่าการจัดการวัตถุดิบตั้งต้น (Feedstock management) เป็นปัจจัยสำคัญที่มีผลโดยตรงต่อต้นทุนการผลิต ดังนั้น หากโรงงานปิโตรเคมีตั้งอยู่ในพื้นที่ใกล้แหล่งวัตถุดิบจะช่วยลดค่าขนส่ง และสร้างความได้เปรียบให้กับบริษัทได้มาก

นอกจากนี้ การลงทุนครบวงจร (Complex) ยังเป็นอีกปัจจัยความสำเร็จของบริษัท ทำให้ผู้ผลิตสามารถจัดการด้านต้นทุนและผลผลิตได้ดีขึ้น รวมถึงลดความเสี่ยงจากการผันผวนของราคาผลิตภัณฑ์และสามารถวางแผนการผลิตได้มีประสิทธิภาพมากขึ้น การผลิตผลิตภัณฑ์ที่หลากหลาย (Product flexibility) จะทำให้สามารถปรับเปลี่ยนผลผลิตให้ตรงกับความต้องการที่เปลี่ยนแปลงได้เร็ว อีกทั้งการผลิตขนาดใหญ่ (Sizable) ยังช่วยให้เกิดการประหยัดจากขนาดและลดต้นทุนการผลิตต่อหน่วยให้ต่ำลง

ตลาดปิโตรเคมีถือเป็นตลาดขนาดใหญ่ที่มีความเชื่อมโยงกันในระดับโลก ดังนั้น ราคาผลิตภัณฑ์ปิโตรเคมีจึงถูกกำหนดโดยอุปสงค์และอุปทานในตลาดโลก รวมถึงต้นทุนการผลิต การกำหนดราคาในตลาดปิโตรเคมีใช้หลักการที่เรียกว่า Laggard-driven pricing ซึ่งหมายความว่า ราคาตลาดจะถูกกำหนดจากต้นทุนของสินค้าหน่วยสุดท้ายที่ถูกบริโภค ดังนั้นเมื่อมีการเปลี่ยนแปลงราคาวัตถุดิบตั้งต้นที่ใช้ในการผลิตสินค้าหน่วยสุดท้ายที่ถูกบริโภค จะมีผลโดยตรงกับราคาผลิตภัณฑ์ปิโตรเคมี โดยความสัมพันธ์ (Correlation) ระหว่างราคาปิโตรเคมีขั้นต้นและขั้นปลายกับราคาวัตถุดิบตั้งต้นมีค่าเท่ากับ 0.70-0.85 และ 0.40-0.70 ตามลำดับ

ส่วนต่างระหว่างราคาผลิตภัณฑ์และราคาวัตถุดิบตั้งต้น (Spread= product prices – raw material prices) จะสะท้อนกำไรเบื้องต้นของแต่ละผลิตภัณฑ์ อย่างไรก็ตาม ผู้ผลิตปิโตรเคมีขั้นปลายส่วนใหญ่เป็นธุรกิจต่อเนื่องจากการผลิตปิโตรเคมีขั้นต้น ดังนั้น อัตรากำไรของผู้ผลิตปิโตรเคมีขั้นปลายจึงรวมถึง Spread ของผลิตภัณฑ์ปิโตรเคมีขั้นต้นด้วย

สำหรับความสามารถในการทำกำไรของผู้ผลิตปิโตรเคมีพิจารณาได้จากค่าการกลั่นรวมหรือ Gross Integrated Margins (GIM) ซึ่งคำนวณจากส่วนต่างระหว่างมูลค่าผลิตภัณฑ์ปิโตรเคมีทั้งหมดลบด้วยต้นทุนการผลิตทั้งหมด ซึ่งคือผลรวมของ Spread ของผลิตภัณฑ์ทั้งหมด โดย Spread ของผลิตภัณฑ์ปิโตรเคมีจะแปรผันตามต้นทุนที่เกี่ยวข้องกับการผลิตโดยตรง (Cash costs) และอัตราการใช้กำลังการผลิต อย่างไรก็ตาม ส่วนผสมผลิตภัณฑ์ (Product mix) ที่แตกต่างกันของแต่ละแหล่งผลิตและผู้ผลิต ทำให้การเปรียบเทียบความ สามารถในการแข่งขันโดยพิจารณาจากค่า GIM ทำได้ยาก โดยทั่วไปจึงนิยมใช้ Cash cost เป็นตัววัดความสามารถในการแข่งขัน โดยเฉพาะ Cash cost ของเอทิลีน ซึ่งเป็นผลิตภัณฑ์ขั้นต้นที่มีปริมาณการผลิตมากที่สุดในโลก (สัดส่วน 32% ของปริมาณการผลิตผลิตภัณฑ์ปิโตรเคมีขั้นต้นโลก) และเป็นวัตถุดิบในการผลิตผลิตภัณฑ์หลากหลายประเภท

อุตสาหกรรมปิโตรเคมีโลก

Information Handling Services (IHS) ประเมินอุตสาหกรรมปิโตรเคมีโลกมีมูลค่าตลาดราว 7.0 แสนล้านดอลลาร์สหรัฐฯ ในปี 2560 และคาดว่าจะสูงกว่า 1 ล้านล้านดอลลาร์สหรัฐฯ ในปี 2565 โดยจีนเป็นทั้งผู้ผลิตและผู้บริโภคสินค้าปิโตรเคมีรายใหญ่ที่สุดของโลก คิดเป็นสัดส่วนการผลิตราว 29% ของการผลิตปิโตรเคมีโลก และมีส่วนแบ่งการบริโภค 28% ขณะที่สหรัฐฯเป็นประเทศที่มีกำลังการผลิตเอทิลีนสูงสุดในโลก (18.6%) (ภาพที่ 11)

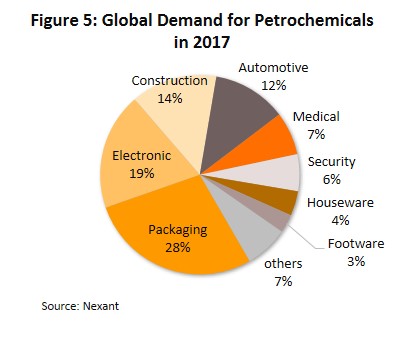

ผลิตภัณฑ์ปิโตรเคมีของโลกถูกนำไปใช้ในอุตสาหกรรมบรรจุภัณฑ์มากที่สุด (28%) รองลงมาได้แก่ อิเล็กทรอนิกส์ (19%) ก่อสร้าง (14%) รถยนต์ (12%) และอื่นๆ (27%) โดยความต้องการใช้ผลิตภัณฑ์ปิโตรเคมีแต่ละประเภทขยายตัวราว 1-2 เท่าของการเติบโตทางเศรษฐกิจโดยรวม

อุตสาหกรรมปิโตรเคมีไทย

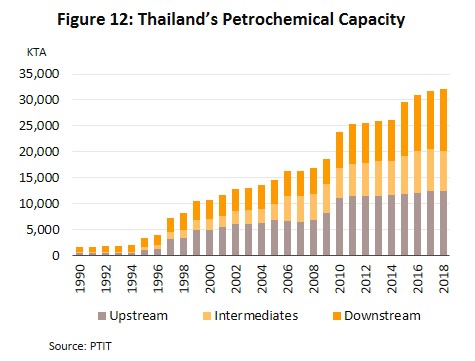

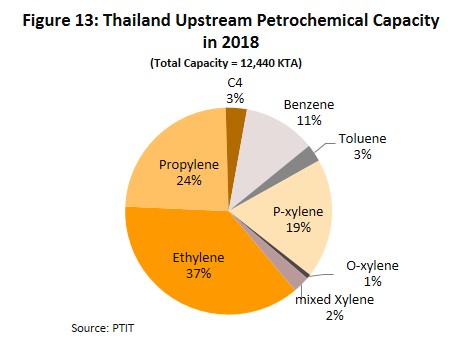

ปี 2561 อุตสาหกรรมปิโตรเคมีไทยมีกำลังการผลิตราว 32 ล้านตัน มีขนาดใหญ่เป็นอันดับ 1 ของอาเซียนและอันดับ 16 ของโลก

-

ผลิตภัณฑ์ที่ผลิตได้แบ่งเป็น ผลิตภัณฑ์ปิโตรเคมีขั้นต้น 12.4 ล้านตัน ผลิตภัณฑ์ ปิโตรเคมีขั้นกลาง 7.7 ล้านตัน และผลิตภัณฑ์ปิโตรเคมีขั้นปลาย 11.8 ล้านตัน

-

วัตถุดิบตั้งต้น 68% เป็นแนฟทา (Naphtha-based) ขณะที่กาลังการผลิต 69% เป็นสายโอเลฟินส์

-

ผลิตภัณฑ์ปิโตรเคมีขั้นต้นและขั้นกลางของไทยมากกว่า 80% ถูกใช้เป็นวัตถุดิบในการผลิตผลิตภัณฑ์ปิโตรเคมีขั้นปลายในประเทศ ขณะที่ผลิตภัณฑ์ปิโตรเคมีขั้นปลายราว 45% ถูกใช้เป็นวัตถุดิบในอุตสาหกรรมต่อเนื่องในประเทศ ได้แก่ บรรจุภัณฑ์ (38%) สิ่งทอ (18%) รถยนต์ (12%) อิเล็กทรอนิกส์ (11%) และอื่นๆ (21%) ผลจากอุปสงค์ภายในประเทศค่อนข้างแข็งแกร่ง ที่เหลือ (55%) เป็นการส่งออกเคมี (ส่วนใหญ่เป็นเม็ดพลาสติก) โดยตลาดหลัก คือ จีน (31%) ญี่ปุ่น (10%) อินโดนีเซีย (10%) เวียดนาม (9%) และอินเดีย (8%)

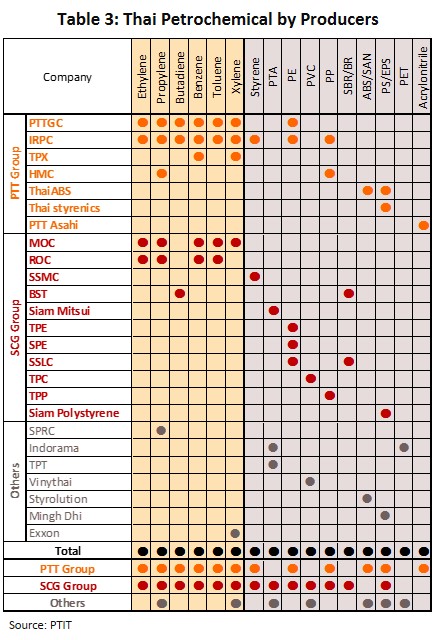

ผู้ผลิตปิโตรเคมีรายใหญ่ของไทยมี 2 กลุ่ม ได้แก่ กลุ่มปตท. (PTT group ส่วนแบ่งตลาด 54%) และกลุ่มซีเมนต์ไทย (SCG group 29%) ทั้ง2 กลุ่มมีการลงทุนในธุรกิจที่เกี่ยวเนื่องทั้งในและต่างประเทศเพื่อสร้างความได้เปรียบในการผลิตและการตลาด โดยกลุ่มปตท.มีธุรกิจเชื่อมโยงกับอุตสาหกรรมต้นน้ำ เช่น ธุรกิจขุดเจาะและผลิตก๊าซธรรมชาติ โรงกลั่นน้ำมัน และมีการผลิตผลิตภัณฑ์ปิโตรเคมีหลากหลายประเภท ขณะที่กลุ่มซีเมนต์ไทยมีธุรกิจต่อเนื่องกับอุตสาหกรรมที่ใช้ผลิตภัณฑ์ปิโตรเคมีเป็นวัตถุดิบ อาทิ สินค้าอุปโภคบริโภคและวัสดุก่อสร้าง สำหรับผู้ผลิตปิโตรเคมีรายอื่นๆ จะเน้นผลิตผลิตภัณฑ์ปิโตรเคมีขั้นกลางและขั้นปลาย ซึ่งมีทั้งที่เป็นบริษัทข้ามชาติหรือร่วมลงทุนกับต่างชาติ เช่น อินโดรามา (Indorama) Exxon และ Ming Dih รวมถึงผู้ผลิตสัญชาติไทย เช่น วีนิไทย

อย่างไรก็ตาม ปัญหาทรัพยากรก๊าซธรรมชาติของไทยที่มีจำกัด และคาดว่าจะหมดภายในไม่กี่ปีข้างหน้า ทำให้ผู้ประกอบการปิโตรเคมีในไทยเร่งปรับตัวไปแล้วบางส่วน อาทิ

-

ปรับไปใช้แนฟทาเป็นวัตถุดิบตั้งต้นมากขึ้นแทนก๊าซธรรมชาติ มีผลให้ส่วนผสมผลิตภัณฑ์ (Product mix) ของผลิตภัณฑ์ปิโตรเคมีขั้นต้นเปลี่ยนไปจากอดีต

-

พัฒนาผลิตภัณฑ์ขั้นปลายใหม่ๆ เพิ่มขึ้น โดยเฉพาะผลิตภัณฑ์ที่มีมูลค่าเพิ่มสูง และไม่เน้นแข่งขันด้านราคา (สอดคล้องกับแผนพัฒนาอุตสาหกรรมปิโตรเคมีระยะที่ 3 ปี 2547-2561)

-

ขยายฐาน/โรงงานการผลิตปิโตรเคมีไปประเทศที่มีความพร้อมด้านวัตถุดิบและมีตลาดขนาดใหญ่ อาทิ อินโดนีเซีย จีน และสหรัฐฯ เช่นกรณี PTT Global Chemical เข้าไปลงทุนสร้าง Petrochemical complex ในสหรัฐฯ เพื่อใช้ประโยชน์จาก Shale gas ที่มีราคาถูก

สถานการณ์ที่ผ่านมา

เศรษฐกิจโลกปี 2562 เติบโตต่ำสุดในรอบ 10 ปีที่ 2.9% จาก 3.6% ปี 2561 ผลจากสงครามการค้าระหว่างสหรัฐฯ กับจีนทำให้ภาคการค้าโลกชะลอตัว ซึ่งรวมถึงอุตสาหกรรมต่อเนื่องของผลิตภัณฑ์ปิโตรเคมี ส่งผลให้ความต้องการผลิตภัณฑ์ปิโตรเคมีในปี 2562 ชะลอลงอยู่ที่ 3.1% (ประเมินโดยวิจัยกรุงศรี) เทียบกับ 4.3% ปี 2561

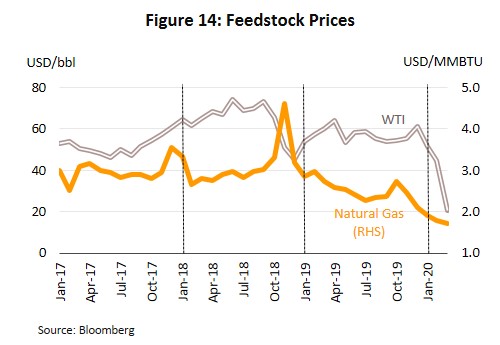

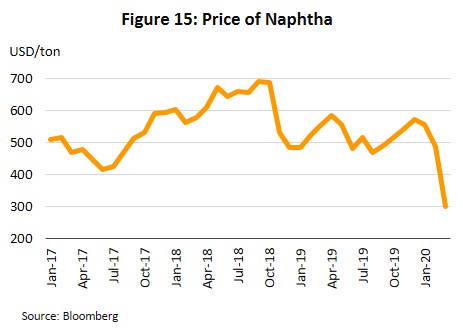

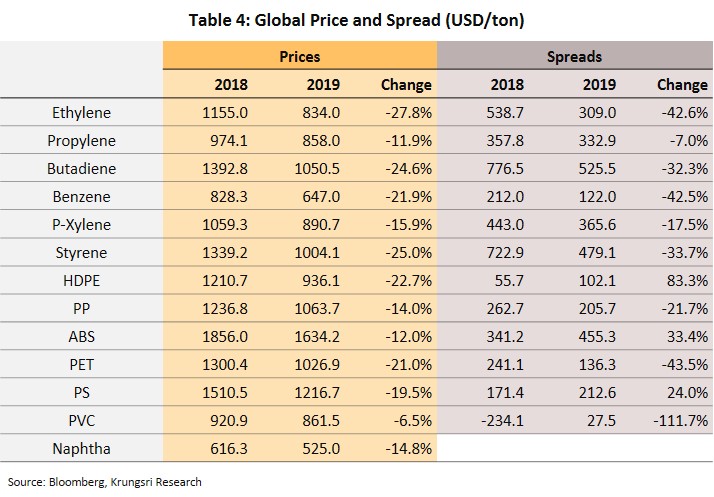

ราคาน้ำมันดิบในตลาดโลกปี 2562 (หนึ่งในวัตถุดิบตั้งต้นของอุตสาหกรรมปิโตรเคมี) ปรับลดลง ผลจากอุปทานน้ำมันเพิ่มขึ้นโดย เฉพาะจากกลุ่ม Non-OPEC ท่ามกลางอุปสงค์น้ำมันที่ชะลอลง โดยราคาน้ำมันดิบ WTI เฉลี่ยทั้งปีอยู่ที่ 57.0 ดอลลาร์สหรัฐฯต่อบาร์เรล ลดลง 12.2% จากปี 2561 ส่งผลให้ราคาแนฟทาซึ่งมีน้ำมันดิบเป็นวัตถุดิบตั้งต้นลดลง 14.8% มาเฉลี่ยที่ 525 ดอลลาร์สหรัฐฯต่อตัน ขณะที่ราคาก๊าซธรรมชาติลดลง 19.4% เฉลี่ยที่ 2.5 ดอลลาร์สหรัฐฯต่อ 1 ล้าน BTU (MMBTU) (ภาพที่ 14 และ 15) ทั้งนี้ อัตราการลดลงของราคาก๊าซธรรมชาติที่มากกว่าการลดลงของราคาแนฟทา ส่งผลให้ผู้ประกอบการที่ใช้ก๊าซธรรมชาติเป็นวัตถุดิบหลักมีความได้เปรียบ

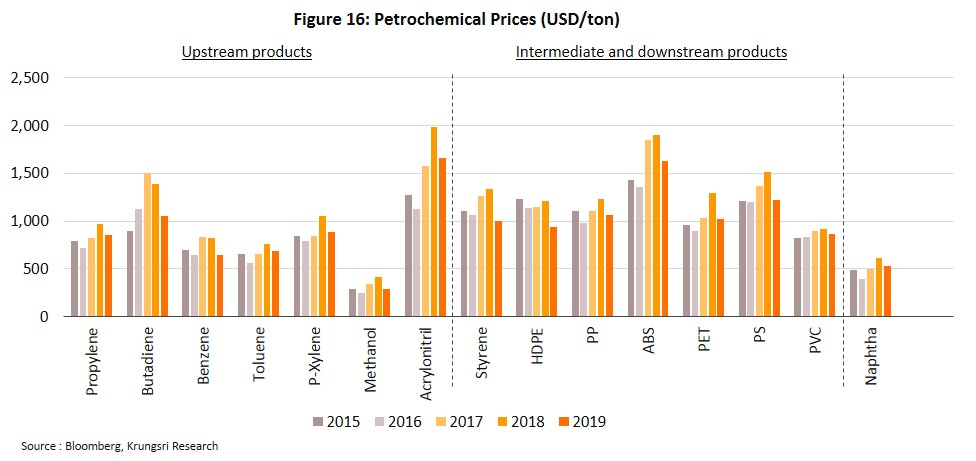

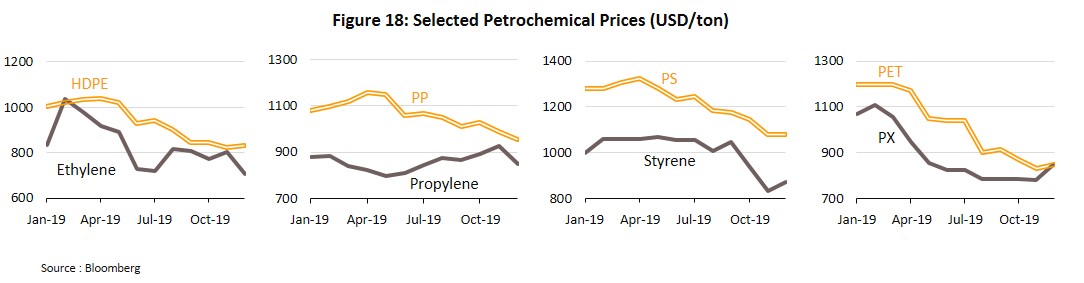

ราคาและส่วนต่างราคา (Spread) ของปิโตรเคมีสำคัญในตลาดโลกลดลงทุกผลิตภัณฑ์ (ภาพที่ 16) โดยแม้ว่าจะได้รับปัจจัยบวกจากราคาวัตถุดิบตั้งต้นที่ลดลง แต่ Spread ถูกกดดันจากความต้องการผลิตภัณฑ์ปิโตรเคมีที่ชะลอลงตามภาวะเศรษฐกิจโลก และการผลิตในภาคอุตสาหกรรมที่เกี่ยวเนื่องกับผลิตภัณฑ์ปลายทางของปิโตรเคมี รวมถึงนโยบายห้ามนำเข้าพลาสติกรีไซเคิลของจีน

ผลิตภัณฑ์ปิโตรเคมีขั้นต้น:

กลุ่ม Olefins

-

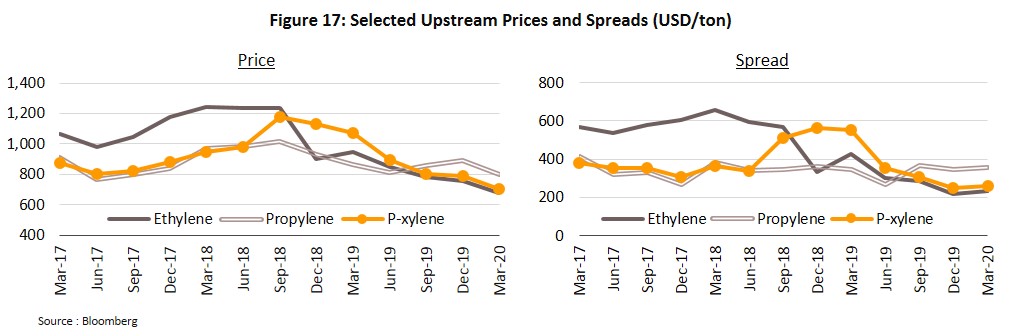

Ethylene: Spread ลดลง 42.6% จากปี 2561 อยู่ที่ 309 ดอลลาร์สหรัฐฯต่อตัน เนื่องจากมีการปรับลดกำลังการผลิตของผลิตภัณฑ์ปลายทางที่ใช้ Ethylene เป็นวัตถุดิบโดยเฉพาะในตะวันออกกลาง ทำให้มีอุปทานส่วนเกินเพิ่มขึ้น นอกจากนี้ ยังมีอุปทานใหม่จากการขยายกำลังการผลิตของผู้ผลิตในเอเชียกดดันราคาลดลงต่อเนื่อง

-

Propylene: Spread ลดลง 7% อยู่ที่ 332.9 ดอลลาร์สหรัฐฯต่อตัน โดยอุปทาน Propylene เพิ่มขึ้นจากการขยายการผลิตของผู้ผลิตในเอเชีย เช่น จีนและตะวันออกกลาง ขณะที่อุปสงค์เติบโตต่อเนื่องจากอุตสาหกรรมยานยนต์ นอกจากนี้ โรงงานผลิต Propylene ขนาดใหญ่บางแห่งในเอเชียมีการหยุดซ่อมบำรุงในช่วงครึ่งปีหลัง จึงช่วยลดแรงกดดันด้านอุปทาน ทำให้ Spread ลดลงไม่มาก

กลุ่ม Aromatic

-

Para-Xylene (PX): Spread ลดลง 17.5% อยู่ที่ 365.6 ดอลลาร์สหรัฐฯต่อตัน ผลจากจีนซึ่งเป็นผู้ผลิตพาราไซลีนรายใหญ่ที่สุดของโลกเพิ่มกำลังการผลิตใหม่ (ประมาณ 10 ล้านตัน ระหว่างมีนาคม 2562 ถึงมีนาคม 2563) ตามนโยบายพึ่งพาตนเอง (Base chemical self-sufficiency) เพื่อลดการนำเข้าเคมีภัณฑ์จากต่างประเทศ ส่งผลให้ราคา Para-xylene ลดลงถึง 15.9% จากปี 2561 อย่างไรก็ตาม การปิดโรงงานที่มีต้นทุนการผลิตสูงบางแห่ง ทำให้อุปทานบางส่วนหายไป ขณะที่อุปสงค์จากภาคอุตสาหกรรม เส้นใยและสิ่งทอ กรดเทเรฟทาริคบริสุทธิ์และขวดบรรจุภัณฑ์ยังอยู่ในระดับสูง ช่วยหนุน Spread ไม่ให้ลดลงรุนแรงมาก

-

Benzene: Spread ลดลง 42.5% อยู่ที่ 122 ดอลลาร์สหรัฐฯต่อตัน จากอุปทานที่เพิ่มขึ้นมากตามการผลิต Para-xylene ซึ่งทำให้ได้ Benzene ซึ่งเป็นผลิตภัณฑ์พลอยได้เป็นจำนวนมาก

ผลิตภัณฑ์ปิโตรเคมีขั้นปลาย:

-

High Density Polyethylene (HDPE): Spread เพิ่มขึ้น 83.3% จากปี 2561 อยู่ที่ 102.1 ดอลลาร์สหรัฐฯต่อตัน โดยอุปสงค์ผลิตภัณฑ์ Polyethylene (PE) เพิ่มขึ้นต่อเนื่องตามความต้องการใช้พลาสติกในอุตสาหกรรมที่เกี่ยวข้อง เช่น บรรจุภัณฑ์ สินค้าอุปโภคบริโภค ก่อสร้างและยานยนต์ ขณะที่ราคาวัตถุดิบ (Ethylene) ปรับลดลง

-

Polystyrene (PS): Spread เพิ่มขึ้น 24.1% อยู่ที่ 212.6 ดอลลาร์สหรัฐฯต่อตัน เนื่องจากต้นทุน Styrene ถูกลง (Styrene เป็นผลผลิตที่ได้จาก Benzene ทำให้ราคาเป็นไปในทิศทางเดียวกัน) ประกอบกับอุปทานเพิ่มขึ้นจากโรงงาน Styrene ขนาดใหญ่ในไต้หวันและอินโดนีเซียกลับมาเปิดดำเนินการในช่วงไตรมาส 4/2562 ขณะที่อุปสงค์ในผลิตภัณฑ์ปลายทางเพิ่มขึ้นมากโดยเฉพาะจากจีนและอินเดีย

- Polypropylene (PP) : Spread ลดลง 21.7% อยู่ที่ 205.7 ดอลลาร์สหรัฐฯต่อตัน เนื่องจากมีการเพิ่มกำลังการผลิตใหม่ในจีน มาเลเซียและเวียดนาม ขณะที่ความต้องการใช้ผลิตภัณฑ์ชะลอลงจาก (1) การรณรงค์ลดการใช้ผลิตภัณฑ์พลาสติกประเภทใช้ครั้งเดียว (Single use Plastics) ซึ่งเกือบ 50% เป็นผลิตภัณฑ์บรรจุภัณฑ์ เช่น ขวดพลาสติก และถุงพลาสติกที่ผลิตจากเม็ดพลาสติก PE PP และ PET และ (2) การชะลอตัวของผลิตภัณฑ์ปลายทางโดยเฉพาะอุตสาหกรรมยานยนต์ในจีน

- Polyethylene Terephthalate (PET): Spread ลดลง 43.5% อยู่ที่ 136.3 ดอลลาร์สหรัฐฯต่อตัน เนื่องจากมีกำลังการผลิตใหม่เข้ามาในตลาดเป็นจำนวนมาก ขณะที่ความต้องการได้รับผลกระทบเช่นเดียวกับ Polypropylene

ตลาดปิโตรเคมีของไทยปี 2562 ได้รับแรงกดดันจากภาวะเศรษฐกิจประเทศคู่ค้าชะลอตัว และเศรษฐกิจไทยเติบโตในอัตราต่ำ 2.4% จาก 4.1% ปี 2561 ทำให้ความต้องการผลิตภัณฑ์ปิโตรเคมีในประเทศเพิ่มขึ้นเพียง 0.7% เทียบกับ 3.1% ปี 2561

ในไตรมาส 1/2563 เศรษฐกิจไทยหดตัวเป็นครั้งแรกในรอบ 24 ไตรมาส จากการแพร่ระบาดของ COVID-19 ทำให้หลายประเทศรวมถึงไทยมีมาตรการปิดเมือง (Lockdown) ขณะที่กิจกรรมทางเศรษฐกิจโดยรวมเกือบหยุดชะงัก โดยเฉพาะภาคการผลิตของอุตสาหกรรมที่พึ่งวัตถุดิบจากจีน สถานการณ์ดังกล่าวทำให้ความต้องการผลิตภัณฑ์ปิโตรเคมีของไทยลดลงมากจากทั้งในประเทศและต่างประเทศ (โดยเฉพาะจีนซึ่งมีการปิดโรงงานหลายแห่ง) กดดันให้ราคาผลิตภัณฑ์ปิโตรเคมีลดลง อาทิ HDPE และ Styrene แตะระดับต่ำสุดในรอบ 11 ปีที่ 815.3 และ 815.7 ดอลลาร์สหรัฐฯ ต่อตัน ตามลำดับ ขณะที่มูลค่าส่งออกลดลง 18.4% YoY อยู่ที่ 2.5 พันล้านดอลลาร์ อย่างไรก็ตาม ราคาวัตถุดิบตั้งต้น (เช่น แนฟทา) ที่ลดลงตามราคาน้ำมัน (WTI ไตรมาส 1/2563 เฉลี่ย 38.9 ดอลลาร์สหรัฐฯ ต่อบาร์เรล เทียบกับ 56.8 ดอลลาร์ในไตรมาส 4/2562) ทำให้ Spread ของผลิตภัณฑ์ปิโตรเคมีปรับดีขึ้นเมื่อเทียบกับไตรมาส 4/2562

แนวโน้มอุตสาหกรรม

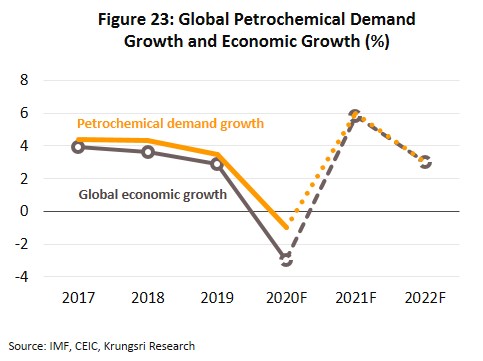

IMF ประเมินเศรษฐกิจโลกปี 2563 จะหดตัว 3.0% เป็นครั้งแรกนับตั้งแต่เกิดวิกฤติการเงินโลกปี 2552 เป็นผลจากการแพร่ระบาดของเชื้อไวรัส COVID-19 ที่กระทบต่อกิจกรรมทางเศรษฐกิจโดยเฉพาะช่วงครึ่งแรกของปี จึงคาดว่าความต้องการผลิตภัณฑ์ปิโตรเคมีปี 2563

มีแนวโน้มทรงตัวถึงหดตัว 2% สำหรับปี 2564-2565 วิจัยกรุงศรีคาดว่าการฟื้นตัวของเศรษฐกิจโลก (IMF คาดเศรษฐกิจโลกเติบโต 5.8% ในปี 2564 และ 3.0% ปี 2565) จะหนุนให้ความต้องการผลิตภัณฑ์ปิโตรเคมีขยายตัวเฉลี่ย 3.5-4.5% ต่อปี (ภาพที่ 23)

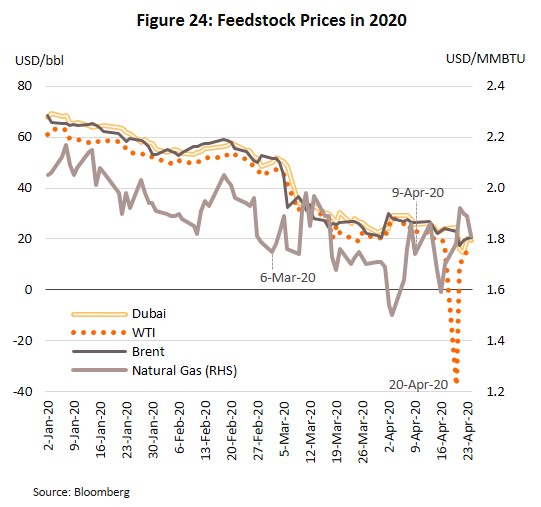

ราคาน้ำมันดิบ (ใช้ผลิตวัตถุดิบตั้งต้น) ในตลาดโลกมีแนวโน้มทรงตัวระดับต่ำในปี 2563 ผลจากภาวะอุปทานล้นตลาด และความต้องการใช้น้ำมันที่ลดลงมากจากภาวะเศรษฐกิจโลกถดถอย (ภาพที่ 24) โดย EIA ประมาณการราคาน้ำมันดิบ WTI เฉลี่ยที่ 30.1 ดอลลาร์สหรัฐฯต่อบาร์เรลจาก 57.0 ดอลลาร์ปี 2562 ก่อนขยับมาอยู่ที่ระดับเฉลี่ย 43.3 และ 50.0 ดอลลาร์ในปี 2564 และ 2565 ตามลำดับ ขณะที่ราคาก๊าซธรรมชาติเฉลี่ยที่ 2.2 ดอลลาร์สหรัฐฯต่อ 1 ล้าน BTU (MMBTU) ในปี 2563 และเฉลี่ย 2.7 และ 2.5 ดอลลาร์ต่อ MMBTU ในปี 2564 และ 2565 ตามลำดับ

ราคาแนฟทามีแนวโน้มปรับลดลงตามราคาน้ำมันดิบ แม้แรงกดดันด้านอุปทานจะลดลง เนื่องจากความต้องการน้ำมันแก๊สโซลีนมีแนวโน้มขยายตัวดี ทำให้โรงกลั่นน้ำมันหันไปผลิตน้ำมันแก๊สโซลีนแทนแนฟทา วิจัยกรุงศรีคาดว่าราคาแนฟทาจะเฉลี่ยที่ 365.8 ดอลลาร์สหรัฐฯต่อตันในปี 2563 ก่อนเพิ่มขึ้นเป็น 440.6 และ 482.1 ดอลลาร์ในปี 2564 และ 2565 ตามลำดับ เทียบกับ 525 ดอลลาร์ในปี 2562 ซึ่งจะส่งผลต่อเนื่องสู่ผลิตภัณฑ์กลางน้ำและปลายน้ำของธุรกิจปิโตรเคมีในด้านต้นทุน ราคาขาย และส่วนต่างราคาผลิตภัณฑ์

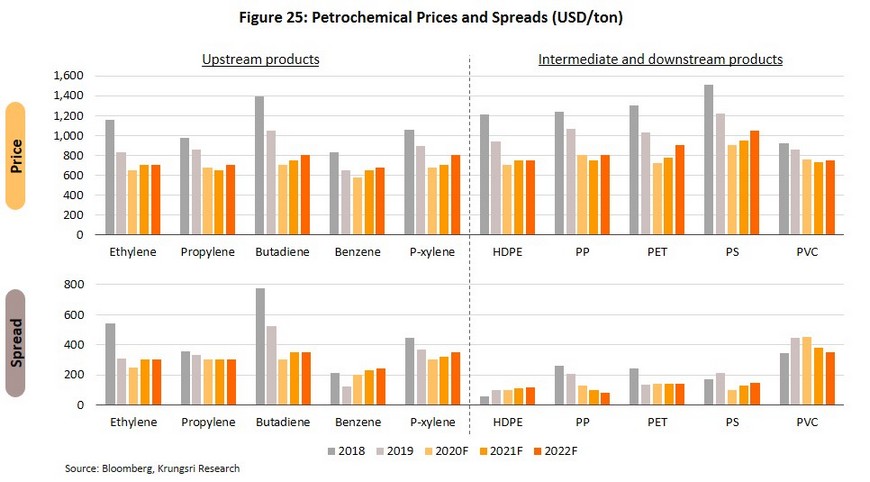

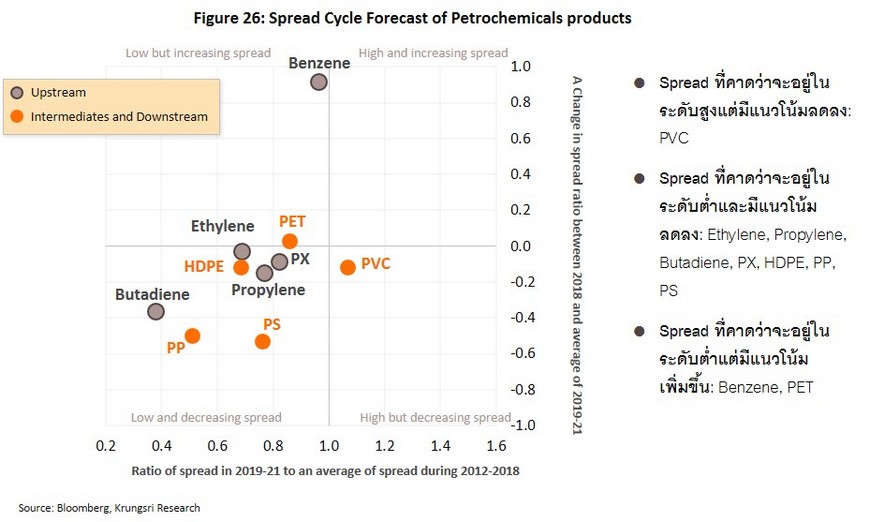

ราคาผลิตภัณฑ์ปิโตรเคมีโลกปี 2563 มีแนวโน้มลดลง (ภาพที่ 25) จากผลของอุปสงค์ที่ชะลอลงตามภาวะเศรษฐกิจ ลดทอนความต้องการสินค้าปิโตรเคมีโดยเฉพาะช่วงครึ่งปีแรกทั้งในส่วนของสินค้าอุปโภคบริโภคขั้นปลาย สินค้าขั้นกลางที่ใช้ในอุตสาหกรรมการผลิตอื่น และสารเคมีตั้งต้นสำหรับวัตถุดิบในการผลิตภาคอุตสาหกรรม อย่างไรก็ตาม ราคาวัตถุดิบตั้งต้น (ได้แก่ แนฟทาและคอนเดนเสท) ที่อยู่ในระดับต่ำตามราคาน้ำมันดิบโลก จะช่วยพยุง Spread ของผลิตภัณฑ์ปิโตรเคมีที่ใช้วัตถุดิบตั้งต้นดังกล่าว ทำให้ปรับลดลงไม่มาก สำหรับปี 2564-2565 คาดว่าราคาผลิตภัณฑ์ปิโตรเคมีจะปรับดีขึ้นจากความต้องการใช้เม็ดพลาสติกที่ฟื้นตัวตามอุตสาหกรรมเกี่ยวเนื่อง เช่น สินค้าคงทน สินค้าอุปโภคบริโภค เครื่องใช้ไฟฟ้า ยานยนต์และก่อสร้าง อย่างไรก็ตาม อุปทานการผลิตสินค้าปิโตรเคมีบางประเภทมีแนวโน้มสูงขึ้น เช่น ผลิตภัณฑ์ HDPE ในกลุ่มโอเลฟินส์ จากการส่งออกที่เพิ่มขึ้นของสหรัฐฯ และ PX ในกลุ่มอโรมาติกส์ จากการลงทุนขยายสายการผลิตด้านปิโตรเคมีของผู้ผลิตโรงกลั่นน้ำมันในตะวันออกกลาง อาทิ ซาอุดิอาระเบีย เพื่อสร้างความหลากหลายของเศรษฐกิจนอกเหนือจากการพึ่งพารายได้จากน้ำมันดิบเป็นหลัก จีนเปิดโรงงานใหม่ในปี 2562 เพื่อขยายการผลิต PX ในเชิงพาณิชย์ ตามนโยบายพึ่งพาตนเองเพื่อลดการนำเข้าเคมีภัณฑ์จากต่างประเทศ ทำให้อุปทาน PX ใหม่จากจีนจะเข้าสู่ระบบประมาณ 9 แสนตันต่อปี อุปทานที่เพิ่มขึ้นจะเป็นปัจจัยจำกัดทิศทางการปรับขึ้นของราคาและส่วนต่างของราคาผลิตภัณฑ์กับวัตถุดิบ (Spread) ทั้งนี้ วิจัยกรุงศรีประเมิน Spreads ของผลิตภัณฑ์ปิโตรเคมีปี 2563-2565 ดังนี้ (ภาพที่ 26)

คาดการณ์ตลาดปิโตรเคมีที่สำคัญของโลกรายผลิตภัณฑ์ปี 2563-2565

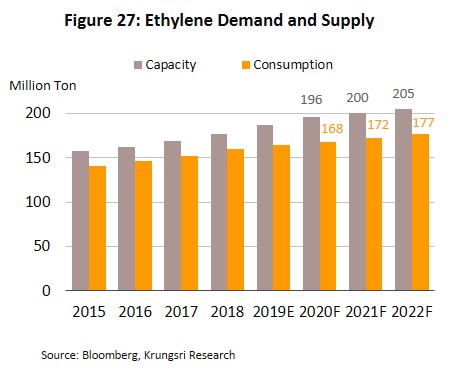

เป็นผลิตภัณฑ์ปิโตรเคมีสายโอเลฟินส์ที่มีปริมาณการผลิตสูงสุดคิดเป็น1 ใน 4 ของการผลิตผลิตภัณฑ์ปิโตรเคมีขั้นต้นของโลก มีกำลังการผลิตมากกว่า 160 ล้านตันต่อปี ภูมิภาคหลักที่ผลิตเอทิลีน คือ เอเชียตะวันออก (24%) อเมริกาเหนือ (22%) และตะวันออกกลาง (19%) โดย 60% ของผลผลิตเอทิลีนถูกนำไปใช้ผลิตโพลีเอทิลีน (Polyethylene: PE) ซึ่งเป็นวัตถุดิบในอุตสาหกรรมบรรจุภัณฑ์ นอกจากนี้ ยังมีการใช้เอทิลีนเพื่อผลิต Ethylene Oxide Ethylene Dichloride และ Ethyl-benzene เพื่อใช้ในอุตสาหกรรมบรรจุภัณฑ์และภาคก่อสร้าง

กำลังการผลิตเอทิลีนมีแนวโน้มขยายตัวเฉลี่ย 3.2% ต่อปีในช่วง 3 ปีข้างหน้า ส่วนใหญ่มาจากกำลังการผลิตที่เพิ่มขึ้นในเอเชีย โดยเฉพาะจีนที่มีนโยบายลดการพึ่งพาการนำเข้าสารเคมี(Base chemical self-sufficiency) โดยจีนมีแผนก่อสร้างโรงงานเอทิลีนใหม่ 38 แห่งภายในปี 2573 นอกจากนี้ สหรัฐฯ มีแนวโน้มส่งออกผลิตภัณฑ์โพลีเอทิลีนมาเอเชียมากขึ้น ส่งผลให้อุปทานเอทิลีนอาจล้นตลาด เนื่องจากคาดว่าความต้องการใช้เอทิลีนจะเพิ่มขึ้นเฉลี่ย 2.5% ต่อปี ส่งผลให้ราคาเอทิลีนและ Spread (เอทิลีน-แนฟทา) มีแนวโน้มทรงตัว

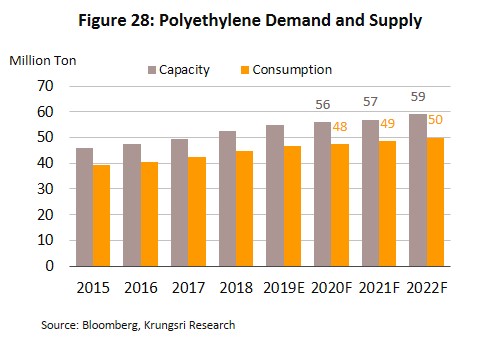

เป็นเม็ดพลาสติกที่มีการผลิตมากที่สุดโดยผลิตจากเอทิลีน ส่วนมากใช้เป็นวัตถุดิบในอุตสาหกรรมบรรจุภัณฑ์ (สัดส่วน 70%)

คาดว่าความต้องการใช้ผลิตภัณฑ์โพลีเอทิลีนจะเพิ่มขึ้นเฉลี่ย 2.3% ต่อปี ขณะที่กำลังการผลิตจะเติบโตเฉลี่ย 2.6% ต่อปี ส่งผลให้ตลาดโพลีเอทิลีนเผชิญภาวะอุปทานล้นตลาดต่อเนื่อง กดดันให้ราคาทรงตัวในระดับต่ำ ขณะที่ Spread (โพลีเอทิลีน-เอทิลีน) มีแนวโน้มทรงตัวหรือเพิ่มขึ้นเล็กน้อย

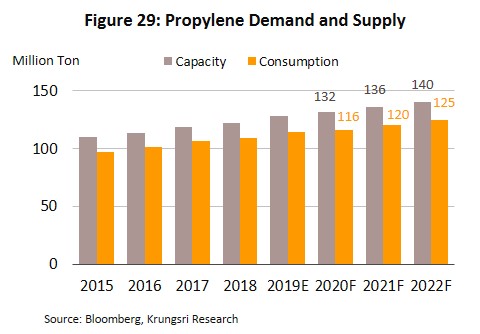

เป็นผลิตภัณฑ์ปิโตรเคมีที่ผลิตได้เป็นอันดับสองรองจากเอทิลีน ผลิตจากแนฟทา LPG และถ่านหิน โพรพิลีนถูกใช้เพื่อผลิต Polypropylene (65%) ซึ่งเป็นพลาสติกที่ใช้ในอุตสาหกรรมรถยนต์มากที่สุด อีกทั้งยังเป็นวัตถุดิบในการผลิตสินค้าอุตสาหกรรมและสินค้าอุปโภคบริโภค

คาดว่ากำลังการผลิตจะเพิ่มขึ้นเฉลี่ย 2.9% ต่อปี โดยเฉพาะจากจีนซึ่งมีนโยบายลดการนำเข้าสารเคมีจากต่างประเทศ ขณะที่ความต้องการใช้จะเพิ่มขึ้นเฉลี่ย 3.1% ต่อปี ทั้งนี้ ราคาโพรพิลีนจะถูกกดดันจากอุปทานส่วนเกินในตลาด และราคาเอทิลีน (ผลิตภัณฑ์ปิโตรเคมีที่ใช้แทนกันได้) ทำให้ Spread มีแนวโน้มทรงตัว

ปิโตรเคมีสายอโรมาติกส์ที่มีปริมาณการผลิตมากที่สุด สามารถผลิตได้จากแนฟทา มีกำลังการผลิตทั่วโลกราว 63 ล้านตัน ประมาณ 50% ถูกใช้เป็นวัตถุดิบเพื่อผลิต Ethyl-benzene ซึ่งนำไปผลิต Polystyrene และอีก 20% ถูกใช้เพื่อผลิต Cumene ซึ่งใช้เป็นวัตถุดิบในอุตสาหกรรมบรรจุภัณฑ์ ก่อสร้าง และสินค้าในครัวเรือน

คาดว่ากำลังการผลิตจะเพิ่มขึ้นเฉลี่ย 2.5% ต่อปี ขณะที่อุปสงค์เพิ่มขึ้นราว 2% ต่อปี จากผลิตภัณฑ์ปลายน้ำ เช่น PS และ ABS อย่างไรก็ดี กำลังการผลิตที่อยู่ในระดับสูงจะเป็นปัจจัยจำกัดการเพิ่มขึ้นของ Spread ของ Benzene ในระยะข้างหน้า

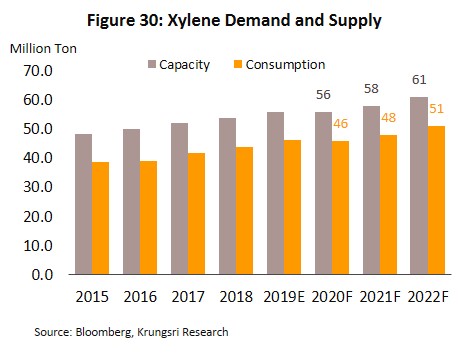

เป็นผลิตภัณฑ์ปิโตรเคมีสายอโรมาติกส์ที่สำคัญของไทย มากกว่า 2 ใน 3 เป็นผลผลิตที่ได้จากโรงกลั่นน้ำมัน และสามารถผลิตได้จากแนฟทา ส่วนใหญ่ใช้ในการผลิต Polyester และ PET ในอุตสาหกรรมบรรจุภัณฑ์และสิ่งทอ

คาดว่าความต้องการใช้ไซลีนจะเพิ่มขึ้นเฉลี่ย 3.3% ต่อปี ขณะที่กำลังการผลิตเพิ่มขึ้นเฉลี่ย 3.0% ต่อปี โดยกำลังการผลิตใหม่จะเพิ่มขึ้นทั้งในจีน ตะวันออกกลาง และไทย (บริษัท IRPC เลื่อนการขยายกำลังการผลิตจากปี 2563) ทำให้ Spread (PX-แนฟทา) ทรงตัวถึงเพิ่มขึ้น

ผลิตภัณฑ์ปิโตรเคมีขั้นปลายสายอโรมาติกส์ กำลังการผลิตทั่วโลกราว 11 ล้านตัน ผลิตจากสไตรีน (Styrene monomer) ถูกใช้ในหลายอุตสาหกรรม เช่น อิเล็กทรอนิกส์ บรรจุภัณฑ์ และวัสดุก่อสร้าง

คาดว่าความต้องการใช้ผลิตภัณฑ์จะเพิ่มขึ้นเฉลี่ย 3.0% ต่อปี ขณะที่กำลังการผลิตจะเพิ่มขึ้นเฉลี่ยน้อยกว่า 2.5% ต่อปี คาดว่าภาวะอุปทานล้นตลาดจะเริ่มคลี่คลาย ทำให้ Spread มีแนวโน้มเพิ่มขึ้น

สำหรับภาวะตลาดปิโตรเคมีของไทยในปี 2563 คาดว่าราคาผลิตภัณฑ์จะลดลงในทิศทางเดียวกับตลาดโลก ขณะที่อุปสงค์ของเม็ดพลาสติกเพื่อใช้ในอุตสาหกรรมต่อเนื่อง (เช่น อุตสาหกรรมยานยนต์และก่อสร้าง) มีแนวโน้มชะลอลงมาก อย่างไรก็ตาม อุตสาหกรรมได้ปัจจัยหนุนจากราคาน้ำมันดิบอยู่ในระดับต่ำ ทำให้ต้นทุนวัตถุดิบลดลง ขณะที่ผลิตภัณฑ์ปลายน้ำบางประเภทยังมีความต้องการสูง เช่น เวชภัณฑ์ (โดยเฉพาะหน้ากากอนามัยและผลิตภัณฑ์ทำความสะอาด) พลาสติกและบรรจุภัณฑ์ (ส่วนหนึ่งได้อานิสงค์จากธุรกรรมการค้าออนไลน์ ทำให้ความต้องการใช้พลาสติกเพื่อเป็นวัสดุปกป้องและบรรจุภัณฑ์เพิ่มขึ้น) ขณะที่ Benzene จะได้อานิสงส์จากโรงงาน PX ขนาดใหญ่ในจีนต้องการใช้เพื่อเป็นวัตถุดิบในการผลิต Styrene และ Phenol สำหรับปี 2564 และ 2565 วิจัยกรุงศรีคาดว่าความต้องการใช้ผลิตภัณฑ์ปิโตรเคมีจะปรับดีขึ้น ผลจาก

-

เศรษฐกิจไทยมีแนวโน้มฟื้นตัวโดยคาดว่าจะเติบโต 2.5% และ 2.8% ตามลำดับ ส่งผลให้อุปสงค์ผลิตภัณฑ์ปิโตรเคมีเพิ่มขึ้นตามความต้องการใช้ในอุตสาหกรรมต่อเนื่อง เช่น บรรจุภัณฑ์และพลาสติก ภาคก่อสร้างและการใช้พลาสติกในอุตสาหกรรมรถยนต์

-

ผู้ประกอบการที่มีโครงการลงทุนในผลิตภัณฑ์ปิโตรเคมีขั้นปลายเพื่อผลิตเคมีภัณฑ์ชนิดพิเศษ จะได้รับผลบวกจากกระแสความต้องการผลิตภัณฑ์ที่เป็นมิตรต่อสิ่งแวดล้อม และมาตรการลด/เลิกใช้พลาสติกของภาครัฐ

-

นโยบายส่งเสริมการลงทุนในเขตเศรษฐกิจพิเศษรูปแบบ Super Cluster และการลงทุนในกลุ่มอุตสาหกรรมใหม่ (New S-curve) ในเขตเศรษฐกิจพิเศษภาคตะวันออก (EEC) ซึ่งให้สิทธิประโยชน์ เช่น ยกเว้นภาษีเงินได้นิติบุคคลและภาษีอากรขาเข้าเครื่องจักร สำหรับอุตสาหกรรมปิโตรเคมีที่เป็นมิตรต่อสิ่งแวดล้อมและปิโตรเคมีขั้นสูง

-

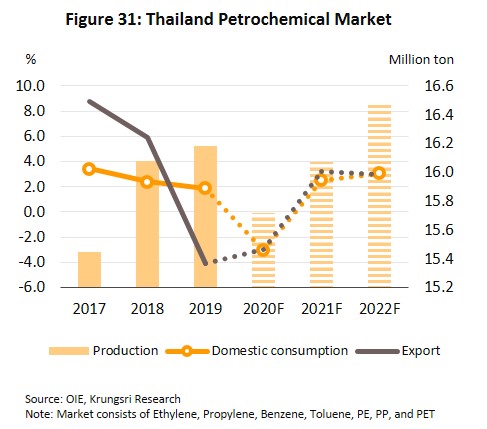

ความต้องการใช้พลาสติกต่อหัวมีแนวโน้มเพิ่มขึ้นในตลาดประเทศกำลังพัฒนา (Plastic consumption per capita) อย่างไรก็ตาม ผู้ผลิตปิโตรเคมีขั้นปลายในสายการผลิตเม็ดพลาสติกชนิด LDPE/PS/PP/PVC มีแนวโน้มเติบโตชะลอลงจากมาตรการรัฐที่กำหนดให้ลด/เลิกใช้พลาสติกแบบครั้งเดียวภายในปี 2565 วิจัยกรุงศรีคาดว่าปี 2563 การบริโภคผลิตภัณฑ์ปิโตรเคมีในประเทศจะหดตัว 3.0% และเพิ่มขึ้นเฉลี่ย 2.0-3.0% ต่อปีในปี 2564-2565 ขณะที่ปริมาณส่งออกจะเพิ่มขึ้นเฉลี่ย 1.1% ต่อปี (ภาพที่ 31)

ปัจจัยเสี่ยงที่อาจจำกัดการเติบโตของอุตสาหกรรมปิโตรเคมีไทย ได้แก่ (1) ความไม่แน่นอนของสถานการณ์สงครามการค้าสหรัฐฯ และจีนอาจกดดันการฟื้นตัวของเศรษฐกิจทั่วโลกรวมถึงไทย ทำให้ความต้องการผลิตภัณฑ์ปิโตรเคมีชะลอตัว โดยเฉพาะจีนซึ่งเป็นตลาดส่งออกหลักของไทย (2) ความผันผวนของราคาน้ำมันดิบโลกอาจทำให้ราคาของผลิตภัณฑ์ปิโตรเคมีเคลื่อนไหวผันผวนตามไปด้วย และ (3) อุปทานของผลิตภัณฑ์บางประเภทมีแนวโน้มเพิ่มขึ้นต่อเนื่อง เช่น PX และ Benzene ซึ่งส่วนใหญ่มาจากการเพิ่มกำลังการผลิตของจีน เวียดนามและตะวันออกกลาง ทำให้ราคาของผลิตภัณฑ์ดังกล่าวจะปรับขึ้นไม่ได้มากนักแม้จะมีอุปสงค์เพิ่มขึ้น ทั้งยังทำให้ความต้องการผลิตภัณฑ์ปิโตรเคมีจากไทยลดลง

ความท้าทายของอุตสาหกรรมมาจากความสามารถในการปรับตัวของผู้ผลิตต่อทิศทางการเปลี่ยนแปลงที่เกิดจากปัจจัยภายในและภายนอกอุตสาหกรรม โดยปัจจัยภายในมาจากรูปแบบของธุรกิจที่กำลังปรับสู่การใช้เทคโนโลยีเพื่อเพิ่มมูลค่าให้กับอุตสาหกรรม เป็นการสนองตอบอุตสาหกรรมเกี่ยวเนื่องซึ่งเป็นลูกค้าหลักของธุรกิจ เช่น อุตสาหกรรมบรรจุภัณฑ์ รถยนต์ และอิเล็กทรอนิกส์ ที่เริ่มปรับตัวตามแนวคิดเศรษฐกิจหมุนเวียน ทำให้มีความต้องการสินค้าแบบเฉพาะเจาะจง (Specialty product) มากขึ้น จากเดิมที่ผลิตสินค้าแบบ Commodity-grade การเปลี่ยนแปลงในอุตสาหกรรมเหล่านี้ทำให้อุตสาหกรรมปิโตรเคมีต้องปรับตัวตามไปด้วย โดย Deloitte คาดว่าในช่วง 15 ปีข้างหน้า (นับจากปี 2561) ตลาดปิโตรเคมีโลกจะขยายตัวประมาณ 3.0% ต่อปี ขณะที่ตลาดสำหรับ Specialty petrochemical products จะขยายตัวถึง 4.5% ในช่วงเวลาเดียวกัน สำหรับปัจจัยภายนอกจะมาจากรูปแบบตลาดปิโตรเคมีที่จะเปลี่ยนจาก Supply-driven consumption เป็น Demand-driven production ทำให้การแข่งขันของผู้เล่นในอุตสาหกรรมปิโตรเคมีเปลี่ยนจากความสามารถในการจัดหาวัตถุดิบและการจัดการด้านต้นทุน มาเป็นความสามารถในการผลิตผลิตภัณฑ์ที่หลากหลายและตรงตามความต้องการของตลาด ความสัมพันธ์กับผู้เล่นในอุตสาหกรรมอื่นๆ และการพัฒนาระดับเทคโนโลยี ซึ่งจะเป็นปัจจัยสะท้อนความสามารถในการทำกำไรของธุรกิจในระยะข้างหน้า

มุมมองวิจัยกรุงศรี

ปี 2563-2565 คาดว่าผู้ผลิตปิโตรเคมีในไทยจะสามารถรักษารายได้ในระดับที่น่าพอใจจากอุปสงค์ที่ขยายตัวต่อเนื่อง แม้ Spread ของผลิตภัณฑ์ปิโตรเคมีมีแนวโน้มชะลอตัว นอกจากนี้ ผู้ผลิตของไทยส่วนใหญ่มีการขยายธุรกิจครอบคลุมตั้งแต่ต้นน้ำถึงปลายน้ำ และมีธุรกิจเกี่ยวเนื่องอื่นๆ ทั้งในและต่างประเทศ (โดยเฉพาะในตลาดที่มีความต้องการขยายตัวดี อาทิ จีน อินโดนีเซีย CLMV) ทำให้สามารถวางแผนการผลิตได้ดี

อย่างไรก็ตาม อุตสาหกรรมปิโตรเคมีของไทยยังมีความเสี่ยงเกี่ยวกับวัตถุดิบตั้งต้น โดยเฉพาะก๊าซธรรมชาติในอ่าวไทยที่คาดว่าจะหมดในอนาคตอันใกล้ ส่งผลให้ผู้ผลิตเผชิญความเสี่ยงในการเข้าถึงวัตถุดิบตั้งต้น รวมถึงความเสี่ยงด้านราคาหากต้องนำเข้าวัตถุดิบตั้งต้นทั้งน้ำมันดิบและก๊าซธรรมชาติ ดังนั้น มาร์จินของผู้ผลิตอาจลดลง

ประเด็นที่จะเป็นข้อจำกัดของการเติบโตของอุตสาหกรรมในระยะต่อไป คือ นโยบายพึ่งพาตัวเองมากขึ้นของประเทศตลาดส่งออกสำคัญ ได้แก่ จีน อินโดนีเซีย เวียดนาม ดังนั้น ผู้ผลิตปิโตรเคมีของไทยอาจต้องปรับตัวโดยการเข้าไปลงทุนในลักษณะของการร่วมทุนกับผู้ผลิตรายเดิมในประเทศนั้นๆ อาทิ อินโดนีเซีย ซึ่งเป็นประเทศที่ความต้องการผลิตภัณฑ์พลาสติกมีแนวโน้มเติบโตดี รวมถึงมีทรัพยากรอุดมสมบูรณ์ นอกจากนี้ ผู้ผลิตควรผลิตสินค้าที่มีลักษณะเฉพาะ (Specialty products) มากขึ้นเพื่อหลีกเลี่ยงการแข่งขันด้านราคาในตลาดผลิตภัณฑ์ปิโตรเคมีที่เป็น Commodity-grade

ในระยะปานกลางถึงยาว ผู้ผลิตปิโตรเคมีในไทยบางส่วนอาจปรับการผลิตโดยหันมาใช้สารชีวมวล (Biomass) ที่มีความอุดมสมบูรณ์ในประเทศ เช่น มันสำปะหลัง ปาล์ม อ้อย มาเป็นสารตั้งต้นในการผลิตพลาสติกที่เป็นมิตรกับสิ่งแวดล้อม หรือพลาสติกชีวภาพ (Bio-plastic) ซึ่งเป็นผลิตภัณฑ์มูลค่าเพิ่มสูงที่อยู่ในกระแสตื่นตัวด้านปัญหาสิ่งแวดล้อมของโลก โดยอุตสาหกรรมการผลิตพลาสติกชีวภาพเป็นหนึ่งในอุตสาหกรรมที่รัฐบาลไทยส่งเสริมให้เกิดการลงทุนโดยมีการให้สิทธิประโยชน์ทางภาษีแก่บริษัทเอกชนที่จะเข้ามาลงทุน