อุตสาหกรรมรถยนต์ปี 2563 มีแนวโน้มหดตัวรุนแรง ผลจากการแพร่ระบาดของไวรัส COVID-19 ที่ลุกลามไปทั่วโลก กระทบห่วงโซ่การผลิตรถยนต์สะดุดลง ขณะที่กำลังซื้อของผู้บริโภคในประเทศและตลาดส่งออกซบเซารุนแรง อย่างไรก็ตาม การผลิตและจำหน่ายรถยนต์มีแนวโน้มฟื้นตัวในปี 2564-2565 จากกำลังซื้อที่ทยอยฟื้นตัวตามภาวะเศรษฐกิจ ประกอบกับอุตสาหกรรมยังได้แรงหนุนจาก (1) ความต้องการเปลี่ยนรถใหม่จากโครงการรถคันแรกที่คาดว่ายังคงมีอยู่ (2) ความต่อเนื่องของการลงทุนภาครัฐ และการขยายตัวของธุรกิจค้าปลีกออนไลน์และโลจิสติกส์ช่วยหนุนความต้องการรถเพื่อการพาณิชย์ (3) ผู้ประกอบการมีแผนเปิดตัวรถยนต์รุ่นใหม่เพื่อกระตุ้นตลาดอย่างต่อเนื่อง (ทั้งรถยนต์เครื่องยนต์สันดาปภายในและรถยนต์ไฟฟ้า) และ (4) อานิสงส์จากเขตการค้าเสรีอาเซียนจะช่วยหนุนตลาดส่งออกในภูมิภาค

ข้อมูลพื้นฐาน

อุตสาหกรรมรถยนต์เป็นอุตสาหกรรมที่รัฐบาลไทยให้การส่งเสริมมาอย่างต่อเนื่อง การพัฒนาในระยะแรก (ปี 2504-2513) จะเน้นที่การผลิตเพื่อทดแทนการนำเข้า โดยรัฐบาลออกมาตรการหลายด้านเพื่อดึงดูดการลงทุนในอุตสาหกรรมประกอบรถยนต์ อาทิ การให้สิทธิประโยชน์ทางภาษี การลดอัตราภาษีนำเข้าชิ้นส่วนครบชุดสมบูรณ์ (Completely Knocked-Down: CKD) ที่ใช้ประกอบรถยนต์ และการปรับขึ้นภาษีนำเข้ารถยนต์ประกอบสำเร็จรูป (Completely Built-Up: CBU) จากต่างประเทศในอัตราสูงเพื่อจำกัดการนำเข้ารถยนต์มาจำหน่ายในประเทศ

ตั้งแต่ปี 2514 เป็นต้นมา รัฐบาลออกนโยบายเพื่อสร้างความเข้มแข็งให้กับอุตสาหกรรมรถยนต์ในประเทศ โดยส่งเสริมการผลิตชิ้นส่วนยานยนต์เพื่อรองรับการเติบโตของอุตสาหกรรมรถยนต์ในระยะข้างหน้า อาทิ (1) การปรับขึ้นภาษีนำเข้าชิ้นส่วน CKD และรถยนต์สำเร็จรูป (2) การบังคับใช้ชิ้นส่วนฯ ที่ผลิตในประเทศ โดยกำหนดเป็นสัดส่วน Local Content Requirements (มีผล 1 ม.ค. 2518) และทยอยปรับเพิ่มสัดส่วนเป็นลำดับ และ (3) การส่งเสริมการลงทุนจากต่างประเทศและผลักดันให้เกิดการถ่ายทอดเทคโนโลยีจากบริษัทข้ามชาติสู่บริษัทสัญชาติไทย

นโยบายข้างต้นส่งผลให้อุตสาหกรรมการผลิตชิ้นส่วนฯ เติบโตอย่างรวดเร็ว ขณะที่ห่วงโซ่อุปทานของอุตสาหกรรมรถยนต์มีความเข้มแข็งขึ้นเป็นลำดับ สะท้อนจากปัจจุบันการผลิตรถยนต์ในไทยใช้ชิ้นส่วนฯ ที่ผลิตในประเทศคิดเป็นสัดส่วนสูงกว่า 80% ของมูลค่าชิ้นส่วนที่ใช้ในการผลิตรถยนต์ทั้งหมด

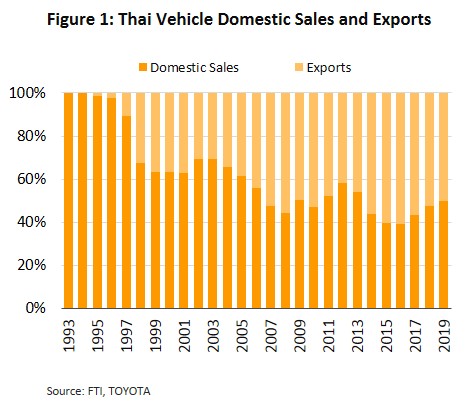

การลงทุนของบริษัทรถยนต์ข้ามชาติในไทยเพิ่มขึ้นมากนับจากเกิดเหตุการณ์ Plaza Accord ปี 2530 ส่วนใหญ่เป็นค่ายรถยนต์สัญชาติญี่ปุ่นที่เผชิญภาวะเงินเยนแข็งค่าลดทอนความสามารถในการแข่งขันของฐานผลิตรถยนต์ในญี่ปุ่น ประกอบกับหลังเกิดวิกฤตเศรษฐกิจปี 2540 รัฐบาลไทยมีนโยบายผ่อนปรนให้ต่างชาติเข้ามาถือหุ้นในกิจการไทย พร้อมทั้งกำหนดแผนพัฒนาอุตสาหกรรมยานยนต์ของประเทศ โดยมีเป้าหมายให้ไทยเป็นศูนย์กลางการผลิตรถยนต์ของภูมิภาคเอเชีย (Detroit of Asia) ส่งผลให้อุตสาหกรรมรถยนต์มีการพัฒนาอย่างต่อเนื่อง สะท้อนจากปริมาณการผลิตรถยนต์เพิ่มขึ้นจาก 0.36 ล้านคันในปี 2540 เป็น 2.01 ล้านคันในปี 2562 หรือขยายตัวเฉลี่ย 8.6% ต่อปี (% CAGR) และนับจากปี 2551 เป็นต้นมา โครงสร้างตลาดรถยนต์เปลี่ยนจากผลิตเพื่อใช้ในประเทศเป็นผลิตเพื่อส่งออก (ไม่รวมช่วงปี 2555-2556 ซึ่งตลาดรถยนต์ในประเทศเติบโตอย่างมากจากผลของโครงการรถคันแรกของรัฐบาล)

นโยบายส่งเสริมการลงทุนของรัฐบาลไทยที่ผ่านมามีผลต่อโครงสร้างการผลิตรถยนต์แต่ละประเภทแตกต่างกัน ดังนี้

- ปี 2540-2551 รัฐบาลส่งเสริมการผลิตรถปิกอัพขนาด 1 ตัน (ประเภทรถยนต์เพื่อการพาณิชย์เน้นใช้เครื่องยนต์ดีเซล) และกำหนดเป็น Product Champion ลำดับแรกของประเทศ โดยออกมาตรการจูงใจให้ค่ายรถยนต์รายใหญ่ของโลกเข้ามาลงทุนตั้งฐานการผลิตรถปิกอัพในไทย ควบคู่กับมาตรการกระตุ้นตลาดรถปิกอัพในประเทศ อาทิ การควบคุมราคาขายปลีกน้ำมันดีเซลให้ต่ำกว่าน้ำมันเบนซิน (โดยนำเงินจากกองทุนน้ำมันเชื้อเพลิงมาอุดหนุนราคาน้ำมันดีเซลบางส่วน) และการกำหนดอัตราภาษีสรรพสามิตรถปิกอัพในระดับต่ำเพียง 3% เทียบกับรถยนต์นั่งที่ระดับ 30-50% ผลของมาตรการรัฐข้างต้น ทำให้การผลิตและจำหน่ายรถปิกอัพขนาด 1 ตันเพิ่มขึ้นมากในช่วงเวลาดังกล่าว สะท้อนจากการผลิตรถยนต์เพื่อการพาณิชย์มีสัดส่วนสูงกว่า 70% ของปริมาณการผลิตรถยนต์ทั้งหมดของไทย

- ปี 2552-ปัจจุบัน รัฐบาลส่งเสริมการผลิตรถยนต์นั่งเป็น Product Champion ต่อจากรถปิกอัพขนาด 1 ตัน มีผลให้สัดส่วนการผลิตรถยนต์นั่งเพิ่มขึ้นจาก 28% ของปริมาณการผลิตรถยนต์รวมปี 2550 เป็น 47% ในปี 2562 โดยมาตรการสนับสนุนที่สำคัญ ได้แก่

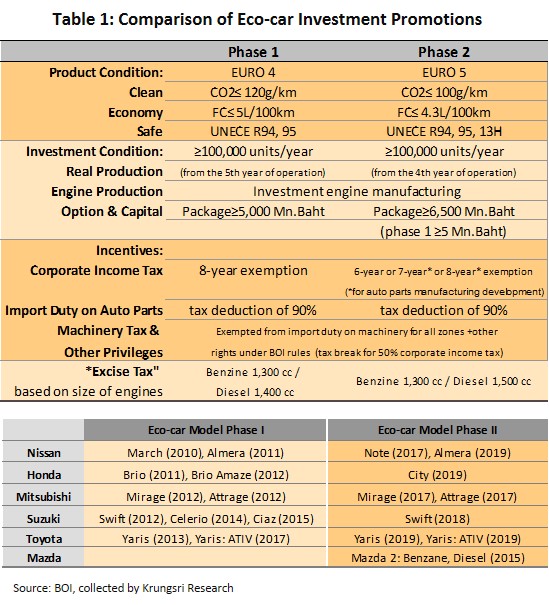

- มาตรการส่งเสริมการผลิตรถยนต์นั่งขนาดเล็กประหยัดพลังงานหรืออีโคคาร์ (Eco-car) เป็น Product Champion ลำดับที่สองของประเทศ (ปี 2552-2558) โดยภาครัฐออกมาตรการด้านภาษีดึงดูดการลงทุน (พร้อมกำหนดเงื่อนไขการผลิตเพื่อส่งออก) 2 รอบ คือ “Eco-car Phase I” (ปี 2552) และ “Eco-car Phase II” (ปี 2558) (ตารางที่ 1) ท่ามกลางปัจจัยหนุนตลาดรถ Eco-car หลายด้าน อาทิ (1) ความก้าวหน้าของเทคโนโลยีการผลิตเครื่องยนต์เบนซิน ทำให้สามารถใช้น้ำมันผสมเอทานอล (หรือน้ำมันแก๊สโซฮอล์) เป็นเชื้อเพลิง (2) ภาครัฐมีนโยบายสนับสนุนการใช้เชื้อเพลิงชีวภาพสำหรับรถยนต์ทุกประเภทซึ่งรวมถึง Eco-car โดยมีการนำเงินจากกองทุนน้ำมันมาอุดหนุน ทำให้ราคาน้ำมันแก๊สโซฮอล์อยู่ในระดับต่ำ (3) การกำหนดให้รถ Eco-car สามารถใช้สิทธิ์คืนภาษีสรรพสามิตได้ตามเงื่อนไขโครงการรถยนต์คันแรก[1] (ปี 2555-2556) และ (4) การปรับโครงสร้างภาษีสรรพสามิตรถยนต์ โดยจัดเก็บภาษีตามอัตราการปล่อยก๊าซคาร์บอนไดออกไซด์ (CO2) ควบคู่กับขนาดเครื่องยนต์ (ปี 2559) ส่งผลให้รถยนต์ที่มีเครื่องยนต์ขนาดใหญ่มีราคาสูงขึ้นมากตามอัตราภาษีที่เพิ่มขึ้น ขณะที่รถ Eco-car (มีมาตรฐานการปล่อยก๊าซ CO2 ต่ำตามเงื่อนไขขอรับการส่งเสริมการลงทุนจากฺคณะกรรมการส่งเสริมการลงทุน: BOI) มีราคาถูกลงจากอัตราภาษีที่ปรับลดเหลือ 12-15% (จากเดิมที่ 17%)

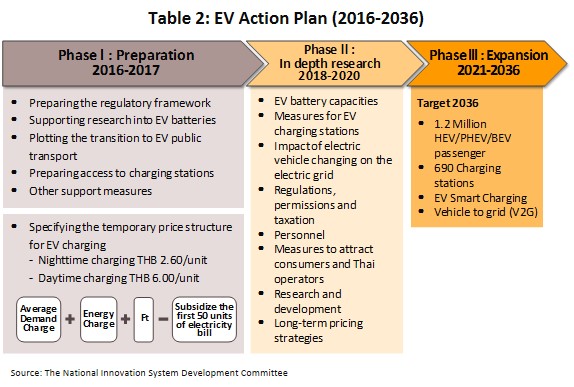

- มาตรการส่งเสริมการผลิตรถยนต์ไฟฟ้า (Electric Vehicle: EV) 3 ประเภท ได้แก่ รถยนต์ไฮบริด (Hybrid Electric Vehicle: HEV) รถยนต์ปลั๊กอินไฮบริด (Plug-in Hybrid Electric Vehicle: PHEV) และรถยนต์ไฟฟ้าแบตเตอรี่ (Battery Electric Vehicle: BEV) เป็น Product Champion ลำดับที่สามของไทย (ปี 2559-2579) ดังนี้ (1) รัฐบาลปรับเงื่อนไขให้ค่ายรถยนต์ที่ขอรับส่งเสริมการลงทุนในโครงการ Eco-car Phase l และ Phase ll สามารถนำปริมาณการผลิตรถยนต์ไฟฟ้ามานับรวมกับ Eco-car เพื่อรับสิทธิประโยชน์ในโครงการฯ ได้ (ที่ผ่านมาทั้งสองโครงการมีปริมาณการผลิตต่ำกว่าเงื่อนไขที่ BOI กำหนด) (2) มาตรการเร่งให้เกิดการผลิตรถยนต์ไฟฟ้า (พฤษภาคม 2562) โดยกำหนดให้ผู้ขอรับส่งเสริมการลงทุนผลิตรถ BEV สามารถขอรับส่งเสริมการลงทุนผลิตรถ HEV ร่วมด้วยได้ (ยื่นภายใน 31 ธันวาคม 2562) ภายใต้เงื่อนไขต้องผลิตรถ HEV ภายใน 3 ปีนับแต่วันออกบัตรส่งเสริม และต้องผลิตรถ BEV ภายในปีที่ 3 นับจากวันผลิตรถ HEV และ (3) มาตรการสนับสนุนตลาดรถยนต์ไฟฟ้าในประเทศ อาทิ สนับสนุนให้หน่วยงานรัฐและเอกชนขยายสถานีชาร์จไฟฟ้าเพื่ออำนวยความสะดวกในการใช้งานรถ EV และกำหนดอัตราภาษีสรรพสามิตรถยนต์ไฟฟ้าในระดับต่ำ (ตามเงื่อนไขการจัดเก็บภาษีตามอัตราการปล่อยก๊าซ CO2) ดังมีกรอบแนวทางดำเนินงานตามตารางที่ 2

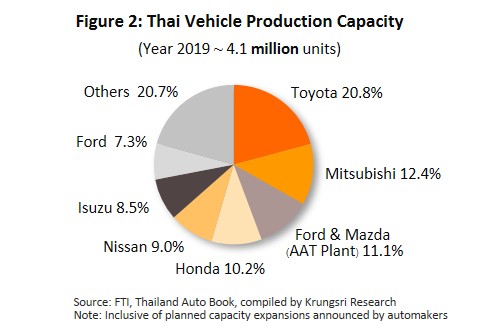

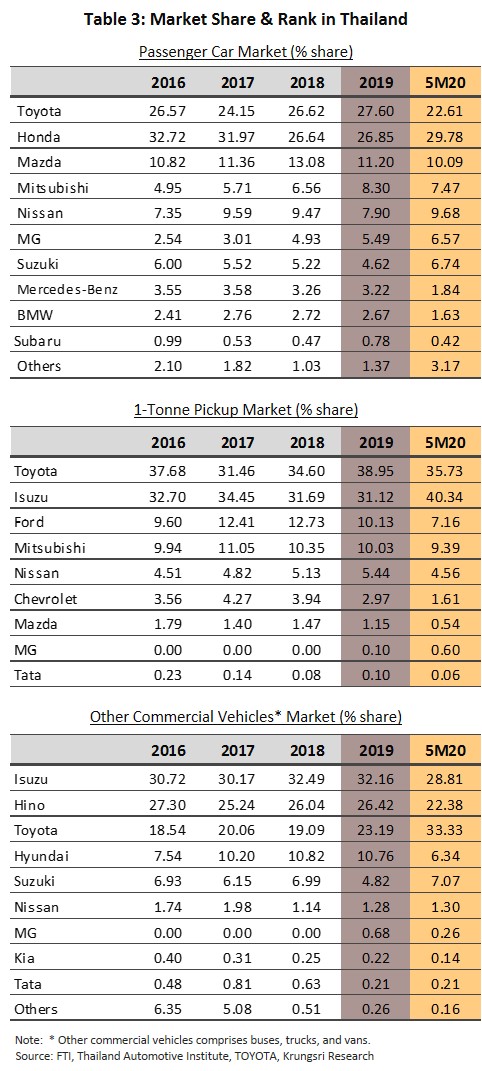

สำหรับตลาดรถยนต์ในประเทศ ปี 2562 มีกำลังการผลิตรถยนต์ทุกประเภทอยู่ที่ประมาณ 4.1 ล้านคัน[2] เป็นการผลิตรถยนต์นั่งและรถยนต์เพื่อการพาณิชย์ในสัดส่วนใกล้เคียงกัน (การผลิตรถยนต์เพื่อการพาณิชย์กว่า 90% เป็นการผลิตรถปิกอัพขนาด 1 ตัน) โดยค่ายรถยนต์ญี่ปุ่นมีส่วนแบ่งการผลิตประมาณ 80% ของกำลังการผลิตรถยนต์ทุกประเภท (ภาพที่ 2)

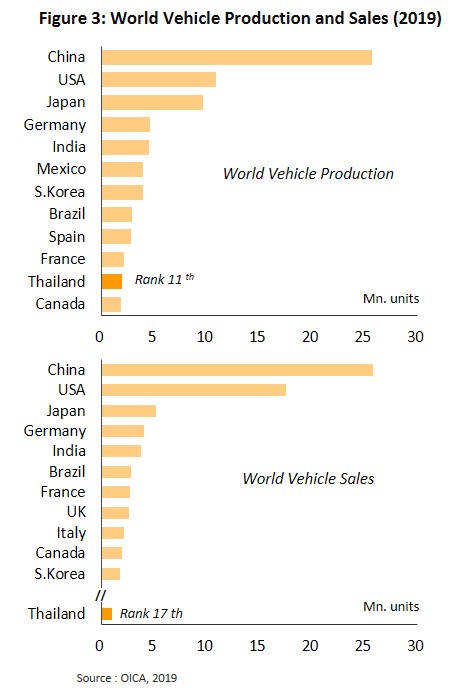

ด้านสถานะของอุตสาหกรรมรถยนต์ไทยในตลาดโลก (ข้อมูลปี 2562) พบว่าไทยมีปริมาณการผลิตรถยนต์ทุกประเภทเป็นอันดับที่ 11 ของโลก อันดับ 5 ของเอเชีย และอันดับ 1 ของอาเซียน และหากพิจารณาจากยอดจำหน่ายรถยนต์เชิงปริมาณ พบว่าตลาดรถยนต์ของไทยใหญ่เป็นอันดับที่ 17 ของโลก อันดับ 6 ของเอเชีย และอันดับ 2 ของอาเซียน (ภาพที่ 3) แบ่งเป็น

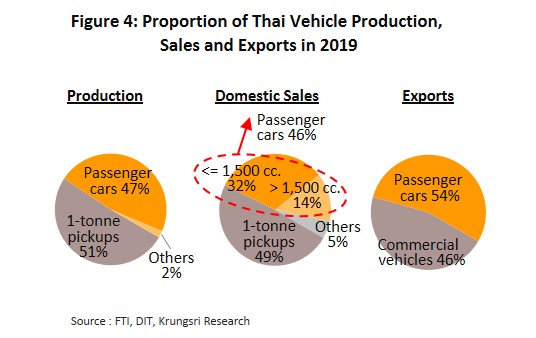

- รถยนต์นั่ง: ยอดจำหน่ายในประเทศคิดเป็น 46% ของยอดจำหน่ายรถยนต์รวมทุกประเภท โดยรถยนต์ขนาดเครื่องยนต์ต่ำกว่า 1,500 cc. (รวม Eco-car) มีสัดส่วน 32% และมากกว่า 1,501 cc. สัดส่วน 14% ส่วนปริมาณส่งออกรถยนต์นั่งมีสัดส่วน 54% ของยอดส่งออกรถยนต์รวม และคิดเป็น 50-60% ของปริมาณการผลิตรถยนต์นั่งทั้งหมด โดยมีตลาดส่งออกสำคัญ คือ อาเซียน ออสเตรเลีย ตะวันออกกลาง และยุโรป

- รถยนต์เพื่อการพาณิชย์: ยอดจำหน่ายในประเทศมีสัดส่วน 54% ของยอดจำหน่ายรถยนต์รวมทุกประเภท (แบ่งเป็น รถปิกอัพขนาด 1 ตัน สัดส่วน 49% และรถยนต์เพื่อการพาณิชย์อื่นๆ อาทิ รถบรรทุก รถโดยสาร และรถตู้ สัดส่วน 5%) ส่วนปริมาณส่งออกรถยนต์เพื่อการพาณิชย์มีสัดส่วน 46% ของยอดส่งออกรถยนต์รวม (ภาพที่ 4) ส่วนใหญ่เป็นการส่งออกรถปิกอัพขนาด 1 ตัน (สัดส่วน 50-60% ของยอดผลิตรถปิกอัพขนาด 1 ตัน) ตลาดส่งออกที่สำคัญ คือ ออสเตรเลีย อาเซียน และนิวซีแลนด์ ขณะที่การส่งออกรถยนต์เพื่อการพาณิชย์อื่นๆ คิดเป็น 10-15% ของยอดผลิตรถยนต์เพื่อการพาณิชย์อื่นๆ

สถานการณ์ที่ผ่านมา

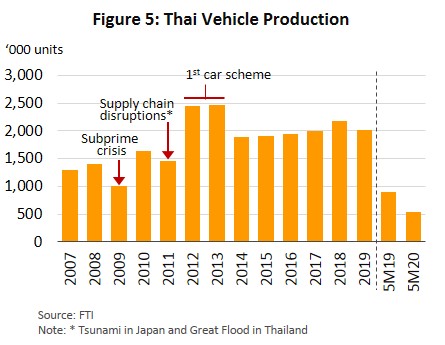

ปี 2555-2562 อุตสาหกรรมรถยนต์ของไทยได้อานิสงส์จากการส่งออกรถ Eco-car ภายใต้เงื่อนไขของโครงการส่งเสริมการลงทุนจาก BOI มีผลให้ปริมาณส่งออกรถยนต์อยู่ในระดับสูงกว่า 1 ล้านคันต่อปี

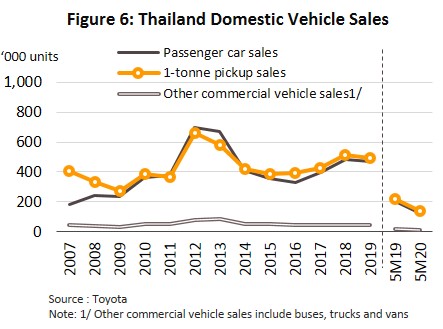

ส่วนการจำหน่ายรถยนต์ในประเทศเผชิญความผันผวนจาก “โครงการรถคันแรก” ซึ่งเริ่มต้นช่วงปลายปี 2554 ทำให้เกิดการดึงอุปสงค์ (Demand) ในอนาคตบางส่วนมารวมไว้ในช่วงเวลาที่ดำเนินโครงการฯ สะท้อนจากยอดจำหน่ายรถยนต์ในประเทศที่สูงถึง 1.4 ล้านคัน และ 1.3 ล้านคันในปี 2555 และ 2556 ตามลำดับ (เทียบกับปี 2550-2554 มียอดขายเฉลี่ยปีละ 0.7-0.8 ล้านคัน) โดยหลังสิ้นสุดโครงการฯ พบว่าปี 2557-2560 ยอดจำหน่ายรถยนต์ลดลงเหลือเพียงปีละ 0.7-0.9 ล้านคัน สอดคล้องกับปริมาณการผลิตที่ลดลงมาอยู่ที่ระดับเฉลี่ย 2 ล้านคันต่อปี จากที่เคยสูงเป็นประวัติการณ์ถึง 2.4 ล้านคันต่อปีในปี 2555-2556

โครงการรถคันแรกทำให้เกิดอุปทานส่วนเกินจำนวนมากในตลาดรถยนต์ของไทย ผลจากค่ายรถยนต์เร่งขยายกำลังการผลิตในปี 2555-2556 เพื่อสนองตอบอุปสงค์ที่เพิ่มขึ้นมาก ประกอบกับมีการคาดการณ์ยอดจำหน่ายที่สูงเกินจริง ทำให้เกิดอุปทานส่วนเกินในช่วงหลังสิ้นสุดโครงการฯ โดยเฉพาะปี 2557 ซึ่งเผชิญภาวะเศรษฐกิจชะลอตัว กำลังซื้อซบเซา ยอดขายรถยนต์จึงหดตัวแรง ส่งผลให้ตัวแทนจำหน่ายต้องรับภาระต้นทุนในการสต็อกรถยนต์ และต้องใช้กลยุทธ์การตลาด รวมถึงการแข่งขันด้านราคาเพื่อเร่งระบายสต็อก ภาวะเช่นนี้กดดันผลประกอบการของค่ายรถยนต์และตัวแทนจำหน่ายต่อเนื่องในอีกหลายปีต่อมา อย่างไรก็ตาม

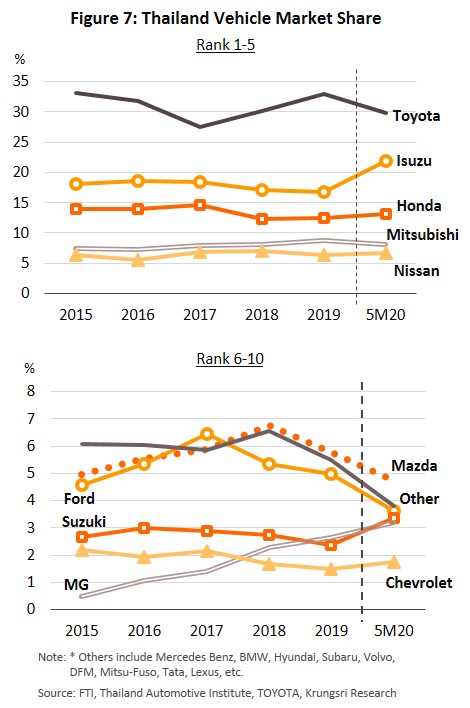

ปี 2560 ยอดขายรถยนต์ในประเทศกลับมาเติบโตเป็นครั้งแรกในรอบ 5 ปี และเพิ่มขึ้นสู่ระดับ 1 ล้านคันในปี 2561 เป็นครั้งแรกนับจากสิ้นสุดโครงการรถคันแรก (มีการทยอยส่งมอบรถยนต์ภายใต้โครงการฯ จนถึงปี 2556) ผลจาก (1) เศรษฐกิจไทยปี 2561 ขยายตัว 4.1% สูงสุดในรอบ 6 ปี (2) ผู้บริโภคบางส่วนต้องการเปลี่ยนรถยนต์ที่ซื้อในโครงการรถคันแรก หลังอายุการใช้งานครบ 5 ปีตามเงื่อนไขของทางการที่อนุญาตให้ซื้อ-ขายได้ และ (3) การแข่งขันด้านการตลาดที่รุนแรงกระตุ้นความต้องการซื้อรถยนต์เพิ่มขึ้นต่อเนื่อง โดยตัวแทนจำหน่ายรถยนต์เร่งผลักดันยอดขายผ่านกลยุทธ์สินเชื่อเงินทอน[3] ส่วนค่ายรถยนต์ เช่น Toyota และ MG พัฒนารถยนต์รุ่นใหม่และรถยนต์ไฟฟ้าออกสู่ตลาด ทำให้ได้รับความนิยมเพิ่มขึ้น ทั้งยังทำให้ส่วนแบ่งตลาดของค่ายรถทั้งสองเพิ่มขึ้นอย่างเห็นได้ชัด (ภาพที่ 7)

ปี 2562 อุตสาหกรรมรถยนต์ได้รับแรงกดดันจากภาวะเศรษฐกิจโลกชะลอตัวผลจากสงครามการค้าระหว่างสหรัฐฯ และจีน รวมถึงเศรษฐกิจไทยขยายตัวต่ำที่ 2.4% ปริมาณการผลิตรถยนต์ในประเทศอยู่ที่ 2.0 ล้านคัน (-7.1% จากปี 2561) แบ่งเป็นรถยนต์นั่ง 0.95 ล้านคัน (-10.4%) รถปิกอัพขนาด 1 ตัน 1.03 ล้านคัน (-4.0%) และรถยนต์เพื่อการพาณิชย์อื่นๆ 0.04 ล้านคัน (+0.6%) ด้านยอดจำหน่ายรถยนต์หดตัวทั้งตลาดในประเทศและตลาดส่งออก โดยมีรายละเอียด ดังนี้

- ยอดจำหน่ายรถยนต์ในประเทศอยู่ที่ 1.01 ล้านคัน หดตัว 3.3% ผลจากฐานสูงในปี 2561 ประกอบกับสถาบันการเงินเพิ่มความเข้มงวดในการอนุมัติสินเชื่อตามสัญญาณเตือนจากธนาคารแห่งประเทศไทย เพื่อลดความร้อนแรงของการแข่งขันด้านราคา เนื่องจากค่ายรถยนต์และตัวแทนจำหน่ายออกแคมเปญกระตุ้นยอดขาย อาทิ ลดเงินดาวน์ และเสนอเงื่อนไขในรูปแบบให้สินเชื่อเกินราคาประเมิน (สินเชื่อเงินทอน) นอกจากนี้ ผู้บริโภคยังระมัดระวังการใช้จ่ายหลังสัญญาณเศรษฐกิจชะลอตัว

- รถยนต์นั่ง: มียอดจำหน่าย 4.7 แสนคัน หดตัว 2.7% โดยรถขนาดเครื่องยนต์ต่ำกว่า 1,500 cc. (รวมรถอีโคคาร์) หดตัว 1.8% (มีสัดส่วน 69% ของยอดจำหน่ายรถยนต์นั่งทุกประเภท) รถขนาดเครื่องยนต์มากกว่า 1,500 cc. หดตัว 5.7% อย่างไรก็ตาม ค่ายรถยนต์ (เช่น Toyota และ Honda) ทยอยเปิดตัวรถยนต์รุ่นใหม่อย่างต่อเนื่อง โดยเฉพาะรถอีโคคาร์ ซึ่งเป็นไปตามเงื่อนไขของโครงการ Eco-car Phase 2 นอกจากนี้ ยังมีการเปิดตัวรถอเนกประสงค์ประเภท SUV (Sport Utility Vehicles) รุ่นใหม่ตามความนิยมของผู้บริโภค และรถที่มีขนาดเครื่องยนต์เล็กลงแต่มีกำลังขับเคลื่อนสูงขึ้น อาทิ Honda City เครื่องยนต์ DOHC VTEC TURBO 1,000 cc และ Mazda 2 เครื่องยนต์ Skyactiv 1,300 cc ซึ่งประหยัดพลังงานและมีราคาจำหน่ายไม่สูงนัก

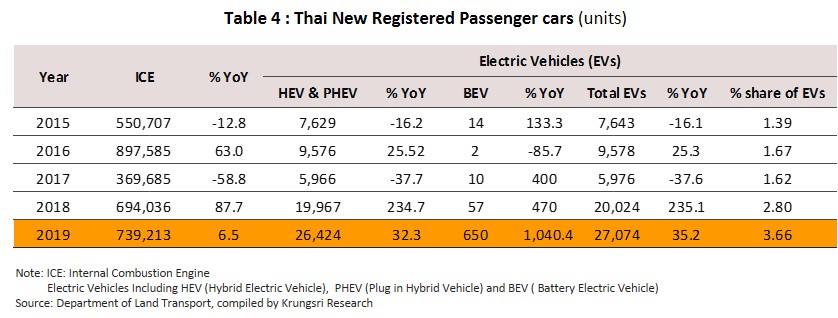

- ยอดจำหน่ายรถยนต์นั่งไฟฟ้า (EV)[4] (พิจารณาจากยอดจดทะเบียนใหม่) ขยายตัว 35.2% อยู่ที่ 27,074 คัน คิดเป็นสัดส่วน 3.7% ของรถยนต์นั่งจดทะเบียนใหม่ทั้งหมด เพิ่มขึ้นจาก 1.4% ในปี 2558 (ตารางที่ 4) โดยรถยนต์ไฟฟ้าแบตเตอรี่เพิ่มขึ้นกว่า 10 เท่า ผลจากค่ายรถยนต์ MG และ FOMM ซึ่งได้รับส่งเสริมการลงทุนผลิตรถ EV จาก BOI เปิดตัวรถรุ่น MG eZS และ FOMM ONE ตามลำดับ ผนวกกับผู้ประกอบการบางรายนำเข้ารถยนต์ไฟฟ้าแบตเตอรี่มาจำหน่าย อาทิ Nissan Leaf Hyundai IONIQ electric Hyundai Kona Electric Audi e-tron 55 quattro และ Jaguar I-Pace สำหรับรถยนต์ไฟฟ้าไฮบริดและปลั๊กอินไฮบริดขยายตัว 32.3% โดยค่ายรถยนต์ Toyota Mercedes-Benz และ BMW ทยอยผลิตรถหลายรุ่นสู่ตลาด อาทิ Toyota รุ่น C-HR รุ่น Camry รุ่น Corolla Altis Hybrid Mercedes-Benz รุ่น C 300e และ BMW รุ่น X5 Plug-in Hybrid อย่างไรก็ตาม รถยนต์ EV ยังมีส่วนแบ่งตลาดต่ำ เนื่องจากอยู่ในช่วงแนะนำสินค้าเข้าสู่ตลาด (Introduction Stage) และเป็นตลาดเฉพาะกลุ่ม (Niche Market) สำหรับผู้มีกำลังซื้อสูง

- รถปิกอัพขนาด 1 ตัน: มียอดจำหน่าย 4.9 แสนคัน (-3.8% จากปี 2561) ผลจากรายได้ภาคเกษตรซบเซา ประกอบกับพื้นที่ภาคตะวันออกเฉียงเหนือเผชิญน้ำท่วมใหญ่ในไตรมาส 3/2562 กระทบกำลังซื้อเกษตรกรและผู้บริโภคในพื้นที่ประสบภัย อย่างไรก็ตาม ตลาดรถปิกอัพยังมีปัจจัยหนุนจาก (1) ค่ายรถยนต์ทยอยเปิดตัวรถรุ่นใหม่ อาทิ MG Extender และ Isuzu D-Max และ (2) ธุรกิจ E-Commerce เติบโตต่อเนื่องทำให้มีความต้องการรถปิกอัพเพื่อใช้ในธุรกิจขนส่ง

- รถยนต์เพื่อการพาณิชย์อื่นๆ: ยอดจำหน่ายอยู่ที่ 4.0 หมื่นคัน เพิ่มขึ้น 0.6% จากปี 2561 ปัจจัยสนับสนุนมาจาก (1) ความต้องการรถยนต์เพื่อขนส่งผู้โดยสารขยายตัวตามธุรกิจบริการรถโดยสารสำหรับนักท่องเที่ยว และ (2) ความต้องการรถบรรทุกเติบโตตามการลงทุนโครงสร้างพื้นฐานของภาครัฐและธุรกิจโลจิสติกส์

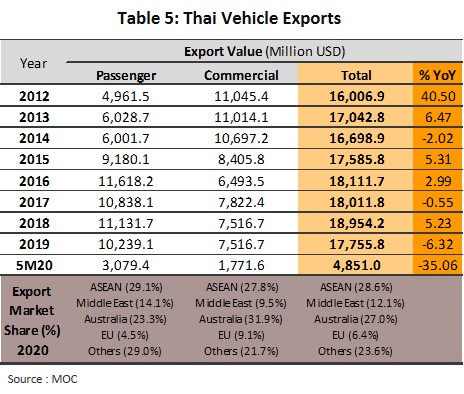

- ยอดส่งออกรถยนต์ปี 2562 หดตัว 7.6% อยู่ที่ 1.1 ล้านคัน ขณะที่มูลค่าส่งออกหดตัว 6.3% อยู่ที่ 1.8 พันล้านดอลลาร์สหรัฐฯ (ตารางที่ 5) ผลจากเศรษฐกิจโลกเติบโตต่ำสุดในรอบ 10 ปีที่ 2.9% และเศรษฐกิจของประเทศคู่ค้าสำคัญของไทยถูกกดดันจากความขัดแย้งทางการค้าระหว่างสหรัฐฯ และจีน อย่างไรก็ตาม ความขัดแย้งดังกล่าวเป็นโอกาสให้ไทยส่งออกรถยนต์บางประเภทได้มากขึ้น โดยมีรายละเอียด ดังนี้

- รถยนต์นั่ง: มูลค่าส่งออกอยู่ที่ 1.02 หมื่นล้านดอลลาร์สหรัฐฯ หดตัว 8.0% จากปี 2561 แบ่งเป็น รถ Eco-car หดตัว 7.2% รถอเนกประสงค์ประเภท PPV (Pick-up based Passenger Vehicle) หดตัว 24.8% รถยนต์นั่งประเภทอื่น (รถเอนกประสงค์ประเภท SUV: Sport Utility Vehicle และรถเครื่องยนต์ขนาดใหญ่) หดตัว 6.5% ตลาดสำคัญหดตัวแรง อาทิ ออสเตรเลีย (ตลาดส่งออกอันดับหนึ่ง สัดส่วน 24% ของมูลค่าส่งออกรถยนต์นั่งทั้งหมด) หดตัว 17.5% มากสุดในรอบ 5 ปี ส่วนหนึ่งเป็นผลจากการเรียกเก็บภาษีรถยนต์หรูของรัฐบาลท้องถิ่น[5] รวมถึงนโยบายส่งเสริมการใช้รถยนต์ไฟฟ้าจากภาครัฐ (ปี 2561 ออสเตรเลียมียอดขายรถยนต์ไฟฟ้า 2,400 คัน และมีรถยนต์ไฟฟ้าสะสมเกือบ 1 หมื่นคันจากเป้าหมาย 1 ล้านคันปี 2573) ฟิลิปปินส์ (ตลาดอันดับสาม สัดส่วน 9%) หดตัว 41.8% มากสุดในรอบ 18 ปี จากการปรับโครงสร้างภาษีสรรพสามิตรถยนต์และเชื้อเพลิงตั้งแต่ปี 2561 ทำให้รถยนต์เครื่องยนต์สันดาปภายใน (Internal Combustion Engine: ICE) มีราคาสูงขึ้น ขณะที่รถยนต์ไฟฟ้าแบบแบตเตอรี่ได้รับการยกเว้นภาษี และรถยนต์ไฟฟ้าแบบไฮบริดมีการปรับลดภาษีเหลือครึ่งหนึ่งของภาษีรถยนต์ ICE นอกจากนี้ ยังมีการปรับเพิ่มภาษีสรรพสามิตสำหรับน้ำมันเชื้อเพลิงอย่างต่อเนื่องมาตั้งแต่ปี 2561 ด้านตลาดส่งออกที่เติบโตดี ได้แก่ เวียดนาม (ตลาดอันดับสอง สัดส่วน 10%) ขยายตัว 55.9% จากปี 2561 ผลจากรัฐบาลผ่อนคลายความเข้มงวดนำเข้ารถยนต์จากไทย[6] จีน (ตลาดอันดับสี่ สัดส่วน 7%) เพิ่มขึ้น 183.0% ผลจากสงครามการค้าสหรัฐฯ และจีน ทำให้ค่ายรถ Mercedes-Benz และ BMW หันมาส่งออกรถยนต์หรูบางรุ่นจากไทยแทนฐานผลิตในสหรัฐฯ

- รถยนต์เพื่อการพาณิชย์: มูลค่าส่งออก 7.5 พันล้านดอลลาร์ หดตัว 3.9% ผลจากยอดส่งออกรถปิกอัพขนาด 1 ตัน (สัดส่วน 98.4% ของมูลค่าส่งออกรถเพื่อการพาณิชย์) หดตัว 2.8% คิดเป็นมูลค่า 7.4 พันล้านดอลลาร์ ตลาดออสเตรเลียหดตัว 19.3% (สัดส่วน 32% ของมูลค่าส่งออกรถปิกอัพทั้งหมด) จากภาวะเศรษฐกิจชะลอตัว ตลาดอสังหาริมทรัพย์หดตัวต่อเนื่อง และออสเตรเลียประสบกับภาวะแห้งแล้ง ด้านตลาดอาเซียนเติบโต 14.4% (สัดส่วน 19%) ตามทิศทางเศรษฐกิจที่ขยายตัวต่อเนื่อง และอานิสงส์จากการค้าเสรีในกลุ่มอาเซียน ส่วนยอดส่งออกรถเพื่อการพาณิชย์อื่นๆ (รถบรรทุก รถโดยสาร และรถตู้) มีมูลค่า 119.0 ล้านดอลลาร์สหรัฐฯ หดตัว 43.8%

สำหรับอุตสาหกรรมรถยนต์ช่วงเดือนมกราคม-พฤษภาคม 2563 พบว่าการผลิตรถยนต์หดตัว 40.2% YoY อยู่ที่ 5.3 แสนคัน โดยเป็นการหดตัวทั้งตลาดในประเทศและตลาดส่งออก ผลจากการแพร่ระบาดของไวรัส COVID-19 ฉุดเศรษฐกิจโลกและไทยเข้าสู่ภาวะถดถอย และเกิดการหยุดชะงักของห่วงโซ่การผลิต ประกอบกับปัญหาภัยแล้งในประเทศกดดันอำนาจซื้อของเกษตรกร โดยมีรายละเอียด ดังนี้

- ยอดจำหน่ายรถยนต์ในประเทศอยู่ที่ 2.7 แสนคัน หดตัว 38.2% YoY ผลจากความกังวลการแพร่ระบาดของไวรัส COVID-19 ทำให้ผู้บริโภคชะลอการใช้จ่ายที่ไม่จำเป็นออกไป ขณะที่อำนาจซื้อถูกลดทอนจากการปิดกิจการ ปัญหาภัยแล้งที่กระทบต่อผู้บริโภคในต่างจังหวัด และสถาบันการเงินยังเพิ่มความเข้มงวดด้านการขยายสินเชื่อ นอกจากนี้ การจัดงานบางกอก อินเตอร์เนชั่นแนล มอเตอร์โชว์ ถูกเลื่อนออกไปหลายครั้ง (กำหนดจัดงานเดิมวันที่ 25 มี.ค.-5 เม.ย. 2563 ล่าสุดเลื่อนมาจัดงานในวันที่ 15-26 ก.ค.2563) อีกทั้ง ค่ายรถยนต์ต่างเลื่อนการเปิดตัวรถยนต์รุ่นใหม่ออกไป จึงสูญเสียโอกาสทางการตลาดที่จะช่วยกระตุ้นผู้บริโภค อย่างไรก็ตาม ค่ายรถต่างออกแคมเปญผ่านช่องทางออนไลน์ และ General Motors (GM) ยุติการจำหน่ายรถยนต์ภายใต้แบรนด์ ‘Chevrolet’ ในไทยภายในปี 2563 จึงออกแคมเปญลดราคาเพื่อล้างสต๊อก ซึ่งช่วยพยุงยอดขายรถยนต์ได้บ้าง ส่งผลให้ยอดจำหน่ายรถยนต์นั่งอยู่ที่ 119,216 คัน (-40.7% YoY) รถปิกอัพ 136,833 คัน (-37.2% YoY) และรถเพื่อการพาณิชย์อื่นๆ (รถโดยสาร รถบรรทุก และรถตู้) 14,535 คัน (-22.6% YoY)

- ยอดส่งออกรถยนต์อยู่ที่ 3.0 แสนคัน ลดลง 35.0%YoY คิดเป็นมูลค่า 4.9 พันล้านดอลลาร์สหรัฐฯ หดตัว 35.1% YoY แบ่งเป็น รถยนต์นั่ง 3.1 พันล้านดอลลาร์ (-26.8% YoY) และรถเพื่อการพาณิชย์ 1.8 พันล้านดอลลาร์ (-45.7% YoY) เนื่องจากการแพร่ระบาดของไวรัส COVID-19 กดดันเศรษฐกิจประเทศคู่ค้าให้ชะลอตัว โดยตลาดส่งออกหลักที่หดตัวรุนแรง ได้แก่ ออสเตรเลียหดตัว 44.7% (สัดส่วน 25.8% ของมูลค่าส่งออกรถยนต์ทั้งหมด) ฟิลิปปินส์หดตัว 33.7% (สัดส่วน 9.3%) และเวียดนามหดตัว 55.4% (สัดส่วน 6.3%) เป็นต้น ขณะที่ตลาดส่งออกที่เติบโตดี อาทิ จีนขยายตัว 793.2% (สัดส่วน 6.9% ของมูลค่าส่งออกรถยนต์ทั้งหมด) เนื่องจากค่ายรถ Mercedes-Benz และ BMW หันมาส่งออกรถยนต์หรูบางรุ่นจากไทยต่อเนื่องจากปีก่อน ขณะที่ตลาดญี่ปุ่นขยายตัว 32.1% ส่วนหนึ่งเป็นผลจากค่ายรถยนต์ญี่ปุ่นในไทยส่งออกรถยนต์ไปยังประเทศแม่มากขึ้น ทำให้สัดส่วนส่งออกไปญี่ปุ่นเพิ่มขึ้นเป็น 3.9% จาก 1.9% ในปี 2562

แนวโน้มอุตสาหกรรม

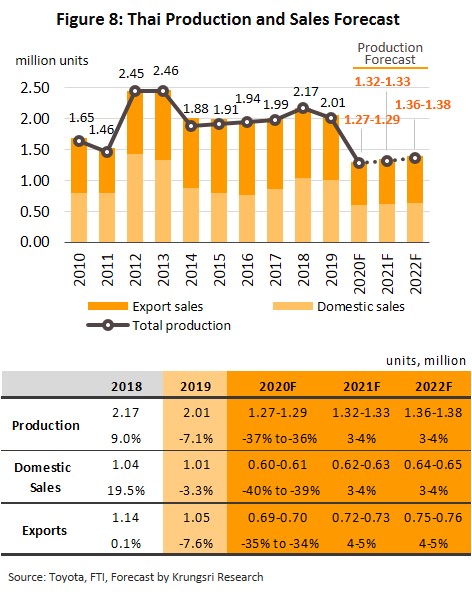

ปี 2563 อุตสาหกรรมรถยนต์มีแนวโน้มหดตัวรุนแรง ตามทิศทางเศรษฐกิจไทยที่คาดว่าจะหดตัวประมาณ 10% (คาดการณ์เดือนกรกฎาคม 2563) ผลจากการแพร่ระบาดของไวรัส COVID-19 ทำให้กำลังซื้อของผู้บริโภคซบเซารุนแรง และห่วงโซ่การผลิตรถยนต์ทั้งในและต่างประเทศชะงักงัน ปัญหาภัยแล้งยังซ้ำเติมกำลังซื้อของผู้บริโภคในต่างจังหวัด จึงคาดว่ายอดจำหน่ายรถยนต์จะหดตัวทั้งตลาดในประเทศและตลาดส่งออก ขณะที่ค่ายรถยนต์ปิดโรงงานชั่วคราวในช่วงไตรมาส 2 และทยอยลดกำลังการผลิตเพื่อปรับสมดุลสต็อก

คาดว่าปริมาณการผลิตรถยนต์ปี 2563 จะหดตัว 36.0-37.0% อยู่ที่ 1.27-1.29 ล้านคัน อย่างไรก็ตาม คาดว่าปริมาณการผลิตจะกระเตื้องขึ้นในปี 2564-2565 มาเติบโตเฉลี่ย 3.0-4.0% ต่อปี เป็น 1.32-1.33 ล้านคันและ 1.36-1.38 ล้านคัน ตามลำดับ ตามเศรษฐกิจที่ทยอยฟื้นตัวจากการแพร่ระบาดของไวรัสคลี่คลาย

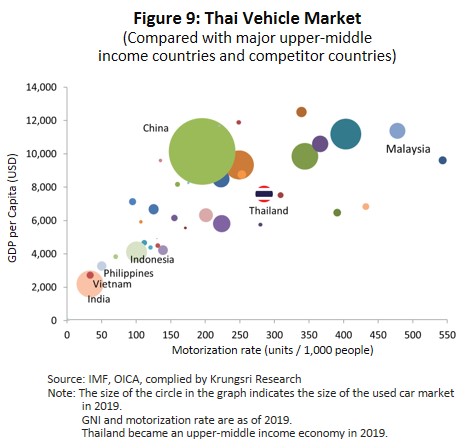

- ยอดจำหน่ายรถยนต์ในประเทศปี 2563 มีแนวโน้มหดตัว 39.0-40.0% อยู่ที่ 0.60-0.61 ล้านคัน ต่ำสุดตั้งแต่ปี 2542 เนื่องจากผู้บริโภคระมัดระวังการใช้จ่ายโดยเฉพาะการซื้อสินค้าคงทนเช่นรถยนต์ จะทำให้เกิดภาระหนี้ผูกพันระยะยาวและจัดเป็นสินค้าฟุ่มเฟือย อย่างไรก็ตาม วิจัยกรุงศรีประเมินว่ายอดจำหน่ายจะฟื้นตัวในปี 2564 และ 2565 โดยเพิ่มขึ้นเฉลี่ย 3.0-4.0% ต่อปี อยู่ที่ 0.62-0.63 ล้านคันและ 0.64-0.65 ล้านคัน ตามลำดับ จากปัจจัยสนับสนุน ได้แก่ (1) ผู้บริโภคบางส่วนที่ซื้อรถยนต์ในช่วงโครงการรถคันแรกมีแนวโน้มเปลี่ยนรถใหม่ (ประมาณ 2-3 แสนคัน ในปี 2563-2565)[7] (2) ปี 2563-2565 ผู้ประกอบการมีแผนเปิดตัวรถยนต์รุ่นใหม่เพื่อกระตุ้นตลาดมากกว่า 20 รุ่น ส่วนใหญ่เป็นรุ่นที่ได้รับความนิยมและรถยนต์ไฟฟ้า[8] อีกทั้งค่ายรถ MG ประกาศนำร่องทำตลาดรถยนต์ขับขี่กึ่งอัตโนมัติ[9] ภายในปี 2564 (3) ภาคก่อสร้างจะฟื้นตัวตามแผนการลงทุนภาครัฐ หนุนความต้องการรถเพื่อการพาณิชย์ เพื่อการบรรทุกและขนส่ง (4) การพัฒนาเส้นทางคมนาคมใหม่ทั้งในประเทศและเชื่อมโยงกับประเทศเพื่อนบ้าน รวมทั้งแนวโน้มการขยายตัวของธุรกิจค้าปลีกออนไลน์และโลจิสติกส์ ทำให้ความต้องการรถเพื่อการพาณิชย์ขนาดกลาง-เล็กเพิ่มขึ้น และ (5) อัตราการถือครองรถยนต์ (Motorization Rate) ของไทยอยู่ที่ 285 คันต่อประชากร 1 พันคน ต่ำกว่าเมื่อเทียบกับประเทศในกลุ่ม Upper-Middle Income เช่น มาเลเซียซึ่งอยู่ที่ 478 คันต่อประชากร 1 พันคน สะท้อนว่าตลาดรถยนต์ของไทยมีโอกาสเติบโตได้ต่อเนื่อง (ภาพที่ 9)

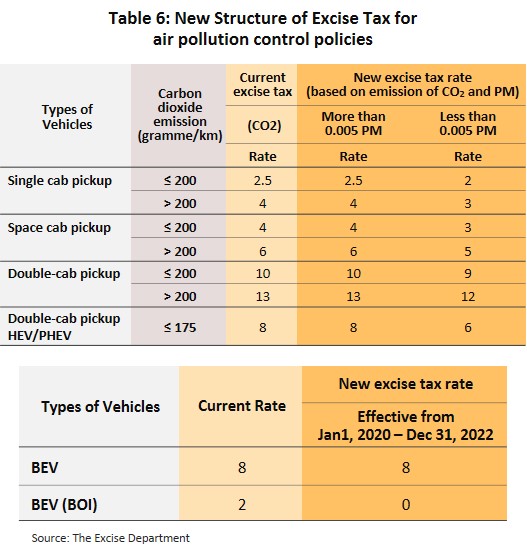

ทั้งนี้ ตลาดรถยนต์เครื่องยนต์สันดาปภายในอาจถูกกดดันจากนโยบายควบคุมมลพิษทางอากาศสำหรับรถยนต์ใหม่ ซึ่งภาครัฐออกมาตรการ ดังนี้ (1) กำหนดให้รถยนต์ใหม่ทุกประเภทต้องผ่านมาตรฐานยูโร 5 และ 6 ภายในปี 2564 และ 2565 ตามลำดับ (ปัจจุบันอยู่ที่มาตรฐานยูโร 4) อาจกระทบต้นทุนการผลิต เนื่องจากต้องพัฒนาเครื่องยนต์ให้มีประสิทธิภาพสูงขึ้น (2) ปรับลดอัตราภาษีสรรพสามิต 1-2% สำหรับรถปิกอัพ และรถปิกอัพ 4 ประตูที่ใช้น้ำมัน B20 หรือรถที่มีการยกระดับมาตรฐานเครื่องยนต์ให้ปล่อยฝุ่นละอองไม่เกิน 0.005 กรัมต่อกิโลเมตร (มีผลปี 2562) และ (3) ยกเว้นภาษีสรรพสามิตรถยนต์ไฟฟ้าแบบแบตเตอรี่ (BEV) สำหรับค่ายรถที่ได้รับส่งเสริมการลงทุนจาก BOI (เดิมเสียภาษีอัตรา 2%) มีผล 1 มกราคม 2563-31 ธันวาคม 2565 (ตารางที่ 6) มาตรการดังกล่าวจะส่งผลให้รถปิกอัพที่ใช้น้ำมัน B20 และรถ BEV ที่เข้าเกณฑ์ข้างต้นมีราคาลดลง เพิ่มแรงจูงใจให้ผู้บริโภคสนใจซื้อรถยนต์ที่เป็นมิตรต่อสิ่งแวดล้อมมากขึ้น

- ยอดส่งออกรถยนต์ปี 2563 มีแนวโน้มหดตัว 34.0-35.0% อยู่ที่ 0.69-0.70 ล้านคัน ผลจากเศรษฐกิจโลกเข้าสู่ภาวะถดถอยเป็นครั้งแรกนับตั้งแต่เกิดวิกฤติเศรษฐกิจและการเงินโลกปี 2552 อย่างไรก็ตาม คาดว่าในปี 2564-2565 ยอดส่งออกรถยนต์จะกลับมาเติบโตเฉลี่ย 4.0-5.0% ต่อปี อยู่ที่ 0.72-0.73 ล้านคันและ 0.75-0.76 ล้านคัน ตามลำดับ โดยมีปัจจัยหนุนจาก (1) การส่งออก Eco-car (Phase II) ตามเงื่อนไขของ BOI สำหรับค่ายรถ อาทิ Toyota และ Nissan (การผลิตรถยนต์ไฟฟ้านำมานับรวมเพื่อรับสิทธิประโยชน์ในโครงการได้ แต่คาดว่ายังมีจำนวนไม่มากนัก) (2) อานิสงส์จากเขตการค้าเสรีอาเซียนช่วยหนุนการส่งออกในภูมิภาค ดังนี้ (a) อัตราภาษีนำเข้ารถยนต์ระหว่างกันในกลุ่มประเทศอาเซียนลดลงเป็น 0% (b) การจัดทำข้อตกลงยอมรับร่วม (MRA) ผลตรวจสอบและรับรองมาตรฐานความปลอดภัยของยานยนต์และชิ้นส่วน (ASEAN MRA on Type Approval for Automotive Products)[10] ช่วยลดขั้นตอนการถูกตรวจสอบซ้ำ และ (3) ไทยมีโอกาสขยายตลาดสู่ประเทศเพื่อนบ้านมากขึ้น อาทิ ฟิลิปปินส์ มีการปิดโรงงาน Honda Cars Philippines Inc. ซึ่งผลิตรถยนต์นั่งรุ่น BR-V และ CITY กำลังการผลิต 7,200 คันต่อปี (มีนาคม 2563) เปิดโอกาสให้ไทยส่งออกรถรุ่นดังกล่าวได้เพิ่มขึ้น และเวียดนาม รัฐบาลผ่อนคลายความเข้มงวดในการนำเข้ารถยนต์[11] ขณะที่ข้อตกลงการค้าเสรีระหว่างสหภาพยุโรปและเวียดนาม (EVFTA) ซึ่งทยอยลดภาษีระหว่างกันเหลือ 0% ภายในปี 2563-2572 น่าจะส่งผลกระทบในวงจำกัด เนื่องจากรถยนต์นำเข้าจากสหภาพยุโรปส่วนใหญ่เป็นรถยนต์หรูราคาแพงซึ่งเวียดนามนำเข้าไม่มากนัก

ด้านความเสี่ยงของอุตสาหกรรมรถยนต์ในช่วง 3 ปีข้างหน้า จะมาจาก (1) กำลังซื้อของผู้บริโภคที่อาจฟื้นตัวช้ากว่าคาดหากการกระบาดของไวรัส COVID-19 คลี่คลายได้ช้า (2) ความไม่แน่นอนของนโยบายกีดกันการค้าระหว่างสหรัฐฯ และจีนอาจกดดันเศรษฐกิจประเทศคู่ค้าของไทย และ (3) ตลาดส่งออกสำคัญ เช่น ฟิลิปปินส์ อาจขึ้นภาษีนำเข้ารถยนต์จากไทยเพื่อตอบโต้ข้อพิพาททางการค้า (กรณีไทยกล่าวหาฟิลิปปินส์สำแดงราคาบุหรี่นำเข้าต่ำเกินจริง (WTO ตัดสินให้ไทยแพ้คดี))

General Motors (GM) และ Great Wall Motors (GWM)

‘General Motors: GM’ ผู้ผลิตรถยนต์แบรนด์ ‘Chevrolet’ (กำลังการผลิต 5 หมื่นคันต่อปี) ถือเป็นนักลงทุนข้ามชาติรายแรกของอุตสาหกรรมรถยนต์ที่ถอนการลงทุนจากไทยในปี 2563 (ให้บริการหลังการขายถึงปี 2573) ส่งผลกระทบต่อห่วงโซ่การผลิตรถยนต์ในไทยหลายด้าน อาทิ บริษัทในเครือ เช่น โรงงานผลิตเครื่องยนต์ “GM Powertrain” ต้องปิดกิจการตามบริษัทแม่ ส่วนผู้ผลิตชิ้นส่วนยานยนต์ที่อยู่ในห่วงโซ่การผลิตของ GM อาจต้องปรับตัวผลิตชิ้นส่วนฯ OEM เพื่อรองรับค่ายรถยนต์อื่นและเน้นผลิตชิ้นส่วนฯ REM มากขึ้น และตัวแทนจำหน่ายรถยนต์ที่ไม่สามารถปรับตัวได้ทันอาจต้องปิดกิจการลง นอกจากนี้ ธุรกิจรถยนต์มือสองอาจขาดทุนจากราคารถมือสองแบรนด์ Chevrolet ที่ลดลงมาก หลังมีการปรับลดราคารถยนต์ใหม่ลงกว่าครึ่ง ทั้งยังมีความเสี่ยงด้านศูนย์บริการหลังการขายและอะไหล่ที่อาจขาดตลาดในอนาคต

“Great Wall Motors: GWM” ผู้ผลิตรถยนต์สัญชาติจีน (แบรนด์ ‘HAVAL’ ผลิตรถยนต์นั่งประเภท SUV แบรนด์ ‘ WEY’ ผลิตรถยนต์ Luxury ส่วนใหญ่เป็นรถ SUV และรถยนต์ไฟฟ้า BEV และ PHEV แบรนด์ ‘ORA’ ผลิตรถยนต์ไฟฟ้า BEV และแบรนด์ ‘GWM’ ผลิตรถปิกอัพ) เป็นผู้ซื้อโรงงานผลิตรถยนต์ GM และ GM Powertrain พร้อมประกาศลงทุน 1 หมื่นล้านบาท กำลังการผลิต 1 แสนคันต่อปี (คาดว่าจะรับมอบโรงงานภายในปี 2564 เริ่มผลิตและจำหน่ายรถยนต์ภายในไตรมาส 1 ปี 2565) ทั้งนี้ GWM มีทีมวิจัยและพัฒนาเป็นของตนเอง มีโรงงานในจีน 9 แห่งและต่างประเทศ 7 แห่ง ได้แก่ เอกวาดอร์ ตูนีเซีย บัลแกเรีย มาเลเซีย รัสเซีย อินเดีย (ซื้อโรงงาน Chevrolet ปี 2562) และล่าสุดไทย (ซื้อโรงงาน Chevrolet ปี 2563) คาดว่าจะผลิตรถปิกอัพ รถยนต์นั่งประเภท SUV รวมถึงรถยนต์ไฟฟ้า BEV และ PHEV เพื่อจำหน่ายในไทยและส่งออกตลาดอาเซียนและออสเตรเลีย

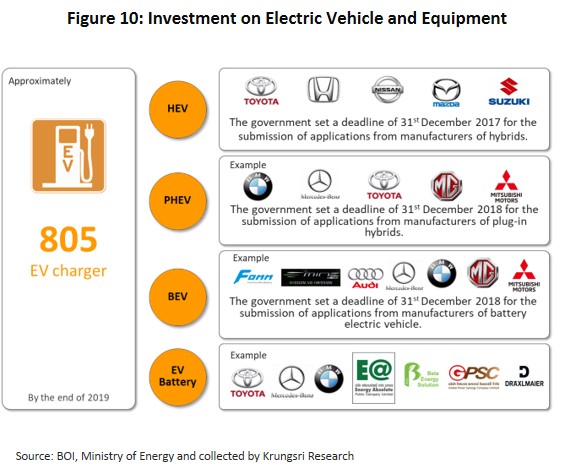

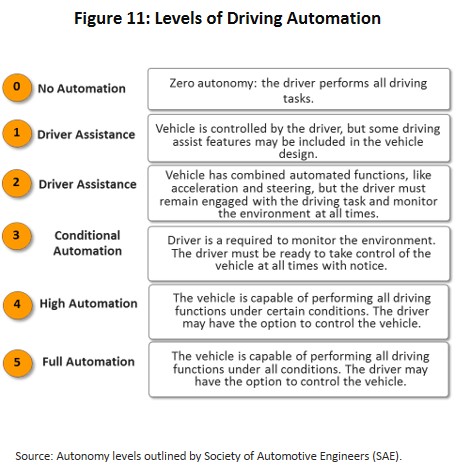

สำหรับแนวโน้มในระยะยาว อุตสาหกรรมรถยนต์จะให้ความสำคัญกับการพัฒนาเทคโนโลยียานยนต์ไฟฟ้า ซึ่งภาครัฐกำหนดเป้าหมายให้ไทยเป็นฐานการผลิตรถยนต์ไฟฟ้าของภูมิภาค วิจัยกรุงศรีคาดว่าปริมาณการใช้รถยนต์ไฟฟ้าในไทยจะเติบโตอย่างรวดเร็วภายในระยะเวลา 4-6 ปี ผลจาก (1) การพัฒนาแบตเตอรี่ลิเทียมไอออนทำให้ราคาลดลงต่อเนื่อง[2] (ปี 2562 ราคาแบตเตอรี่ลิเทียมไอออนอยู่ที่ 156 USD/kWh ลดลงจาก 1,200 USD/kWh ในปี 2553) และภายในปี 2565 ราคารถยนต์ไฟฟ้าแบบแบตเตอรี่ (BEV) จะใกล้เคียงรถยนต์เครื่องยนต์สันดาปภายใน (ICE) [13] (2) ผู้ประกอบการบางรายมีแผนขยายการลงทุนผลิตรถยนต์ไฟฟ้าและแบตเตอรี่สำหรับรถยนต์ไฟฟ้า ส่งผลให้อุปทานในตลาดเพิ่มขึ้น (ภาพที่ 10) และ (3) รัฐบาลตั้งเป้าเพิ่มสัดส่วนปริมาณการผลิตยานยนต์ไฟฟ้า (รถยนต์ไฟฟ้าและรถจักรยานยนต์ไฟฟ้า) เป็น 30% ของปริมาณการผลิตยานยนต์ทั้งหมดในประเทศ ภายในปี 2573 นอกจากนี้ การพัฒนาเทคโนโลยีสื่อสารโทรคมนาคม 5G ที่มาเร็วกว่าคาด (ล่าสุด16 กุมภาพันธ์ 2563 ภาครัฐจัดประมูลคลื่นความถี่ 5G และคาดว่าจะเริ่มใช้เชิงพาณิชย์ประมาณไตรมาส 3/2563)[14] จะเป็นปัจจัยหนุนรองรับรถยนต์ระบบขับเคลื่อนอัตโนมัติที่อาจมีบทบาทเพิ่มขึ้นในระยะต่อไป ปัจจุบันการพัฒนาเทคโนโลยีขับเคลื่อนอัตโนมัติ (Auto Pilot) ในรถยนต์ของไทยอยู่ในช่วงต้นระดับ 0-2 (ภาพที่ 11) ส่วนรถ Tesla และ Audi A8 อยู่ระดับ 3 สำหรับระดับ 4 ซึ่งเป็นระดับสูงสุดอยู่ในช่วงทดลองโดยบริษัท Waymo ของ Google และ Self-driving cars ของ Uber สำหรับประเด็นที่รัฐบาลควรใช้การสนับสนุน คือ การพัฒนาสาธารณูปโภคพื้นฐานสำหรับรถยนต์ไฟฟ้า เช่น สถานีชาร์จไฟฟ้าซึ่งยังไม่ครอบคลุมทั่วประเทศ และการพัฒนาระบบโครงข่ายไฟฟ้าที่ใช้เทคโนโลยีสารสนเทศเชื่อมต่อผ่านมิเตอร์อัจฉริยะ[15] เพื่อให้การใช้รถยนต์ไฟฟ้าสามารถรองรับระบบ Vehicle-to-Home (V2H) ได้อย่างมีประสิทธิภาพ

มุมมองวิจัยกรุงศรี

ปี 2563 อุตสาหกรรมรถยนต์และอุตสาหกรรมต่อเนื่องมีแนวโน้มหดตัวรุนแรง ผลจากการแพร่ระบาดของไวรัส COVID-19 ขณะที่ปี 2564-2565 เศรษฐกิจจะฟื้นตัวอย่างค่อยเป็นค่อยไป ทำให้คาดว่าผู้ผลิตรถยนต์จะประคับประคองผลประกอบการให้เติบโตได้ ขณะที่ตัวแทนจำหน่ายรถยนต์ใหม่ ผลประกอบการทยอยกระเตื้องขึ้นบ้างในปี 2564-2565

- ผู้ผลิตรถยนต์: คาดผลประกอบการปี 2563 จะหดตัวรุนแรง ก่อนทยอยฟื้นตัวในปี 2564-2565 ทั้งตลาดในประเทศและตลาดส่งออก

- ผู้ผลิตรถยนต์นั่งส่วนบุคคลและรถปิกอัพขนาด 1 ตัน ปี 2563 ได้รับผลกระทบจากห่วงโซ่การผลิตหยุดชะงักชั่วคราวโดยเฉพาะในช่วงครึ่งปีแรก รวมถึงกำลังซื้อซบเซาทั่วโลก จึงคาดว่ายอดจำหน่ายในประเทศและตลาดส่งออกจะหดตัวรุนแรง อย่างไรก็ตาม ผลประกอบการมีแนวโน้มกระเตื้องขึ้นในปี 2564-2565 โดยได้ปัจจัยหนุนจากภาวะเศรษฐกิจทยอยฟื้นตัว การเติบโตของธุรกิจค้าปลีกออนไลน์หนุนความต้องการรถปิกอัพ และการเปิดตัวรถยนต์โมเดลใหม่โดยเฉพาะรถยนต์ไฟฟ้าช่วยกระตุ้นตลาดต่อเนื่อง ด้านตลาดส่งออกจะขยายตัวโดยเฉพาะการส่งออกรถยนต์อเนกประสงค์ (PPV และ SUV) และรถยนต์นั่งขนาดใหญ่ซึ่งเป็นเซ็กเมนต์ที่ได้รับความนิยมต่อเนื่อง

- ผู้ผลิต/ประกอบรถบรรทุก รถพ่วง และรถกึ่งพ่วง ได้อานิสงส์จากโครงการลงทุนพัฒนาโครงสร้างพื้นฐานอย่างต่อเนื่องของภาครัฐ ผนวกกับความต้องการรถบรรทุกจะปรับดีขึ้นตามการเติบโตของธุรกิจ โลจิสติกส์ และมีโอกาสขยายตลาดส่งออกสู่ประเทศเพื่อนบ้านที่เศรษฐกิจเติบโตต่อเนื่องและมีแผนลงทุนก่อสร้างโครงสร้างพื้นฐาน

- ผู้ผลิตยานยนต์ขนาดใหญ่เพื่อการโดยสาร (รถบัส) คาดว่าจะฟื้นตัวตามธุรกิจท่องเที่ยวและธุรกิจขนส่งโดยสารเอกชนในปี 2564-2565 รวมทั้งความต้องการรถโดยสารประจำทางของภาครัฐ (ขสมก.) และการทยอยปรับเปลี่ยนรถตู้โดยสารเป็นรถไมโครบัสตามมาตรการรัฐ ขณะที่ตลาดส่งออกมีแนวโน้มขยายตัวโดยเฉพาะตลาดอาเซียน

- ตัวแทนจำหน่ายรถยนต์ใหม่ (รถยนต์นั่งและรถปิกอัพ) และผู้นำเข้ารถยนต์อย่างเป็นทางการ คาดว่าผลประกอบการยังไม่ดีนัก จากกำลังซื้อผู้บริโภคชะลอตัว แม้จะมีความต้องการซ่อมบำรุงรถยนต์ตามอายุ/ระยะทาง แต่ยังมีความเสี่ยงจากผู้ใช้รถบางส่วนอาจเปลี่ยนไปใช้บริการจากอู่ซ่อมรถยนต์ทั่วไปซึ่งมีค่าใช้จ่ายต่ำกว่า (โดยเฉพาะรถยนต์ที่ซื้อในโครงการรถคันแรกมีจำนวนราว 1.1 ล้านคัน และมีอายุ 7-8 ปี) นอกจากนี้ นโยบายของค่ายรถยนต์ที่กำหนดให้ตัวแทนจำหน่ายต้องลงทุนปรับปรุงโชว์รูมและศูนย์บริการให้ได้มาตรฐานทำให้ผู้ประกอบการมีต้นทุนเพิ่มขึ้น

- ผู้จำหน่ายยานยนต์ชนิดรถบรรทุกและยานยนต์หนักอื่นๆ: ผลประกอบการปี 2563 มีแนวโน้มหดตัวรุนแรง แต่จะเริ่มฟื้นตัวในปี 2564-2565 จากความคืบหน้าของการลงทุนโครงสร้างพื้นฐานของรัฐ และความต้องการขนส่งสินค้าจากการพัฒนาเส้นทางคมนาคมใหม่ๆ ทั้งในประเทศและเชื่อมโยงกับประเทศใกล้เคียง รวมทั้งการเติบโตของธุรกิจค้าปลีกออนไลน์และธุรกิจโลจิสติกส์ช่วยให้มีความต้องการรถบรรทุกเพิ่มขึ้น โดยเฉพาะรถบรรทุกขนาด 2 ตัน และรถบรรทุก 6 ล้อ ประกอบกับผู้ประกอบการส่วนใหญ่มีธุรกิจบริการแบบครบวงจร เช่น การจำหน่ายอะไหล่ การซ่อมบำรุง การจำหน่ายรถมือสอง สินเชื่อเช่าซื้อ เป็นต้น ช่วยประคับประคองธุรกิจได้ระดับหนึ่ง

- ผู้นำเข้ารถยนต์อิสระ (เกรย์มาร์เก็ต): เผชิญความยากลำบากในการดำเนินธุรกิจ ผลจากการแข่งขันที่รุนแรงทั้งจากผู้จำหน่ายอย่างเป็นทางการและผู้นำเข้ารถยนต์อิสระ ขณะที่ภาครัฐยังคงใช้มาตรการเข้มงวดในการนำเข้ารถยนต์ใหม่จากผู้นำเข้าอิสระ มีผลให้ต้นทุนของผู้ประกอบการอยู่ในระดับสูงไม่สามารถแข่งขันด้านราคากับตัวแทนจำหน่ายอย่างเป็นทางการได้ ประกอบกับการแพร่ระบาดของ COVID-19 ทำให้ผู้ประกอบการเร่งปรับตัวเพื่อลดความเสี่ยงจากภาวะขาดทุน อาทิ ลดขนาดธุรกิจ จำหน่ายรถยนต์ราคาไม่แพงเพื่อลดต้นทุน และลดราคาจำหน่ายเพื่อระบายสต็อก สำหรับผู้ประกอบการที่มีศักยภาพมีแนวโน้มลงทุนศูนย์ซ่อมเพื่อสร้างความเชื่อมั่นให้กับลูกค้า และช่วยเพิ่มรายได้จากการบริการหลังการขายและจำหน่ายอะไหล่

- เต็นท์รถมือสอง: รายได้จากการจำหน่ายหดตัวรุนแรงในปี 2563 แต่จะกระเตื้องขึ้นบ้างในปี 2564-2565 อย่างไรก็ตาม การแข่งขันที่รุนแรงและอุปทานรถยนต์ที่มีมาก และคาดว่าจะเพิ่มขึ้นในปี 2563-2565 จะเป็นปัจจัยกดดันผลประกอบการ ภาวะเศรษฐกิจที่ซบเซา การแข่งขันด้านราคาของรถใหม่ในตลาด และผู้ประกอบการรายใหม่ที่มีแนวโน้มเพิ่มขึ้นต่อเนื่อง (โดยเฉพาะบริษัทข้ามชาติ บริษัทในเครือของค่ายรถ และแพลตฟอร์มตลาดซื้อขายรถยนต์มือสองออนไลน์) จะกดดันอัตรากำไรของผู้ประกอบการ

[1] “โครงการรถยนต์คันแรก” คือ มาตรการคืนภาษีสรรพสามิตไม่เกิน 1 แสนบาท (หลังครอบครองรถยนต์ครบกำหนด 5 ปี) สำหรับ ผู้ซื้อรถยนต์คันแรกช่วงวันที่ 16 ก.ย.2554 ถึง 31 ธ.ค.2555 ครอบคลุมรถยนต์ที่มีราคาไม่เกิน 1 ล้านบาท ทั้งรถยนต์นั่งขนาด เครื่องยนต์ไม่เกิน 1,500 cc. รถปิกอัพ และรถปิกอัพดับเบิ้ลแค็บ (ภาครัฐไม่กำหนดระยะเวลา

ส่งมอบรถยนต์ในโครงการฯ)

[2] รวบรวมจากข่าวการประกาศแผนลงทุนของบริษัทรถยนต์ในไทย

[3] ตัวแทนจำหน่ายรถยนต์จะกำหนดราคารถยนต์ออกเป็น 2 ชุด คือ (1) ราคาซื้อขายจริง และ (2) ราคาเพื่อทำสัญญาเงินกู้กับธนาคารซึ่งเป็นราคาที่สูงกว่า ทำให้ผู้ซื้อได้รับเงินทอนจากการซื้อรถยนต์

[4] รถยนต์ไฟฟ้าที่จำหน่ายในไทยเกือบทั้งหมดเป็นรถยนต์นั่ง

[5] ปี 2561 รัฐบาลท้องถิ่นเพิ่มอัตราภาษีรถยนต์หรู (Luxury Car Tax: LCT) อาทิ รัฐ Queensland และรัฐ Victoria เพิ่มภาษีรถยนต์ที่มีราคาสูงกว่า 100,000 ดอลลาร์ออสเตรเลียที่อัตรา 2% และ 7–9% ตามลำดับ ส่วนรถยนต์ทั่วไปและรถยนต์ประหยัดน้ำมันที่มีราคาสูงกว่า 67,525 และ 75,526 ดอลลาร์ออสเตรเลีย ตามลำดับ จัดเก็บที่อัตรา 33% (ยกเว้น

ภาษีสำหรับรถยนต์ที่ปล่อยมลพิษต่ำและรถยนต์ที่เกษตรกรใช้ในภาคอุตสาหกรรมพื้นฐาน) ที่มา: กรมส่งเสริมการค้าระหว่างประเทศ

[6] รัฐบาลเวียดนามใช้มาตรการทดสอบการปล่อยมลพิษและความปลอดภัยสำหรับรถยนต์นำเข้าทุกล็อตตั้งแต่ 1 มกราคม 2561 (จากเดิมตรวจสอบรถยนต์นำเข้าเฉพาะล็อต แรก) มีผลให้ค่ายรถชะลอการส่งออกรถยนต์ไปเวียดนามชั่วคราว อย่างไรก็ตาม ปี 2562 รัฐบาลไทยเปิดเจรจาขอให้เวียดนามผ่อนคลายความเข้มงวดของเกณฑ์ดังกล่าว มีผลให้ขั้นตอน

การตรวจสอบลดลง

[7] ประเมินโดยวิจัยกรุงศรี อ้างอิงจากบทสัมภาษณ์ตีพิมพ์ในหนังสือพิมพ์ของค่ายรถยนต์ และพฤติกรรมการเปลี่ยนรถยนต์เมื่ออายุใช้งานครบ 5-7 ปี

[8] ค่ายรถมีแผนเปิดตัวรถยนต์รุ่นใหม่ช่วงปี 2563-2565 อาทิ Toyota (รุ่น Hilux REVO) Honda (รุ่น HR-V) Isuzu (รุ่น MU-X) Mitsubishi (รุ่น Expander Cross) Mazda (รุ่น Mazda 2 Mazda CX-30 BT-50) Ford (Ranger Everest) Nissan (N-Trak Warrior Kick) Great Wall (Pickup) Peugeot (Pickup) Mercedes-Benz (รุ่น GLA GLB 200 CLA-Class AMG 35 4MATIC A-Class) และ BMW (320d M Sport X6 M8) และรถยนต์ไฟฟ้าอาทิ Honda City (HEV) Mazda 2 (Mild Hybrid) Mitsubishi Outlander (PHEV) Volvo T8 (PHEV) BMW 320e (PHEV) BMW iX3 (BEV) BMW i4 (BEV) BMW iNEXT (BEV) Mine Mobility SPA1 (BEV) และ Mini Electric (BEV)

[9] MG พัฒนาระบบช่วยบังคับรถแบบกึ่งอัตโนมัติ (MG PILOT L2 + INTELLIGENT DRIVING SYSTEM) ประกอบด้วย ระบบช่วยขับขี่ความเร็วต่ำ TCA (TRAFFIC CONGESTION ASSISTANCE) และระบบช่วยขับขี่ทางไกล ICA (INTEGRATED CRUISE ASSISTANCE) ร่วมกับบริษัท BOSCH โดยใช้กล้องถ่ายภาพและคลื่นเรดาร์ส่งสัญญาณแบบเรียลไทม์ เพื่อสำรวจสภาพถนน การจราจร สภาพอากาศ และคำนวนระยะห่างระหว่างรถที่เหมาะสม โดยมีการควบคุมรถให้แล่นไปด้วยความเร็วเท่ากับรถคันอื่นโดยอัตโนมัติ นอกจากนี้ ยังมีระบบแจ้งเตือนผู้ขับขี่ ประกอบด้วย ระบบแปรผันความเร็วอัตโนมัติ ระบบป้องกันการชนด้านหน้าซึ่งสามารถตรวจจับคนเดินถนน และคนปั่นจักรยาน ระบบช่วยเตือนเมื่อรถออกนอกเลนและช่วยรักษารถให้อยู่ภายในเลน ระบบเตือนจุดบอดด้านข้างรถ ระบบปรับไฟสูง-ต่ำอัตโนมัติ และระบบจดจำป้ายจราจรอัตโนมัติตามมาตรฐานของ EURONCAP (กำหนดให้ใช้กับรถรุ่นใหม่ในยุโรป)

[10] ที่ประชุมรัฐมนตรีเศรษฐกิจอาเซียน (ASEAN Economic Ministers: AEM) ครั้งที่ 51 เดือนกันยายน 2562 ลงนามข้อตกลงยอมรับร่วม (MRA) ผลการตรวจสอบและรับรองมาตรฐานความปลอดภัยของยานยนต์และชิ้นส่วนของอาเซียน กำหนดให้ยานยนต์และชิ้นส่วนฯ ที่ผ่านการรับรองของหน่วยงานทดสอบมาตรฐานในประเทศสมาชิกอาเซียนหนึ่ง สามารถส่งออกไปประเทศสมาชิกอื่นๆ โดยไม่ต้องตรวจสอบซ้ำ ซึ่งจะช่วยประหยัดเวลาและลดต้นทุนการทำธุรกิจ สำหรับชิ้นส่วนยานยนต์ที่อยู่ในขอบข่ายของข้อตกลง อาทิ ระบบเบรก ชุดเข็ดขัดนิรภัย ที่นั่ง ยางล้อ ระบบปล่อยไอเสีย อุปกรณ์บังคับเลี้ยว มาตรวัดความเร็ว การปล่อยไอเสีย และชุดกระจกนิรภัย

[11] เวียดนามบังคับใช้กฤษฎีกาฉบับที่ 17 (Decree 17/2020) มีผลกุมภาพันธ์ 2563 ผ่อนคลายเงื่อนไขการตรวจสอบคุณภาพความปลอดภัยสำหรับรถยนต์นำเข้าเป็นเฉพาะล็อตแรกจากเดิมต้องถูกตรวจสอบทุกล็อต และกำหนดให้โรงงานประกอบรถยนต์ของประเทศผู้ส่งออกต้องได้รับการประเมิน (Conformity of Production: COP) โดยหน่วยงานตรวจสอบของ

เวียดนาม (Vietnam Register) แทนการใช้หนังสือรับรองคุณภาพรถยนต์นำเข้า (Vehicle Type Approval Certificate: VTA) ที่ออกโดยหน่วยงานในประเทศผู้ส่งออก โดยผลการตรวจสอบจะมีอายุ 36 เดือน ทั้งนี้ เวียดนามลงนามในข้อตกลงยอมรับร่วม (MRA) จึงไม่ต้องตรวจสอบจากรัฐบาลเวียดนามอีก

[12] กระทรวงพลังงานและสถาบันวิทยสิริเมธี (วิสเทค) ร่วมกันวิจัยแบตเตอรี่สำหรับรถยนต์ไฟฟ้า และอุปกรณ์กักเก็บไฟฟ้าในโรงไฟฟ้าพลังงานแสงอาทิตย์ โดยใช้งบประมาณจากกองทุนเพื่อส่งเสริมการอนุรักษ์พลังงาน 180 ล้านบาท ได้คิดค้นแบตเตอรี่ลิเทียมซัลเฟอร์ซึ่งเป็นสิทธิบัตรของวิสเทค สามารถเก็บไฟฟ้าได้มากกว่าแบตเตอรี่ลิเทียมไอออน 3-5 เท่า

น้ำหนักเบากว่า และวิ่งได้ระยะทาง 800 กม./การชาร์จ 1 ครั้ง เทียบกับแบตเตอรี่ลิเทียมไอออนที่วิ่งได้ 400-500 กม. และราคาถูกลงเนื่องจากต้นทุนแร่ซัลเฟอร์ถูกกว่าแร่ลิเทียมเกือบ 200 เท่า แต่อายุการใช้งานเพียง 2-3 ปี เทียบกับแบตฯ ลิเทียมไอออนอยู่ที่ 10 ปี วิสเทคคาดว่าจะผลิตแบตฯ แบบใหม่ในเชิงพาณิชย์ได้ประมาณปี 2564-2565

[13] Bloomberg ประเมินราคารถยนต์ไฟฟ้าแบบแบตเตอรี่ (BEV) จะใกล้เคียงกับรถยนต์เครื่องยนต์สันดาปภายใน (ICE) เมื่อราคาแบตเตอรี่ลิเทียมไอออนอยู่ที่ระดับ 125 USD/kWh (เทียบขนาดรถยนต์ใกล้เคียงกัน)

[14] คณะกรรมการกิจการกระจายเสียง กิจการโทรทัศน์ และกิจการโทรคมนาคมแห่งชาติ (กสทช.) (พฤศจิกายน 2562) กำหนดกรอบเวลาประมูลคลื่น 5G บนความถี่ 700 MHz 1,800 MHz 2,600 MHz และ 26GHz โดยเปิดรับฟังความคิดเห็นสาธารณะต่อหลักเกณฑ์และเงื่อนไขในการประมูลคลื่น 5G ช่วงวันที่ 13 พ.ย.-12 ธ.ค. 2562 ประกาศลงพระราช

กิจจานุเบกษาวันที่ 17 ธ.ค. 2562 ประกาศเชิญชวนร่วมประมูล 2 ม.ค.2563 และประมูลคลื่นความถี่ 5G ในวันที่ 16 ก.พ. 2563 คาดว่าจะเริ่มให้บริการ 5G ประมาณไตรมาส 3/2563

[15] แผนแม่บทพัฒนาระบบโครงข่ายไฟฟ้าอัจฉริยะ (Smart Grid) เป็นโครงข่ายไฟฟ้าที่ใช้เทคโนโลยีสารสนเทศและสื่อสารมาบริหารจัดการ ควบคุมการผลิต การส่ง และจ่ายพลังงานไฟฟ้า สามารถรองรับการเชื่อมต่อระบบไฟฟ้าจากแหล่งพลังงานทางเลือกที่กระจายอยู่ทั่วไป (Distributed Energy Resource : DER) ผ่านมิเตอร์อัจฉริยะ ทำให้การใช้ไฟฟ้า

มีประสิทธิภาพมากขึ้น

.webp.aspx)