ธุรกิจโรงกลั่นของไทยมีแนวโน้มเติบโตต่อเนื่องในช่วง 3 ปีข้างหน้า โดยมีปัจจัยหนุนจากความต้องการบริโภคน้ำมันภายในประเทศซึ่งมีแนวโน้มขยายตัวประมาณ 2.0-2.5% ต่อปี อัตราการใช้กำลังการผลิตที่สูงถึง 98-99% และค่าการกลั่นที่อยู่ในระดับน่าพอใจ 5.2-6.0 ดอลลาร์สหรัฐฯ ต่อบาร์เรล อย่างไรก็ตาม โรงกลั่นน้ำมันยังต้องระมัดระวังความเสี่ยงการขาดทุนจาก Stock loss หากมีความผันผวนของราคาน้ำมันดิบ

ข้อมูลพื้นฐาน

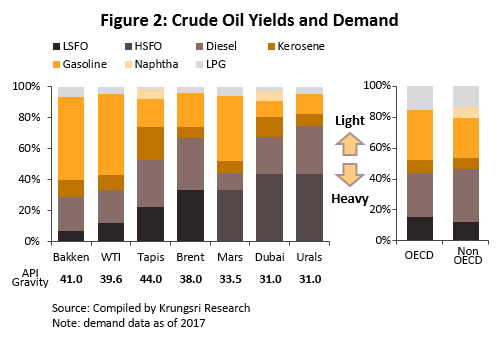

โรงกลั่นน้ำมันเป็นอุตสาหกรรมขนาดใหญ่ ใช้เงินลงทุนสูงเพื่อให้เกิดการประหยัดจากขนาด (Economies of scale) และพึ่งพิงเทคโนโลยีระดับสูง ทำให้มีระยะเวลาคืนทุนนาน การเข้า-ออกจากธุรกิจจึงทำได้ยาก กระบวนการกลั่นน้ำมัน (รูปที่ 1) เป็นการแปรรูปหรือแยกส่วนประกอบน้ำมันดิบเป็นผลิตภัณฑ์ปิโตรเลียมต่างๆ ได้แก่ LPG แนฟทา แก๊สโซลีน น้ำมันก๊าด น้ำมันดีเซล น้ำมันเตา ยางมะตอยและอื่นๆ เพื่อนำไปใช้ตามคุณสมบัติที่ต่างกัน ซึ่งสัดส่วนผลิตภัณฑ์ปิโตรเลียมที่ได้จากการกลั่นขึ้นกับแหล่งผลิตน้ำมันดิบ

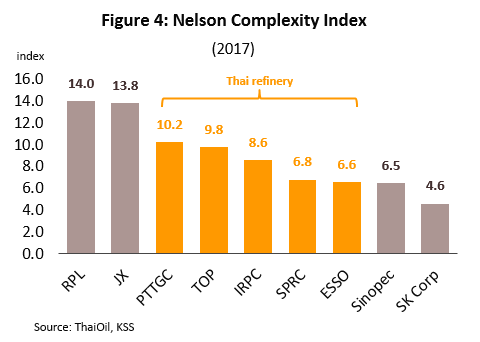

โรงกลั่นแบ่งได้เป็น 2 ประเภท คือ โรงกลั่นแบบธรรมดา (Simple refinery) ซึ่งมีกระบวนการกลั่นแบบ Distillation ที่ทำการแยกส่วนประกอบน้ำมันดิบเป็นผลิตภัณฑ์ต่างๆ ตามองค์ประกอบของน้ำมันดิบแต่ละชนิด และโรงกลั่นแบบคอมเพล็กซ์ (Complex refinery) เป็นโรงกลั่นที่มีหน่วยเปลี่ยนสภาพของผลิตภัณฑ์ (Cracking units) เนื่องจากมีต้นทุนการลงทุนสูงกว่า ซึ่งเป็นกระบวนการเพิ่มเติมจากกระบวนการกลั่นแบบ Distillation จึงสามารถปรับปรุงคุณภาพผลิตภัณฑ์น้ำมันชนิดหนักที่มีมูลค่าต่ำให้เป็นน้ำมันชนิดเบาขึ้นที่มีมูลค่าสูงกว่าได้ ทั้งนี้โรงกลั่นน้ำมันแบบคอมเพล็กซ์แต่ละแห่งจะมีความสามารถในการปรับปรุงคุณภาพผลิตภัณฑ์ต่างกัน วัดได้จาก Nelson Complexity Index (NCI) โรงกลั่นน้ำมันที่มีค่า NCI สูงแสดงให้เห็นถึงความสามารถในการเปลี่ยนสัดส่วนของผลิตภัณฑ์ให้เป็นผลิตภัณฑ์มูลค่าสูงตามความต้องการได้ดีกว่าและยังมีความยืดหยุ่นรองรับน้ำมันดิบแต่ละแหล่งที่มีส่วนประกอบของน้ำมันต่างกัน[1] ทำให้เลือกแหล่งน้ำมันดิบได้มากกว่า

ราคาผลิตภัณฑ์ปิโตรเลียมถูกกำหนดโดยภาวะอุปสงค์และอุปทาน รวมถึงต้นทุนน้ำมันดิบด้วย อุปสงค์ของผลิตภัณฑ์ปิโตรเลียมขึ้นกับกิจกรรมทางเศรษฐกิจ โดยประมาณ 70% ของผลิตภัณฑ์ปิโตรเลียมทั้งหมดถูกใช้เป็นเชื้อเพลิงในภาคขนส่ง ส่วนต่างราคาผลิตภัณฑ์ปิโตรเลียมและน้ำมันดิบ (Spread) จึงถูกใช้เป็นเครื่องวัดความสามารถในการทำกำไรหรือมาร์จิ้นของแต่ละผลิตภัณฑ์

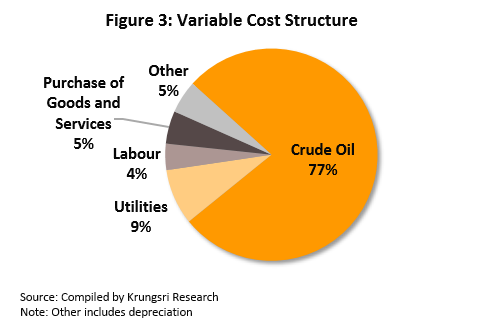

ในอุตสาหกรรมโรงกลั่นน้ำมัน ค่าการกลั่นรวม (Gross Refinery Margins: GRM) ซึ่งคำนวณจากมูลค่ารวมผลิตภัณฑ์ที่ได้จากกระบวนการกลั่นทั้งหมดลบด้วยต้นทุนรวมต่อการกลั่นน้ำมัน 1 บาร์เรลแสดงให้เห็นถึงความสามารถในการทำกำไรของธุรกิจโรงกลั่นน้ำมัน โดยปัจจัยกำหนดค่าการกลั่นรวมของโรงกลั่น ประกอบด้วย (1) ราคาน้ำมันดิบ ซึ่งค่าการกลั่นจะเพิ่มขึ้นใน 2 กรณี คือ กรณีที่อุปสงค์ผลิตภัณฑ์ปิโตรเลียมขยายตัวหนุนทั้งราคาผลิตภัณฑ์ปิโตรเลียมและราคาน้ำมันดิบให้เพิ่มขึ้น แต่ราคาผลิตภัณฑ์ปิโตรเลียมขยับขึ้นมากกว่าต้นทุนน้ำมันดิบ หรือกรณีที่อุปทานน้ำมันดิบเพิ่มขึ้นกดดันราคาน้ำมันดิบให้ลดลง โดยต้นทุนน้ำมันดิบที่ลดลงมากกว่าราคาผลิตภัณฑ์ปิโตรเลียม (2) ราคาผลิตภัณฑ์ปิโตรเลียม (3) อัตราการใช้กำลังการผลิต (Capacity utilization) หากอัตราการใช้กำลังการผลิตสูง ค่าการกลั่นจะสูงตามไปด้วย ซึ่งโดยทั่วไปโรงกลั่นน้ำมันที่มีประสิทธิภาพสูงจะมีอัตราการใช้กำลังการผลิตสูงกว่า 80%2/ (4) ความสามารถในการปรับเปลี่ยนผลิตภัณฑ์ให้มีมูลค่าเพิ่มสูงขึ้น (จากการรวบรวมข้อมูลพบว่า NCI ของโรงกลั่นน้ำมันของไทยอยู่ในระดับค่อนข้างสูง) (รูปที่ 4) และ (5) การจัดการด้านต้นทุนและแหล่งน้ำมันดิบ ทั้งนี้โรงกลั่นน้ำมันที่ใช้น้ำมันดิบชนิดหนักมักมีค่าการกลั่นต่ำกว่าโรงกลั่นที่ใช้น้ำมันดิบชนิดเบา เนื่องจากโรงกลั่นที่ใช้น้ำมันดิบชนิดเบาได้ผลิตภัณฑ์ที่มีมูลค่าสูงกว่า โดยไทยนำเข้าน้ำมันดิบจากตะวันออกกลางสูงถึง 66% ซึ่งเป็นน้ำมันชนิดหนัก ทำให้ในกระบวนการกลั่นน้ำมันได้ผลิตภัณฑ์หนักค่อนข้างมาก เช่น น้ำมันดีเซล น้ำมันเตา

นอกจากนี้ ความสามารถในการทำกำไรของอุตสาหกรรมโรงกลั่นน้ำมันแต่ละแห่งยังขึ้นกับปัจจัยเสริมดังต่อไปนี้ (1) การขยายธุรกิจครบวงจรจากต้นน้ำสู่ปลายน้ำรวมถึงธุรกิจเกี่ยวเนื่อง ซึ่งจะสามารถช่วยลดต้นทุนและทำให้สามารถวางแผนการผลิตได้ดีขึ้น และ (2) ทำเลที่ตั้งของโรงกลั่นน้ำมันซึ่งจะช่วยเพิ่มความสามารถในการทำกำไรของผู้ประกอบการ โดยทำเลที่ตั้งที่สะดวกหรือใกล้แหล่งทรัพยากรและตลาดจะช่วยลดต้นทุนค่าขนส่ง

สำหรับโครงสร้างอุตสาหกรรมโรงกลั่นน้ำมันของไทย ปัจจุบันมีกำลังการกลั่นเป็นอันดับสองของอาเซียนรองจากสิงคโปร์ โดยมีกำลังการผลิตราว 1.235 ล้านบาร์เรลต่อวัน ผู้ประกอบการมีทั้งหมด 7 ราย และเป็นโรงกลั่นแบบ complex ทั้งหมดประกอบด้วย PTT Global Chemical (PTTGC), ThaiOil (TOP), IRPC Public Company Limited (IRPC), ESSO, Star Petroleum Refining Public Company (SPRC), Bangchak Petroleum (BCP) และ RPCG โดยกลุ่มปตท. ถือเป็นกลุ่มทุนใหญ่ที่สุดในอุตสาหกรรมเนื่องจาก PTT เป็นผู้ถือหุ้นใหญ่ทั้งใน PTTGC, TOP และ IRPC

ราคาหน้าโรงกลั่น (ex-refinery prices) ของน้ำมันที่ได้จากโรงกลั่นน้ำมันในไทยจะอ้างอิงตามราคาตลาดกลางสิงคโปร์ (SIMEX) ที่เรียกว่า Mean of Platts Singapore (MOPS) โดยใช้หลักการ Import Price Parity ในการกำหนดเพดานราคาหน้าโรงกลั่นของไทย ซึ่งคำนวณจากราคาที่ตลาดสิงคโปร์ (FOB) รวมค่าขนส่ง จากกลไกการกำหนดราคาแสดงให้เห็นว่าค่าการกลั่นในตลาดสิงคโปร์มีผลต่อค่าการกลั่นของอุตสาหกรรมโรงกลั่นน้ำมันในประเทศไทยค่อนข้างมาก

การกำหนดราคาขายปลีกของน้ำมันสำเร็จรูปในไทยไม่เพียงจะขึ้นกับต้นทุนน้ำมันดิบ ค่าการกลั่น ต้นทุนการกลั่น และค่าการตลาด (มาร์จิ้น ของผู้ค้าน้ำมัน) เท่านั้น ภาครัฐของไทยยังมีบทบาทสำคัญในการกำหนดทิศทางราคาผ่านการเรียกเก็บภาษีและเงินเข้ากองทุนน้ำมันเชื้อเพลิงจากผู้ค้าน้ำมัน ซึ่งเงินกองทุนดังกล่าวจะถูกนำมาใช้เพื่อลดความผันผวนของราคาน้ำมันสำเร็จรูปในประเทศในช่วงที่ราคาน้ำมันในตลาดโลกมีความผันผวน นอกจากนี้ยังใช้เป็นกลไกในการสนับสนุนการใช้น้ำมันบางประเภท อาทิ น้ำมัน E20 และ E85 ตามนโยบายรัฐ

ตลาดน้ำมันสำเร็จรูป ราว 80% ของผลิตภัณฑ์น้ำมันสำเร็จรูปทั้งหมดถูกใช้เพื่อการบริโภคภายในประเทศ ในจำนวนนี้สัดส่วน 79% ใช้เป็นเชื้อเพลิงในภาคขนส่ง (เช่น เบนซิน น้ำมันก๊าด น้ำมันดีเซล) 11% ใช้เป็นเชื้อเพลิงในภาคอุตสาหกรรมและการผลิตไฟฟ้า (เช่น น้ำมันดีเซล น้ำมันเตา) สัดส่วน 6% ใช้ในอุตสาหกรรมปิโตรเคมี (เช่น LPG และแนฟทา) และประมาณ 3% เป็นยางมะตอยใช้ในการก่อสร้างถนน ส่วนการส่งออกผลิตภัณฑ์ปิโตรเลียมมีสัดส่วนประมาณ 20% โดยมีตลาดส่งออกหลัก ได้แก่ อาเซียน (ประมาณ 75% ของมูลค่าการส่งออกน้ำมันสำเร็จรูป) และเอเชียตะวันออก

สถานการณ์ที่ผ่านมา

ราคาน้ำมันดิบดูไบในตลาดโลกปรับสูงขึ้นจากเฉลี่ย 53.1 ดอลลาร์สหรัฐฯ ต่อบาร์เรลในปี 2560 มาเฉลี่ยที่ 69.3 ดอลลาร์สหรัฐฯ ในปี 2561 หรือเพิ่มขึ้น 30.5% จากทั้งปัจจัยด้านอุปทานและอุปสงค์ แม้ว่าสหรัฐฯ จะผลิตน้ำมันดิบเพิ่มขึ้นสูงสุดเป็นประวิติการณ์ ประเทศผู้ผลิตน้ำมันทั้งกลุ่มประเทศโอเปคและนอกโอเปคยังจำกัดปริมาณการผลิตน้ำมันดิบต่อเนื่อง ทำให้ปริมาณการผลิตน้ำมันดิบโลกในปี 2561 เพิ่มขึ้นเล็กน้อยเฉลี่ย 0.76 ล้านบาร์เรลต่อวัน เทียบกับความต้องการน้ำมันดิบที่ขยายตัวต่อเนื่องเฉลี่ยเพิ่มขึ้น 1.45 ล้านบาร์เรลต่อวัน ทำให้ปริมาณน้ำมันดิบในสต๊อกลดสู่ระดับปกติ นอกจากนี้ ความกังวลเรื่องมาตรการคว่ำบาตรอิหร่านของสหรัฐฯ จะลดปริมาณการส่งออกน้ำมันจากอิหร่านเป็นอีกปัจจัยสำคัญที่หนุนให้ราคาน้ำมันดิบขยับสูงขึ้น

ราคาน้ำมันดิบที่สูงขึ้นเนื่องจากความกังวลด้านอุปทาน ทำให้ราคาน้ำมันสำเร็จรูปทั้งเบนซินและดีเซลที่ตลาดสิงคโปร์ขยับสูงขึ้น แต่อยู่ในอัตราที่ต่ำกว่าการเพิ่มขึ้นของราคาน้ำมันดิบ ราคาน้ำมันเบนซินที่ตลาดสิงคโปร์เพิ่มขึ้น 21.0% มาเฉลี่ยที่ 77.1 ดอลลาร์สหรัฐฯ ต่อบาร์เรล และราคาน้ำมันดีเซลเพิ่มขึ้น 28.3% มาเฉลี่ยที่ 84.0 ดอลลาร์สหรัฐฯ ต่อบาร์เรล อย่างไรก็ตาม ต้นทุนน้ำมันดิบที่เพิ่มขึ้นกดดันให้ค่าการกลั่นรวมเฉลี่ยทั้งปีที่ตลาดสิงคโปร์ลดลงจาก 6.2 ดอลลาร์สหรัฐฯ ต่อบาร์เรลในปี 2560 มาเฉลี่ยที่ 5.7 ดอลลาร์สหรัฐฯ ต่อบาร์เรลในปี 2561

สำหรับภาวะอุตสาหกรรมโรงกลั่นน้ำมันในไทย แม้ว่าค่าการกลั่นที่ชะลอตัวกดดันกำไรของอุตสาหกรรมโดยรวม การบริโภคน้ำมันที่ยังโตต่อเนื่องหนุนให้อัตราการใช้กำลังการผลิตของโรงกลั่นยังอยู่ในระดับสูง เครื่องชี้ภาวะอุตสาหกรรมโรงกลั่นน้ำมันของไทยที่สำคัญมีดังนี้

ราคาน้ำมันในประเทศขยับขึ้นตามการเพิ่มของราคาน้ำมันสำเร็จรูปในตลาดโลก

- ราคาหน้าโรงกลั่นของไทยเพิ่มขึ้นประมาณ 9-15% ในปี 2561 แต่ต้นทุนน้ำมันดิบเพิ่มขึ้น 30.5% จากปีก่อน ทำให้ส่วนต่างระหว่างราคาน้ำมันเบนซินหน้าโรงกลั่นและน้ำมันดิบดูไบลดลงเหลือ 3.0 บาทต่อลิตรจาก 4.2 บาทต่อลิตรในปีก่อน ขณะที่ส่วนต่างระหว่างราคาน้ำมันดีเซลหน้าโรงกลั่นและน้ำมันดิบดูไบลดลงเหลือ 4.0 บาทต่อลิตรจาก 4.4 บาทต่อลิตรในปีก่อน

- ราคาขายปลีกในประเทศขยับเพิ่มขึ้นตามราคาหน้าโรงกลั่น ขณะที่การเก็บเงินเข้ากองทุนน้ำมันเชื้อเพลิงและค่าการตลาดทรงตัว โดยราคาน้ำมันเบนซินเพิ่มขึ้น 5.3% มาเฉลี่ยที่ 36.1 บาทต่อลิตร และราคาน้ำมันดีเซลเพิ่มขึ้น 10.5% มาเฉลี่ยที่ 28.3 บาทต่อลิตร

อุปสงค์น้ำมันสำเร็จรูปเติบโตต่อเนื่องทั้งในประเทศและตลาดประเทศเพื่อนบ้าน

- การบริโภคน้ำมันสำเร็จรูปในประเทศยังขยายตัว โดยมีปัจจัยหนุนที่สำคัญ คือ ราคาขายปลีกที่ยังอยู่ในระดับไม่สูงมากนัก การขยายตัวของภาคขนส่ง การขยายตัวของเศรษฐกิจโดยรวม และภาคท่องเที่ยวที่เติบโตต่อเนื่อง เห็นได้จากการบริโภคน้ำมันสำเร็จรูปในประเทศปี 2561 ขยายตัว 3.0% จากปีก่อนหน้า ในรายละเอียดสามารถแบ่งเป็น 1) การใช้น้ำมันในภาคขนส่ง โดยการบริโภคน้ำมันเบนซินเพิ่มขึ้น 3.3% และการบริโภคน้ำมันแก๊สโซฮอล์เพิ่มขึ้นต่อเนื่อง 10% 2) ความต้องการใช้ในภาคอุตสาหกรรมหนุนให้การใช้น้ำมันดีเซลเพิ่มขึ้น 1.5% การใช้ LPG ขยายตัว 4.4% 3) การเติบโตของภาคท่องเที่ยวช่วยหนุนให้การบริโภคน้ำมัน Jet เพิ่มขึ้น 5.2% ตามจำนวนเที่ยวบินที่เพิ่มขึ้น 6.5% ในปี 2561 และ 4) การบริโภคน้ำมันเตากลับมาเพิ่มขึ้น 4.2%

- การส่งออกน้ำมันสำเร็จรูปขยายตัว 6.9% โดยเฉพาะการส่งออกน้ำมันสำเร็จรูปไปยังประเทศเพื่อนบ้าน

การผลิตและอัตราการใช้กำลังการผลิตขยายตัวตามความต้องการบริโภคน้ำมัน

- การผลิตน้ำมันสำเร็จรูปในปี 2561 เพิ่มขึ้น 4.0% มาอยู่ที่ 68.7 พันล้านลิตร โดยการผลิตน้ำมันเบนซินเพิ่มขึ้น 4.3% การผลิตน้ำมัน Jet เพิ่มขึ้น 9.4% การผลิตน้ำมันดีเซลเพิ่มขึ้น 2.9% ส่งผลให้อัตราการใช้กำลังการผลิตเพิ่มขึ้นจาก 86.2% มาอยู่ที่ 96.0% ในปี 2561

ค่าการกลั่นลดลงตามส่วนต่างของราคาหน้าโรงกลั่น ส่งผลให้ผลประกอบการของโรงกลั่นน้ำมันชะลอตัว

- ค่าการกลั่นรวมของโรงกลั่นน้ำมันของไทยลดลงจาก 6.3 ดอลลาร์สหรัฐฯ ในปี 2560 เป็น 5.6 ดอลลาร์สหรัฐฯ ในปี 2561

- โรงกลั่นน้ำมันหลัก 5 แห่งของไทย (PTTGC, TOP, IRPC, BCP, ESSO ซึ่งคิดเป็น 85% ของกำลังการกลั่นทั้งประเทศ) มีกำไรลดลง 20.3% ขณะที่ Profit margins ลดลงจาก 6.4% เป็น 4.2% ในปี 2561

แนวโน้มอุตสาหกรรม

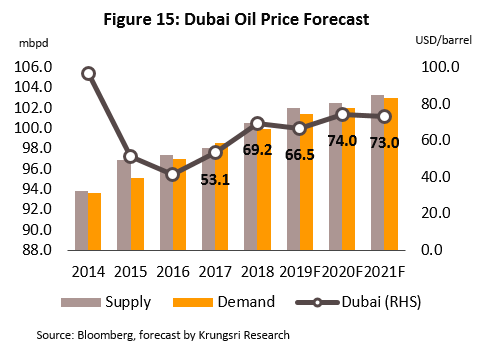

สต๊อกน้ำมันที่กลับสู่ภาวะปกติ อุปสงค์ที่เติบโตอย่างต่อเนื่อง และการจำกัดการผลิตน้ำมันดิบของกลุ่มประเทศโอเปคและนอกโอเปคเป็นปัจจัยทำให้คาดว่าราคาน้ำมันดิบดูไบจะทยอยเพิ่มขึ้นในระยะสามปีข้างหน้า อย่างไรก็ตาม การผลิตน้ำมันจากชั้นหินหรือ Shale Oil ที่เพิ่มขึ้นโดยเฉพาะในสหรัฐฯ ยังคงเป็นปัจจัยจำกัดการเพิ่มขึ้นของราคาน้ำมัน (ปัจจุบันต้นทุนการผลิตน้ำมันจาก Shale oil อยู่ในระดับต่ำเพียง 30-50 ดอลลาร์สหรัฐฯ ต่อบาร์เรลจากปี 2557 ที่สูงถึง 50-80 ดอลลาร์สหรัฐฯ) วิจัยกรุงศรีคาดว่าราคาน้ำมันดูไบมีแนวโน้มปรับขึ้นมาเฉลี่ยที่ 66.5 ดอลลาร์สหรัฐฯ ต่อบาร์เรลในปี 2562 และยืนอยู่ที่ระดับ 74.0 และ 73.0 ดอลลาร์สหรัฐฯ ในที่ปี 2563 และ 2564

ราคาน้ำมันสำเร็จรูปในตลาดสิงคโปร์จะเปลี่ยนแปลงตามราคาน้ำมันดิบในปี 2562 , 2563 และ 2564 โดยราคาน้ำมันเบนซินจะขยับมาที่ 70, 80 และ 79 ดอลลาร์สหรัฐฯ ต่อบาร์เรล และราคาน้ำมันดีเซลจะเพิ่มขึ้นเป็น 78, 83 และ 84 ดอลลาร์สหรัฐฯ ต่อบาร์เรล ตามลำดับ อย่างไรก็ดี กำลังการผลิตใหม่ของโรงกลั่นน้ำมันที่มีแผนจะเข้าสู่ตลาดในช่วง 1-3 ปีข้างหน้าโดยเฉพาะจากโรงกลั่นน้ำมันในเอเชียแปซิฟิกและตะวันออกกลางยังคงเป็นปัจจัยกดดันค่าการกลั่น ทำให้คาดว่าค่าการกลั่น ณ ตลาดสิงคโปร์จะทรงตัวที่ 5.2-5.8 ดอลลาร์สหรัฐฯ ต่อบาร์เรลในช่วง 3 ปีข้างหน้า

สำหรับในประเทศ ราคาน้ำมันสำเร็จรูปในประเทศจะขยับตามราคาน้ำมันในตลาดโลก โดยคาดว่าราคาน้ำมันเบนซินจะเฉลี่ยอยู่ที่ 36.1, 37.8 และ 37.6 บาทต่อลิตร และราคาน้ำมันดีเซลเฉลี่ยอยู่ที่ 28.0, 28.9 และ 29.1 บาทต่อลิตรใน ปี 2562 , 2563 และ 2564 ขณะที่ส่วนต่างของราคาน้ำมันหน้าโรงกลั่นกับน้ำมันดิบดูไบยังทรงตัวอยู่ที่ประมาณ 3.0-4.2 บาทต่อลิตร

ราคาน้ำมันสำเร็จรูปในประเทศที่ขยับขึ้นไม่มากนักจะยังช่วยหนุนให้อุปสงค์ของการใช้น้ำมันในประเทศเติบโตอย่างต่อเนื่อง โดยเฉพาะภาคขนส่งที่ได้อานิสงส์จากการเดินทางท่องเที่ยวที่มีแนวโน้มเพิ่มขึ้น และจำนวนรถยนต์สะสมที่อยู่ในระดับสูงยังคงเป็นปัจจัยสำคัญที่เอื้อต่อการบริโภคน้ำมันสำเร็จรูปในประเทศ ทั้งนี้ คาดว่าปริมาณความต้องการน้ำมันสำเร็จรูปในประเทศจะเติบโตเฉลี่ยประมาณ 2.0-2.5% ต่อปีในช่วง 3 ปีข้างหน้า โดยเฉพาะการใช้น้ำมันกลุ่มแก๊สโซลีนและน้ำมัน Jet ที่อาจเติบโตสูงกว่าค่าเฉลี่ย

ความต้องการบริโภคน้ำมันที่เพิ่มขึ้นจะหนุนการผลิตน้ำมันสำเร็จรูปให้เพิ่มขึ้นประมาณ 2.0-3.0% และช่วยให้อัตราการใช้กำลังการผลิตสูงขึ้นเล็กน้อยจากปี 2561 มาอยู่ที่ 96-98% ในระยะสามปีข้างหน้า อัตราการใช้กำลังการผลิตที่อยู่ในระดับสูงอาจจะทำให้โรงกลั่นน้ำมันบางโรงต้องเริ่มวางแผนขยายกำลังการผลิต โดยเฉพาะโรงกลั่นที่มีอัตรากำลังการผลิตในระดับสูง เช่น ThaiOil และ PTT Global Chemical

ความกังวลด้านอุปทานที่มีแนวโน้มคลี่คลายในระยะข้างหน้าและความต้องการน้ำมันสำเร็จรูปที่ยังโตต่อเนื่องตามภาวะเศรษฐกิจจะทำให้ค่าการกลั่นของโรงกลั่นน้ำมันในไทยในปี 2562 ที่ 5.2 ดอลลาร์สหรัฐฯ ในปี 2562 ก่อนกลับขึ้นมาอยู่ที่ระดับ 5.8-6.0 ดอลลาร์สหรัฐฯ ต่อบาร์เรลในปี 2563 และ 2564 ซึ่งจะช่วยหนุนกำไรของอุตสาหกรรมโรงกลั่นให้ขยับสูงขึ้นตามมา

มุมมองวิจัยกรุงศรี

ความต้องการใช้น้ำมันในประเทศที่ขยายตัวต่อเนื่องและราคาน้ำมันที่ปรับเพิ่มขึ้นยังคงเป็นปัจจัยบวกต่อธุรกิจโรงกลั่นน้ำมันและธุรกิจต่อเนื่องในช่วงปี 2562-64

- โรงกลั่นน้ำมัน: คาดว่าโรงกลั่นน้ำมันจะสามารถทำกำไรได้ในระดับที่ดีในช่วงสามปีข้างหน้า จากความต้องการใช้น้ำมันในประเทศที่ขยายตัวต่อเนื่อง อัตราการใช้กำลังการผลิตที่ยังอยู่ในระดับสูง และค่าการกลั่นที่ยังทรงตัวในระดับที่เอื้อให้โรงกลั่นน้ำมันสามารถทำกำไรได้ต่อเนื่อง อย่างไรก็ตาม ราคาน้ำมันที่ผันผวนยังเป็นความเสี่ยงด้าน Stock loss

- การขายส่งผลิตภัณฑ์ที่ได้จากการกลั่นปิโตรเลียมและการขายส่งน้ำมันและเชื้อเพลิงเหลวอื่นๆ: คาดว่าจะได้รับประโยชน์จากความต้องการบริโภคน้ำมันสำเร็จรูปทั้งในประเทศและประเทศเพื่อนบ้านที่เพิ่มขึ้นต่อเนื่อง และจากโครงสร้างผู้ประกอบการที่ส่วนใหญ่เป็นกิจการในเครือของโรงกลั่นน้ำมันจึงมีความเสี่ยงด้านการตลาดค่อนข้างต่ำ

- สถานีบริการน้ำมันเชื้อเพลิง: ความต้องการใช้น้ำมันสำเร็จรูปในประเทศที่เพิ่มขึ้นต่อเนื่องยังคงเป็นปัจจัยบวกต่อสถานีบริการน้ำมันเชื้อเพลิง อย่างไรก็ตาม การแข่งขันที่รุนแรงและค่าการตลาด (Marketing margin) ที่อยู่ในระดับไม่สูงมากเพียง 1-2 บาทต่อลิตร ทำให้ธุรกิจสถานีบริการน้ำมันเชื้อเพลิงยังต้องเพิ่มความระมัดระวังในด้านการบริหารจัดการและขยายฐานรายได้ นอกจากนี้ ยังต้องมีการลงทุนในธุรกิจที่ไม่เกี่ยวกับน้ำมันมากขึ้น อาทิ การให้เช่าพื้นที่ค้าปลีก เพื่อเพิ่มความสามารถในการแข่งขันและโอกาสการรับรู้รายได้

[1] น้ำมันดิบมีองค์ประกอบส่วนใหญ่เป็นสารประกอบไฮโดรคาร์บอนประเภทแอลเคนและไซโคลแอลเคน (Alkanes and Cycloalkanes) นอกจากนี้ยังมีสารประกอบอื่นๆ เช่น กำมะถัน ไนโตรเจน และโลหะอื่นๆ ปนอยู่เล็กน้อย โดยน้ำมันดิบแต่ละแหล่งจะมีสัดส่วนของสารประกอบต่างกัน อาทิ น้ำมันแหล่ง Bakken (รัฐ North Dakota) จะมีสัดส่วนของน้ำมันชนิดเบามากกว่า 60% ขณะที่น้ำมันแหล่งUrals ในรัสเซียมีน้ำมันชนิดเบาเพียง 30% ซึ่งน้ำมันชนิดเบาเป็นน้ำมันที่มีความหนาแน่นต่ำ เนื่องจากประกอบด้วยสารประกอบไฮโดรคาร์บอนที่มีจำนวนอะตอมคาร์บอนน้อย ให้เผาไหม้ได้ดีกว่า และให้พลังงานมากกว่าน้ำมันชนิดหนัก

[2] โดยปกติโรงกลั่นน้ำมันจะเดินเครื่องผลิตตลอดเวลา เนื่องจากโรงกลั่นน้ำมันจะมีค่าใช้จ่ายในการเปิดปิดเครื่องสูง ยกเว้นในช่วงปิดซ่อมบำรุงประจำปีหรือที่เรียกว่า planned maintenance ซึ่งมักกินเวลาประมาณ 1-2 เดือน