ปี 2564-2566 ธุรกิจผลิตไฟฟ้าภาคเอกชนมีแนวโน้มเติบโตดี ตามความต้องการใช้ไฟฟ้าในประเทศที่คาดว่าจะขยายตัวเฉลี่ย 2.8-3.8% ต่อปี รวมถึงนโยบายสนับสนุนการลงทุนภาครัฐตามแผนพัฒนากำลังการผลิตไฟฟ้าและแผนพัฒนาพลังงานทดแทนและพลังงานทางเลือก โดยกลุ่มโรงไฟฟ้าที่คาดว่าจะมีการลงทุนขยายตัวเร่งขึ้น ได้แก่ โครงการพลังงานแสงอาทิตย์ติดตั้งบนหลังคาภาคประชาชน โรงไฟฟ้าเชื้อเพลิงชีวมวล (โรงไฟฟ้าชุมชนและโรงไฟฟ้าชีวมวลประชารัฐภาคใต้) ก๊าซชีวภาพ (โรงไฟฟ้าชุมชน) และขยะ เนื่องจากเป็นกลุ่มเป้าหมายที่ภาครัฐมีแผนรับซื้อไฟฟ้าในปี 2564-2567 อีกทั้งเป็นกลุ่มที่มีศักยภาพการแข่งขันทั้งด้านต้นทุนและแหล่งวัตถุดิบ ด้านการแข่งขันของธุรกิจมีแนวโน้มรุนแรงขึ้น จากการขยายการลงทุนต่อเนื่องของผู้ประกอบการรายใหญ่ และการลงทุนผลิตไฟฟ้าพลังงานหมุนเวียนจากผู้ประกอบการรายใหม่ ส่งผลให้รายได้ของธุรกิจโดยรวมเติบโตในระดับปานกลาง

ข้อมูลพื้นฐาน

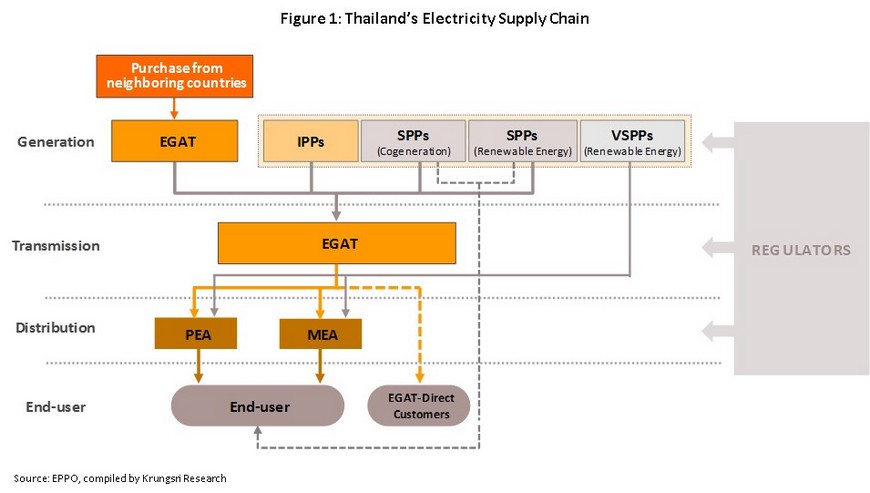

ธุรกิจผลิตไฟฟ้าของไทยมีรูปแบบโครงสร้างกิจการแบบ Enhanced Single-Buyer Model (ESB) กล่าวคือ การไฟฟ้าฝ่ายผลิตแห่งประเทศไทย (Electricity Generating Authority of Thailand: EGAT) เป็นทั้งผู้ผลิตและรับซื้อไฟฟ้าที่จ่ายเข้าสู่ระบบรายเดียวจากผู้ผลิตไฟฟ้าเอกชนขนาดใหญ่ (Independent Power Producer: IPP) และผู้ผลิตไฟฟ้าเอกชนขนาดเล็ก (Small Power Producer: SPP) อีกทั้งยังผูกขาดระบบสายส่งไฟฟ้า (Transmission system) โดยมีการไฟฟ้านครหลวง (Metropolitan Electricity Authority: MEA) และการไฟฟ้าส่วนภูมิภาค (Provincial Electricity Authority: PEA) ทำหน้าที่จำหน่ายไฟฟ้าและรับซื้อไฟฟ้าจากผู้ผลิตเอกชนขนาดเล็กมาก (Very Small Power Producer: VSPP) (ภาพที่ 1)

ธุรกิจผลิตไฟฟ้ามีลักษณะสำคัญคือ (1) ไฟฟ้าที่ผลิตได้ไม่สามารถเก็บเป็นสต็อกเหมือนสินค้าอื่น จำเป็นต้องส่งไปยังลูกค้าหรือผู้ใช้ทันทีผ่านระบบสายส่ง (2) การเพิ่มกำลังการผลิตไฟฟ้าไม่สามารถทำได้ในระยะเวลาอันสั้น เนื่องจากการก่อสร้างโรงไฟฟ้าต้องใช้เวลา 5-7 ปี (ขึ้นอยู่กับประเภทโรงไฟฟ้า) จึงต้องมีการจัดทำแผนพัฒนากำลังการผลิตไฟฟ้าของประเทศเพื่อให้เพียงพอกับความต้องการใช้ไฟฟ้าในอนาคต (3) หน่วยงานภาครัฐทำหน้าที่กำกับดูแล ทั้งด้านการผลิต การจำหน่าย รวมถึงการกำหนดราคาค่าไฟฟ้าและจัดทำแผนการลงทุนเพิ่มกำลังการผลิตไฟฟ้าของประเทศ

ทิศทางการเติบโตของธุรกิจผลิตไฟฟ้าขึ้นอยู่กับ

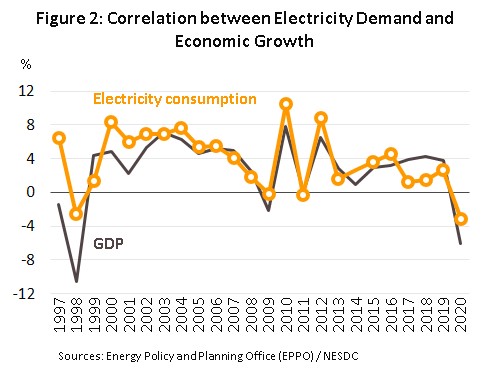

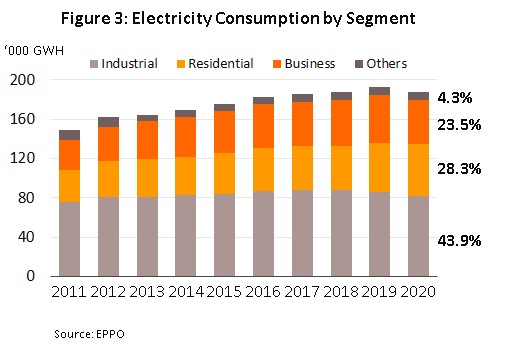

- ความต้องการใช้ไฟฟ้าในประเทศ ซึ่งผันแปรตามภาวะเศรษฐกิจ โดยอัตราการเติบโตเฉลี่ยของความต้องการใช้ไฟฟ้าอยู่ที่ประมาณ 0.9-1.1 เท่าของอัตราการเติบโตทางเศรษฐกิจ (ภาพที่ 2) เมื่อพิจารณาแยกตามภาคเศรษฐกิจ พบว่าปี 2563 ภาคอุตสาหกรรม ภาคครัวเรือน ภาคธุรกิจ และภาคอื่นๆ มีการใช้ไฟฟ้าคิดเป็นสัดส่วน 43.9% 28.3% 23.5% และ 4.3% ของปริมาณการใช้ไฟฟ้าทั้งประเทศ ตามลำดับ (ภาพที่ 3) โดยอุตสาหกรรมอาหารมีการใช้ไฟฟ้ามากที่สุด รองลงมา ได้แก่ อุตสาหกรรมเหล็กและโลหะพื้นฐาน อิเล็กทรอนิกส์ ยานยนต์ และพลาสติก สำหรับภาคบริการที่มีการใช้ไฟฟ้ามากที่สุด ได้แก่ อพาร์ทเม้นท์และเกสต์เฮ้าส์ ห้างสรรพสินค้า โรงแรม ขายปลีกและขายส่ง ตามลำดับ

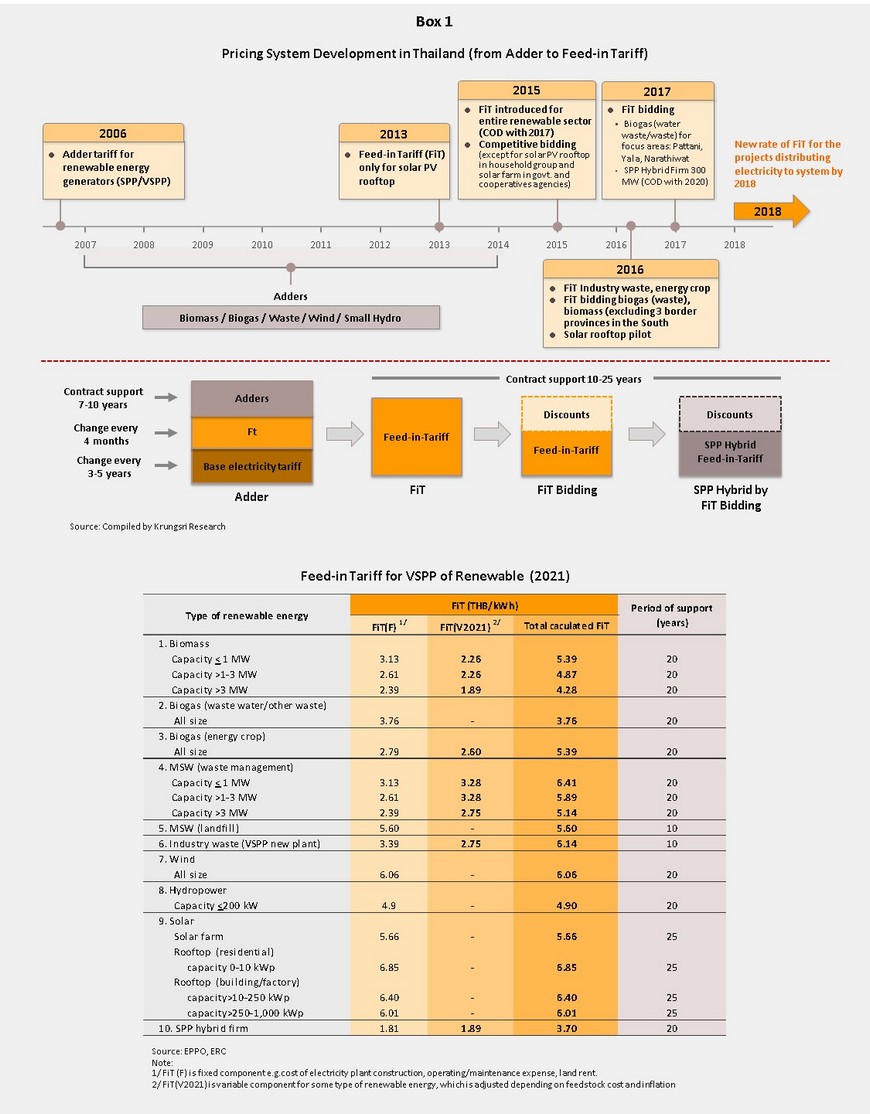

- นโยบายภาครัฐ ได้แก่ (1) แผนพัฒนากำลังการผลิตไฟฟ้าของประเทศ (Power Development Plan: PDP) และแผนพัฒนาพลังงานทดแทนและพลังงานทางเลือก (Alternative Energy Development Plan: AEDP) ซึ่งกำหนดกำลังการผลิตไฟฟ้าสำหรับโรงไฟฟ้าแต่ละประเภท[1] (2) นโยบายด้านราคารับซื้อไฟฟ้าที่ผลิตจากพลังงานหมุนเวียน ซึ่งมีต้นทุนการผลิตสูงกว่าการผลิตไฟฟ้าจากเชื้อเพลิงฟอสซิล (ก๊าซธรรมชาติ ถ่านหิน และน้ำมัน) โดยปัจจุบันราคารับซื้ออยู่ภายใต้ระบบ Feed-in Tariff[2] (FiT) จากเดิมที่ใช้ระบบ Adder[3] (Box 1) และ (3) แผนพัฒนาโครงข่ายสายส่งไฟฟ้าเพื่อรองรับกำลังการผลิตที่เพิ่มขึ้น โดยเฉพาะจากโรงไฟฟ้าพลังงานหมุนเวียน

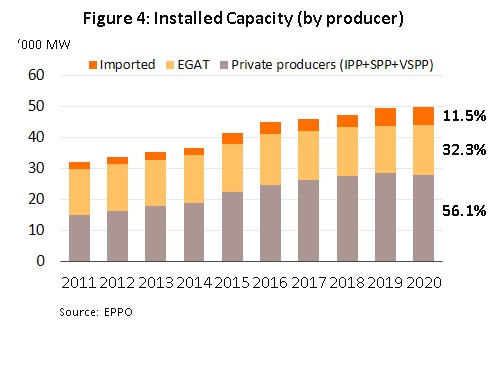

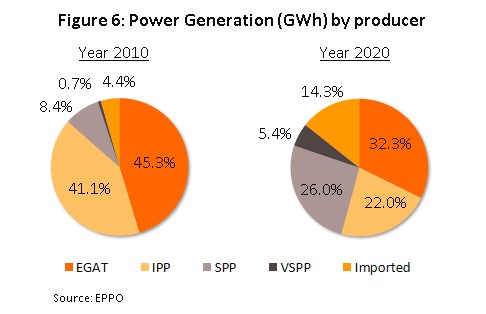

ภาคเอกชนไทยมีบทบาทในการผลิตไฟฟ้าเพิ่มขึ้นเป็นลำดับโดยเฉพาะกลุ่ม VSPP (ภาพที่ 4) สะท้อนจากปี 2563 ผู้ผลิตภาคเอกชนมีสัดส่วนการผลิตรวมกันที่ 56.1% ของกำลังการผลิตติดตั้งในระบบ แบ่งเป็น IPP สัดส่วน 28.7% SPP สัดส่วน 19.1% และ VSPP สัดส่วน 8.3% ขณะที่ EGAT ผลิตและนำเข้าไฟฟ้าจากประเทศเพื่อนบ้านมีสัดส่วนรวมกัน 43.9%

ประเภทของโรงไฟฟ้าจำแนกตามเชื้อเพลิงที่ใช้ผลิตมี 2 กลุ่ม ได้แก่

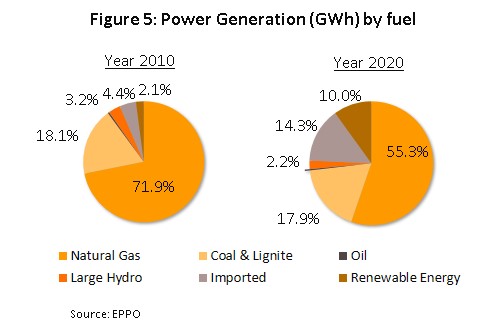

- โรงไฟฟ้าที่ใช้เชื้อเพลิงหลัก ได้แก่ ก๊าซธรรมชาติ ถ่านหิน/ลิกไนต์ พลังน้ำขนาดใหญ่ และน้ำมัน โดยโรงไฟฟ้าที่ใช้ก๊าซธรรมชาติในการผลิตมีสัดส่วนสูงสุดอยู่ที่ 55.3% ของปริมาณการผลิตไฟฟ้าทั้งหมดในปี 2563 (ลดลงจาก 72.0% ปี 2553) รองลงมาคือ ถ่านหิน พลังน้ำขนาดใหญ่ และน้ำมัน ตามลำดับ (ภาพที่ 5)

ปัจจุบันปริมาณสำรองก๊าซธรรมชาติที่พิสูจน์แล้ว[4] (Proved reserve: P1) ในอ่าวไทยอยู่ที่ 4.9 ล้านล้านลูกบาศก์ฟุต ขณะที่ความต้องการใช้โดยเฉลี่ยอยู่ที่ 1.3 ล้านล้านลูกบาศก์ฟุตต่อปี (ข้อมูลจากกรมเชื้อเพลิง ณ เดือนธันวาคม 2562) ทำให้คาดว่าปริมาณก๊าซธรรมชาติ (P1) จะเหลือใช้ได้เพียง 4 ปี ดังนั้น ไทยจึงจำเป็นต้องพึ่งการนำเข้าก๊าซธรรมชาติจากแหล่งก๊าซนอกประเทศโดยเฉพาะเมียนมา ด้วยเหตุนี้

การจัดทำแผน PDP จึงให้ความสำคัญกับการใช้เชื้อเพลิงจากพลังงานหมุนเวียน ส่งผลให้การผลิตไฟฟ้าจากพลังงานหมุนเวียนมีทิศทางเพิ่มขึ้นเป็นลำดับ

ผู้ผลิตไฟฟ้าเอกชนแบ่งได้เป็น 3 กลุ่ม ดังนี้

- ผู้ผลิตไฟฟ้าขนาดใหญ่ (Independent Power Producer: IPP)

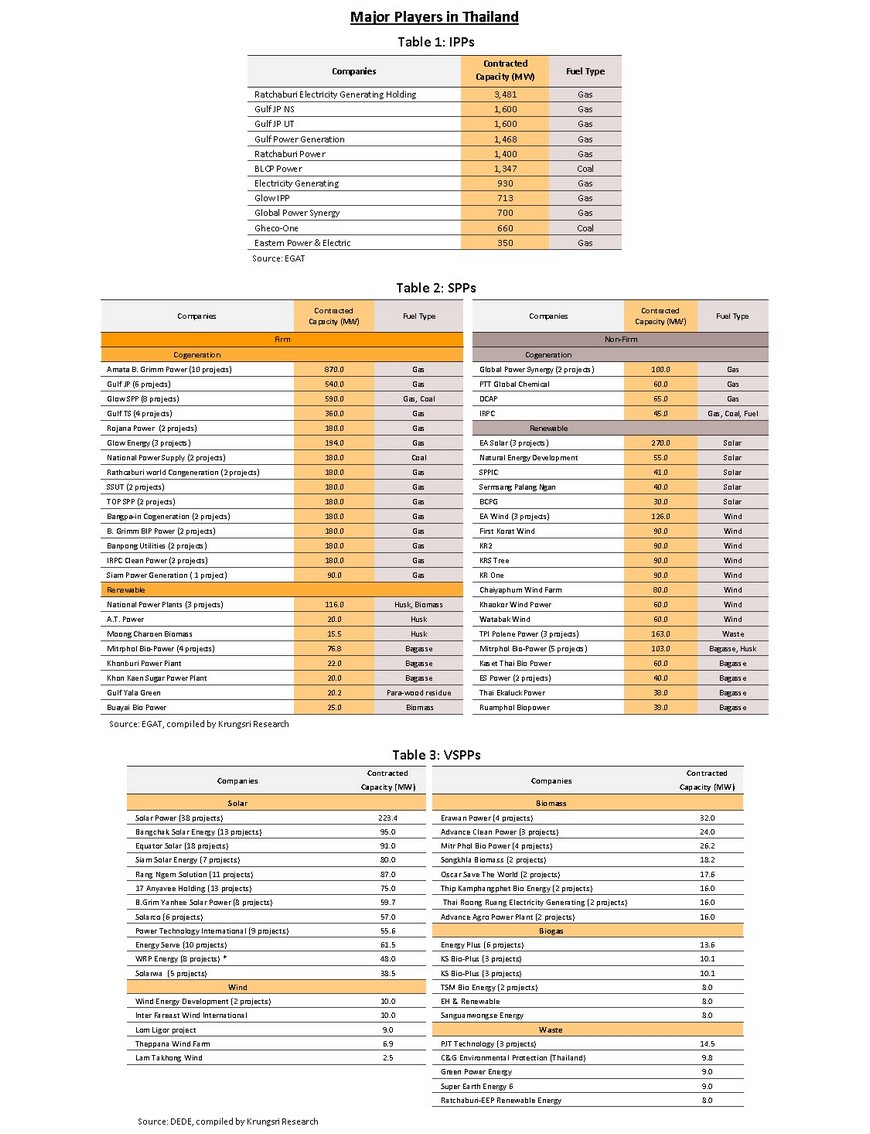

- กำลังการผลิตติดตั้ง: มากกว่า 90 เมกะวัตต์ ใช้ก๊าซธรรมชาติและถ่านหินเป็นเชื้อเพลิงหลัก ผู้ผลิตได้แก่ (1) บมจ.ผลิตไฟฟ้าราชบุรี โฮลดิ้ง (2) บจก.กัลฟ์ เจพี เอ็นเอส (3) บจก.กัลฟ์ เจพี ยูที (4) บจก.กัลฟ์เพาเวอร์เจนเนอเรชั่น (5) บจก.ราชบุรีเพาเวอร์ (6) บจก.บีแอลซีพี เพาเวอร์ (7) บมจ.ผลิตไฟฟ้า (8) บจก.โกลว์ ไอพีพี (บ่อวิน) (9) บมจ.โกลบอล เพาเวอร์ ซินเนอร์ยี (10) บจก.เก็คโค่-วัน และ (11) บจก.อีสเทิร์น เพาเวอร์

- รายได้ของธุรกิจ: กลุ่มนี้จะมีความเสี่ยงต่ำในการรับรู้รายได้ เนื่องจากมีสัญญาซื้อขายไฟฟ้าระยะยาว (อายุสัญญา 25 ปี) กับ EGAT โดยรายได้จะมาจาก 2 ทาง คือ (1) รายได้ขั้นต่ำที่จะได้รับตามที่กำหนดในสัญญาขายไฟฟ้าระยะยาวกับ EGAT หรือที่เรียกว่า Minimum take และ (2) รายได้จากปริมาณการจ่ายไฟฟ้าเข้าระบบจริงตามปริมาณการใช้ของผู้บริโภคในประเทศ นอกจากนี้ยังมีรายได้จากการลงทุนโรงไฟฟ้าในต่างประเทศ อาทิ เมียนมา สปป.ลาว อินโดนีเซีย ฟิลิปปินส์ และออสเตรเลีย

- ผู้ผลิตไฟฟ้าขนาดเล็ก (Small Power Producer: SPP)

- กำลังการผลิตติดตั้ง: 10-90 เมกะวัตต์ ใช้เชื้อเพลิงก๊าซธรรมชาติ ถ่านหิน น้ำมัน และพลังงานหมุนเวียน ผู้ผลิตกลุ่มนี้ขายไฟฟ้าส่วนใหญ่ให้กับ EGAT ส่วนที่เหลือจะขายให้แก่โรงงานอุตสาหกรรมในสถานที่ใกล้เคียง จำแนกเป็น (1) SPP ประเภท Firm มีสัญญาขายไฟฟ้าให้ EGAT เป็นระยะเวลา 20-25 ปี เชื้อเพลิงที่ใช้ผลิตไฟฟ้าส่วนใหญ่เป็นก๊าซธรรมชาติและถ่านหิน และ (2) SPP ประเภท Non-firm อายุสัญญา 5 ปี (ต่ออายุได้คราวละ 5 ปี) เชื้อเพลิงที่ใช้ผลิตไฟฟ้าส่วนใหญ่เป็นพลังงานหมุนเวียน อาทิ แสงอาทิตย์ ลม ขยะ และชีวมวล

- รายได้ของธุรกิจ: ผู้ผลิตไฟฟ้า SPP มีรายได้ 2 ทางคือ (1) รายได้จากสัญญาขายไฟฟ้าระยะยาวกับ EGAT มีการประกันรายได้ขั้นต่ำเช่นเดียวกับ IPP ความเสี่ยงในการรับรู้รายได้จึงค่อนข้างต่ำ และ (2) รายได้จากการจำหน่ายไฟฟ้าโดยตรงให้กับลูกค้าโรงงานอุตสาหกรรมในพื้นที่ใกล้เคียง รายได้ในส่วนนี้จะผันแปรตามทิศทางเศรษฐกิจและภาวะอุตสาหกรรมของลูกค้า นอกจากนี้ยังมีรายได้จากการลงทุนโรงไฟฟ้าในต่างประเทศ เช่น โรงไฟฟ้าพลังงานแสงอาทิตย์ในญี่ปุ่น จีนและไต้หวัน และโรงไฟฟ้าพลังงานลมในเวียดนาม เป็นต้น

- ผู้ผลิตไฟฟ้าขนาดเล็กมาก (Very Small Power Producer: VSPP)

- กำลังการผลิตติดตั้ง: น้อยกว่า 10 เมกะวัตต์ ใช้เชื้อเพลิงจากแหล่งพลังงานหมุนเวียน อาทิ แสงอาทิตย์ ลม พลังน้ำ ชีวมวล ก๊าซชีวภาพ และขยะ เป็นหลัก โดยทั่วไปผลิตไฟฟ้าเพื่อใช้เองเป็นหลัก ส่วนที่เหลือจะขายให้กับ MEA และ PEA ในอัตรารับซื้อภายใต้ระบบ Feed-in Tariff (FiT) ตลอดอายุโครงการโดยอิงตามประเภทเชื้อเพลิง (Box 1) ผู้ผลิตในกลุ่มนี้ส่วนใหญ่เป็นผู้ประกอบการรับเหมาก่อสร้างงานวิศวกรรม (EPC) เนื่องจากมีความชำนาญงานด้านติดตั้งระบบไฟฟ้า รวมถึงผู้ผลิตอุปกรณ์/เทคโนโลยีเซลแสงอาทิตย์

- รายได้ของธุรกิจ: มาจากการจำหน่ายไฟฟ้าให้กับ MEA และ PEA ตามสัญญา โดยจะรับรู้รายได้หลังจ่ายไฟฟ้าเข้าระบบ (COD) แล้ว โดยทั่วไปโรงไฟฟ้าที่ใช้เชื้อเพลิงธรรมชาติ ได้แก่ แสงอาทิตย์ ลม และน้ำ จะมีผลประกอบการขาดทุนในช่วง 1-2 ปีแรก เนื่องจากมีภาระต้นทุนสูงจากการก่อสร้างและการติดตั้งระบบ จากนั้นผลประกอบการจะปรับดีขึ้นจากการทยอยรับรู้รายได้จากการจำหน่ายไฟฟ้า ส่วนโรงไฟฟ้าที่ใช้เชื้อเพลิงชีวมวล ก๊าซชีวภาพ และขยะ รายได้จากการขายไฟฟ้ามักมีความไม่แน่นอนขึ้นอยู่กับปริมาณและราคาวัตถุดิบที่ใช้เป็นเชื้อเพลิง

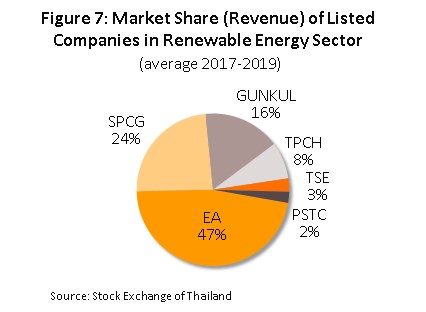

ในช่วงปี 2553-2563 ปริมาณการผลิตไฟฟ้าของผู้ผลิต SPP และ VSPP มีสัดส่วนเพิ่มขึ้นมาก ผลจากภาครัฐรับซื้อไฟฟ้าตามแผน AEDP อย่างต่อเนื่อง โดยเฉพาะผู้ผลิต VSPP มีสัดส่วนการผลิตไฟฟ้าเพิ่มขึ้นจาก 0.7% ปี 2553 เป็น 5.4% ในปี 2563 (ภาพที่ 6) ทั้งนี้ ผู้ผลิตไฟฟ้าจากพลังงานหมุนเวียนรายสำคัญที่จดทะเบียนในตลาดหลักทรัพย์ ได้แก่ บมจ.พลังงานบริสุทธิ์ (EA) (ผลิตไฟฟ้าจากพลังงานแสงอาทิตย์และลม) บมจ.เอสพีซีจี (SPCG) (พลังงานแสงอาทิตย์) บมจ.กันกุล (GUNKUL) (พลังงานแสงอาทิตย์ ลม และชีวมวล) บมจ. ทีพีซี เพาเวอร์ โฮลดิ้ง (TPCH) (ชีวมวล) บมจ.ไทย โซล่าร์ เอ็นเนอร์ยี่ (TSE) (พลังงานแสงอาทิตย์และชีวมวล) บมจ.เพาเวอร์โซลูชั่น เทคโนโลยี (PSTC) (พลังงานแสงอาทิตย์ ชีวมวล และก๊าซชีวภาพ) (ภาพที่ 7) โดยหลายบริษัทมีการลงทุนโรงไฟฟ้าพลังงานหมุนเวียนในต่างประเทศเพื่อสร้างรายได้ในระยะยาว

สถานการณ์ที่ผ่านมา

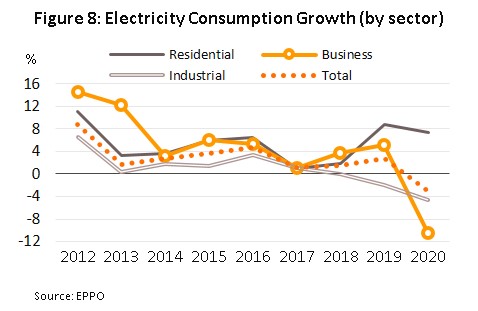

การใช้ไฟฟ้าของไทยปี 2563 อยู่ที่ 187,046 กิกะวัตต์-ชั่วโมง หดตัว 3.1% จากปี 2562 (ภาพที่ 8) ผลจากการแพร่ระบาดของ COVID-19 ทำให้ความต้องการใช้ไฟฟ้าในภาคธุรกิจและภาคอุตสาหกรรม (สัดส่วนรวมกัน 67.4% ของปริมาณการใช้ไฟฟ้าทั้งหมด) หดตัวมากสุดเป็นประวัติการณ์ที่ 10.5% และ 4.6% ตามลำดับ โดยธุรกิจที่มีการใช้ไฟฟ้าลดลงมากส่วนใหญ่เกี่ยวเนื่องกับภาคท่องเที่ยว ได้แก่ โรงแรม (-36.4%) ภัตตาคาร (-18.4%) ห้างสรรพสินค้า (-15.5%) อพาร์ทเม้นท์และเกสต์เฮ้าส์ (-9.6%) ส่วนภาคอุตสาหกรรมที่ใช้ไฟฟ้าลดลงมากที่สุด ได้แก่ อุตสาหกรรมสิ่งทอ (-18.9%) ยานยนต์ (-18.7%) เหล็กและโลหะพื้นฐาน (-8.9%) และเคมีภัณฑ์ (-4.1%) อย่างไรก็ตาม การใช้ไฟฟ้าในภาคครัวเรือนเพิ่มขึ้น 7.4% จากมาตรการ Work from_home โดยเฉพาะช่วงไตรมาส 2/2563 ด้านการใช้ไฟฟ้าสูงสุด (Peak demand) อยู่ที่ 28,636.7 เมกะวัตต์ ลดลง 7.2% จากปี 2562 ซึ่งทำสถิติสูงสุดเป็นประวัติการณ์ที่ 30,853.2 เมกะวัตต์

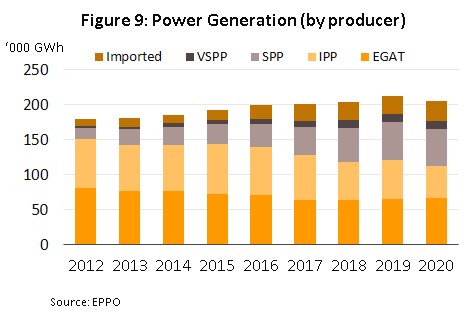

ปริมาณการผลิตไฟฟ้าปี 2563 อยู่ที่ 205,995 กิกะวัตต์-ชั่วโมง หดตัว 2.9% จากปี 2562 โดย EGAT (สัดส่วน 32.3% ของปริมาณการผลิตไฟฟ้าทั้งหมด) ผลิตเพิ่มขึ้น 1.9% ด้าน ผู้ผลิตเอกชน (สัดส่วน 53.4%) ผลิตลดลง 9.3% แบ่งเป็น กลุ่ม IPP (สัดส่วน 22.0%) ลดลง 17.9% กลุ่ม SPP (สัดส่วน 26.0%) และ VSPP (สัดส่วน 5.4%) ลดลง 2.1% และ 2.5% ตามลำดับ (ภาพที่ 9) เมื่อพิจารณาแยกตามเชื้อเพลิงที่ใช้ในการผลิต พบว่า การผลิตไฟฟ้าจากก๊าซธรรมชาติ ซึ่งเป็นเชื้อเพลิงหลัก (สัดส่วน 55.3%ของปริมาณการผลิตไฟฟ้าทั้งหมด) และพลังงานหมุนเวียน (สัดส่วน 10.0%) ลดลง 6.3% และ 4.2% ตามลำดับ ขณะที่ ถ่านหิน (สัดส่วน 17.9%) และการนำเข้าไฟฟ้าจากประเทศเพื่อนบ้าน (สัดส่วน 14.3%) เพิ่มขึ้น 2.8% และ 15.7% ตามลำดับ

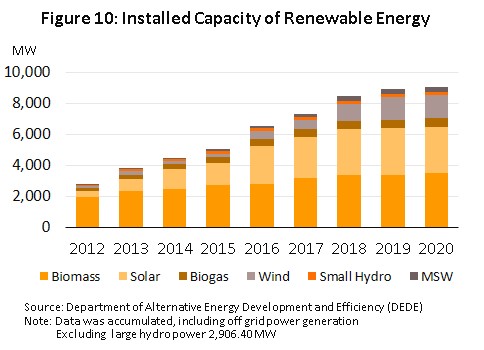

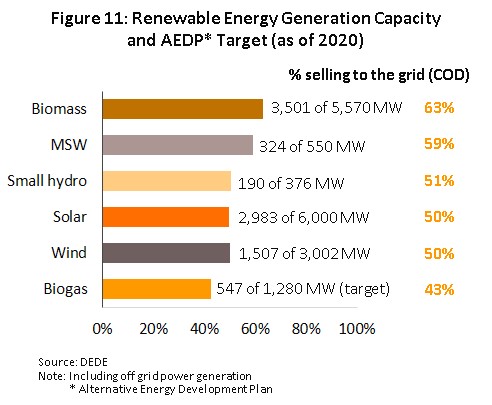

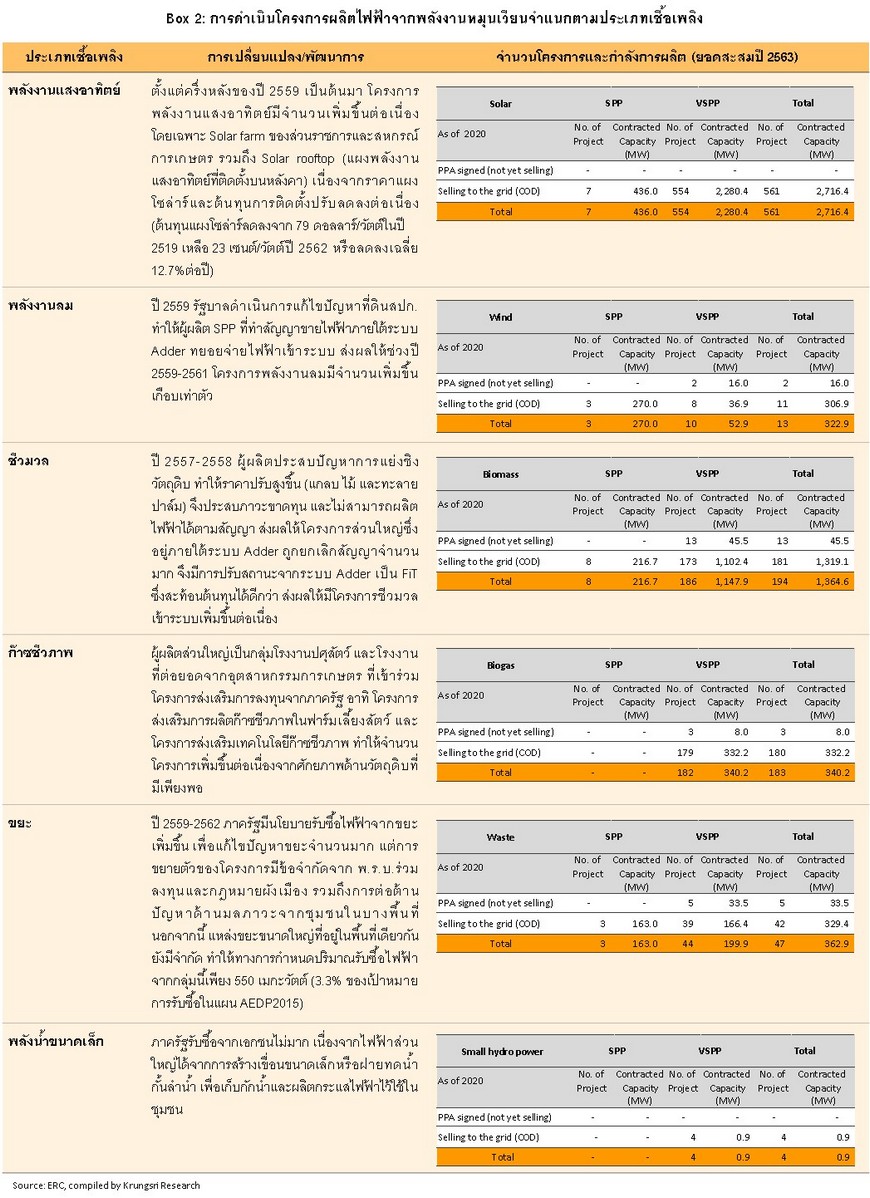

เมื่อพิจารณาการผลิตไฟฟ้าจากพลังงานหมุนเวียนที่เข้าระบบตามสัญญาการรับซื้อของรัฐ (Selling to the grid) พบว่า มีกำลังการผลิตติดตั้งสะสมรวมทั้งสิ้น 9,053 เมกะวัตต์[5] ในปี 2563 เพิ่มขึ้น 1.4% จากปี 2562 (ภาพที่ 10) โดยกำลังการผลิตจากก๊าซชีวภาพ ขยะ และชีวมวล เพิ่มขึ้น 3.3% 3.1% และ 2.7% ตามลำดับ ด้านปริมาณการผลิตไฟฟ้าที่เกิดขึ้นจริงเทียบกับเป้าหมายตามแผน AEDP2015 พบว่ามีการผลิตและจ่ายไฟฟ้าเข้าระบบแล้วคิดเป็น 53% ของเป้าหมาย (16,778 เมกะวัตต์ภายในปี 2579) โดยปริมาณไฟฟ้าจากพลังงานชีวมวลคิดเป็น 63% ของเป้าหมาย รองลงมา ได้แก่ ขยะ 59% พลังน้ำขนาดเล็ก 51% แสงอาทิตย์ 50% ลม 50% และก๊าซชีวภาพ 43% (ภาพที่ 11)

สำหรับโครงการผลิตไฟฟ้าจากพลังงานหมุนเวียนของผู้ผลิต SPP และ VSPP ที่จ่ายไฟฟ้าเข้าระบบ (COD) แล้ว (รวมโครงการที่ได้รับการส่งเสริมภายใต้ระบบ Adder และ FiT) มีจำนวนทั้งสิ้น 979 โครงการในปี 2563 คิดเป็นปริมาณไฟฟ้าตามสัญญา (Contract capacity) 5,004.1 เมกะวัตต์ โดยโครงการผลิตไฟฟ้าที่มีอัตราการขยายตัวเพิ่มขึ้นจากปี 2562 ได้แก่ ขยะ (+3.6%) และชีวมวล (+2.0%) (Box 2)

แนวโน้มอุตสาหกรรม

ปี 2564-2566 ธุรกิจผลิตไฟฟ้าภาคเอกชนมีแนวโน้มปรับดีขึ้นตามความต้องการใช้ที่มีทิศทางเติบโตตามภาวะเศรษฐกิจ และด้านอุปทานจากนโยบายสนับสนุนการลงทุนภาครัฐตามแผน PDP

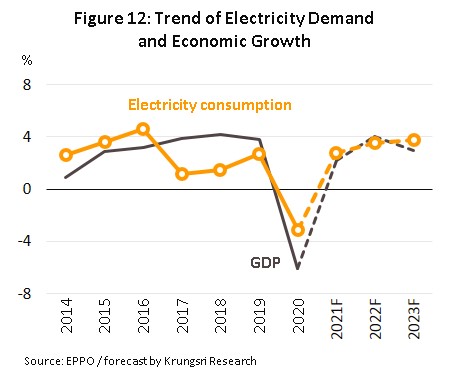

ความต้องการใช้ไฟฟ้าในประเทศมีแนวโน้มขยายตัวเฉลี่ย 2.8-3.8% ต่อปี[6] ผลจากภาวะเศรษฐกิจที่คาดว่าจะฟื้นตัวอย่างค่อยเป็นค่อยไป (ภาพที่ 12) หนุนความต้องการใช้ไฟฟ้าทั้งในภาคธุรกิจและอุตสาหกรรม ขณะที่ความต้องการใช้ไฟฟ้าภาคครัวเรือนยังเติบโตต่อเนื่อง จากมาตรการ Work from home เป็นระยะ โดยเฉพาะในปี 2564

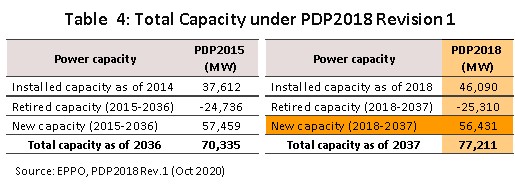

แผนพัฒนากำลังการผลิตไฟฟ้าของประเทศฉบับปี 2561-2580 (PDP 2018) ฉบับปรับปรุงครั้งที่ 1 เอื้อให้ภาคเอกชนขยายกำลังการผลิตและเพิ่มการลงทุนโรงไฟฟ้าใหม่ โดยมีประเด็นสำคัญคือ

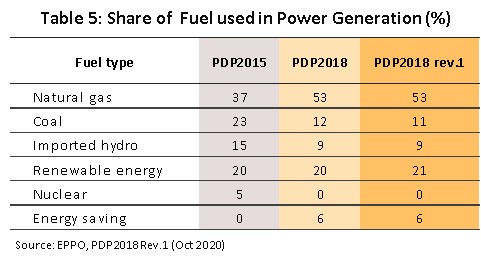

- การกำหนดเป้าหมายกำลังการผลิตไฟฟ้าใหม่ที่ 56,431 เมกะวัตต์ (ตารางที่ 4) ได้แก่ (1) กำหนดสัดส่วนการใช้ก๊าซธรรมชาติเป็นเชื้อเพลิงผลิตไฟฟ้าที่ระดับเดิม 53% ของปริมาณไฟฟ้าทั้งหมดในปี 2580 (2) ปรับเพิ่มสัดส่วนการใช้พลังงานหมุนเวียนเป็นเชื้อเพลิงผลิตไฟฟ้าเป็น 21% จากเดิม 20% และ (3) ปรับลดสัดส่วนการใช้ถ่านหินเป็นเชื้อเพลิงที่ 11% จากเดิม 12% (ตารางที่ 5)

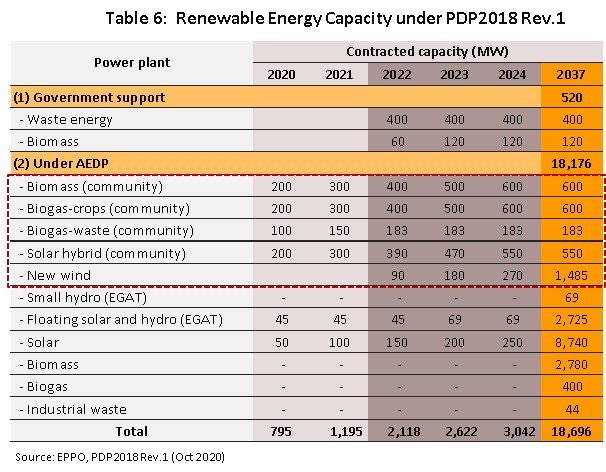

- PDP2018 และแผน AEDP2018 เอื้อประโยชน์ต่อการลงทุนผลิตไฟฟ้าจากพลังงานหมุนเวียน โดยกำหนดให้มีการรับซื้อไฟฟ้าจากพลังงานหมุนเวียนที่ผลิตโดยภาคเอกชนจำนวน 18,696 เมกะวัตต์ภายในปี 2580 แบ่งเป็น (1) โรงไฟฟ้าตามนโยบายส่งเสริมจากภาครัฐ 520 เมกะวัตต์ ปี 2565–2567 กำหนดให้ภาครัฐรับซื้อไฟฟ้าจากโรงไฟฟ้าขยะรวม 400 เมกะวัตต์ และโรงไฟฟ้า ชีวมวลประชารัฐภาคใต้รวม 120 เมกะวัตต์ และ (2) โรงไฟฟ้าพลังงานหมุนเวียนตามแผนพัฒนาพลังงานทดแทนและพลังงานทางเลือก (AEDP2018) กำลังการผลิตรวม 18,176 เมกะวัตต์ (ปี 2563-2567 รับซื้อไฟฟ้าจากโครงการโรงไฟฟ้าชุมชนเพื่อเศรษฐกิจฐานรากจากเชื้อเพลิงชีวมวล ก๊าซชีวภาพจากน้ำเสีย ก๊าซชีวภาพจากพืชพลังงาน และ Solar hybrid รวม 1,933 เมกะวัตต์ และปี 2565-2567 รับซื้อไฟฟ้าจากพลังงานลม 270 เมกะวัตต์) (ตารางที่ 6)

- ปี 2567 เป็นต้นไป ประมาณการค่าไฟฟ้าจะเพิ่มขึ้นอยู่ที่ระดับเฉลี่ย 3.64 บาทต่อหน่วย จากแผนเดิมที่ 3.58 บาทต่อหน่วย ส่วนหนึ่งเป็นผลจากการรับซื้อไฟฟ้าจากโรงไฟฟ้าชุมชน ซึ่งรัฐกำหนดราคารับซื้อเบื้องต้นที่อัตรา 3-5 บาทต่อหน่วย เพื่อจูงใจให้ผู้ประกอบการเข้ามาลงทุนในพลังงานหมุนเวียนมากขึ้น

ปัจจัยสนับสนุนดังกล่าวข้างต้นจะเอื้อประโยชน์ให้เกิดการลงทุนใหม่ของโรงไฟฟ้าเอกชนทั้ง 3 กลุ่ม ดังนี้

- โรงไฟฟ้าขนาดใหญ่ (IPP) คาดจะมีการเปิดประมูลหลายแห่งในระยะข้างหน้า โดยภาครัฐมีแผนเปิดประมูลโรงไฟฟ้ากำลังการผลิต 700 เมกะวัตต์ต่อปีในพื้นที่ภาคตะวันตกของประเทศช่วงปี 2564-2565 เพื่อทดแทนโรงไฟฟ้าเชื้อเพลิงก๊าซธรรมชาติที่จะทยอยหมดอายุสัญญาและต้องออกจากระบบในช่วงปี 2568-2570 จำนวน 8,300 เมกะวัตต์

- โรงไฟฟ้าขนาดเล็ก (SPP) มีแนวโน้มขยายกำลังการผลิตและลงทุนก่อสร้างใหม่ โดยเฉพาะกลุ่มโรงไฟฟ้าเชื้อเพลิงก๊าซธรรมชาติระบบ Cogeneration ซึ่งจะทยอยสิ้นสุดอายุสัญญาในปี 2562-2568[7] และโรงไฟฟ้าพลังงานหมุนเวียนแบบผสมผสานเชื้อเพลิงที่เรียกกว่า SPP hybrid firm ซึ่งได้รับการสนับสนุนจากภาครัฐในอัตรารับซื้อ (FiT) 3.69 บาทต่อหน่วย เพิ่มขึ้นจาก 3.66 บาทต่อหน่วยในปี 2562 โดยมีระยะเวลาสนับสนุน 20 ปี

- โรงไฟฟ้าขนาดเล็กมาก (VSPP) คาดว่าการลงทุนจะเติบโตเร่งขึ้นตั้งแต่ปี 2564 เป็นต้นไป โดยเฉพาะโครงการพลังงานแสงอาทิตย์ติดตั้งบนหลังคาภาคประชาชน (Solar rooftop) โรงไฟฟ้าเชื้อเพลิงชีวมวล (รัฐมีแผนรับซื้อจากโครงการโรงไฟฟ้าชุมชนกำลังการผลิต 100 เมกะวัตต์ต่อปี และโรงไฟฟ้าชีวมวลประชารัฐภาคใต้กำลังการผลิต 60 เมกะวัตต์ต่อปี) ก๊าซชีวภาพ (รัฐมีแผนรับซื้อจากโครงการโรงไฟฟ้าชุมชนจากพืชพลังงานกำลังการผลิต 100 เมกะวัตต์ต่อปี) และขยะ (นโยบายการส่งเสริมภาครัฐปี 2561-2580 มีแผนรับซื้อจำนวน 400 เมกะวัตต์) ซึ่งเป็นกลุ่มเป้าหมายที่ภาครัฐจะทยอยเปิดรับซื้อไฟฟ้าตามแผน PDP และ AEDP นอกจากนี้ ยังเป็นกลุ่มที่มีศักยภาพการแข่งขันทั้งด้านต้นทุนและแหล่งวัตถุดิบ สำหรับโครงการพลังงานลม ภาครัฐจะทยอยเปิดรับซื้อไฟฟ้าจำนวน 270 เมกะวัตต์ในช่วงปี 2565-2567 ซึ่งเป็นช่วงเวลาที่คาดว่า EGAT จะลงทุนขยายสายส่งไฟฟ้าในพื้นที่ภาคตะวันออกเฉียงเหนือและภาคใต้เสร็จสมบูรณ์

ภาวะการแข่งขันของธุรกิจผลิตไฟฟ้ามีแนวโน้มรุนแรงขึ้น ผลจากการเข้ามาลงทุนต่อเนื่องของบริษัทผู้ผลิตไฟฟ้ารายใหญ่ เนื่องจากแผน PDP ล่าสุด กำหนดให้ต้องมีโรงไฟฟ้าหลักในภาคที่มีความพร้อมด้านสายส่งไฟฟ้า และเปิดโอกาสรับซื้อไฟฟ้าจากภาคเอกชนโดยเฉพาะเชื้อเพลิงจากพลังงานหมุนเวียน ส่งผลให้ผู้ประกอบการรายใหญ่ (กลุ่ม IPP/SPP) ที่มีศักยภาพด้านการเงินและเทคโนโลยีมีแนวโน้มเข้ามาขยายกำลังการผลิตและลงทุนโรงไฟฟ้าใหม่จากพลังงานหมุนเวียน ขณะที่กลุ่มผู้ประกอบการรับเหมาก่อสร้างงานวิศวกรรม/จัดหาออกแบบและก่อสร้าง ซึ่งมีความชำนาญงานด้านติดตั้งระบบไฟฟ้า และกลุ่มผู้ผลิตอุปกรณ์/เทคโนโลยีโซล่าร์เซลล์ ต่างมีแผนแตกไลน์ธุรกิจมาลงทุนผลิตไฟฟ้าจากพลังงานหมุนเวียนเช่นกัน ทำให้การแข่งขันมีแนวโน้มสูงขึ้น โดยเฉพาะการผลิตไฟฟ้าจากเชื้อเพลิงชีวมวล และก๊าซชีวภาพ ซึ่งต้องประมูลแข่งขันด้านราคา[8] (Competitive bidding) จึงอาจกดดันการทำกำไรของธุรกิจอยู่บ้าง

ความท้าทายในอนาคตของธุรกิจผลิตไฟฟ้ามาจากการใช้นวัตกรรม/เทคโนโลยีการผลิตเพื่อพัฒนาโรงไฟฟ้าจากพลังงานหมุนเวียนชนิดต่างๆ ทั้งด้านประสิทธิภาพการผลิต การเป็นมิตรต่อสิ่งแวดล้อม และด้านต้นทุน อาทิ (1) เทคโนโลยีการผลิตไฟฟ้าจากพลังงานแสงอาทิตย์ที่มีราคาถูกลง ทำให้สามารถแข่งขันด้านราคากับไฟฟ้าที่มาจากแหล่งผลิตอื่นๆ ได้ โดยเฉพาะการติดตั้งแผงผลิตไฟฟ้าจากพลังงานแสงอาทิตย์บนหลังคาบ้าน อาคารสำนักงาน หรือโรงงาน (2) การลงทุนโรงงานผลิตแบตเตอรี่ต้นแบบ Semi solid จะเป็นกลไกสำคัญในการเพิ่มประสิทธิภาพของโรงไฟฟ้าพลังงานหมุนเวียน (อาทิ แสงอาทิตย์ ลม และ Hybrid) และ (3) การพัฒนาระบบกักเก็บพลังงานอัจฉริยะ (Smart Energy Storage System: ESS) ทำให้การจัดเก็บและการใช้พลังงานมีประสิทธิภาพมากขึ้น โดยในปัจจุบัน บริษัท โกลบอล เพาเวอร์ ซินเนอร์ยี่ จำกัด (มหาชน) หรือ GPSC ร่วมกับ บริษัท พีทีทีโกลบอล เคมิคอล จำกัด (มหาชน) หรือ GC พัฒนาระบบ ESS เพื่อเพิ่มความมั่นคงและเพิ่มประสิทธิภาพการจ่ายไฟฟ้าให้แก่อาคารสำนักงานและศูนย์นวัตกรรมและเทคโนโลยีในจังหวัดระยอง รวมถึงโครงการนำร่องเมืองอัจฉริยะ (Smart city) ของสถาบันวิทยสิริเมธี

นอกจากนี้ นโยบายที่เปิดกว้างให้ภาคเอกชนผลิตไฟฟ้าได้มากขึ้น ในรูปแบบสัญญาซื้อขายไฟฟ้าระหว่างเอกชนกับเอกชน (Private Power Purchase Agreement) ทำให้ผู้บริโภคสามารถผลิตและขายไฟฟ้าเอง[9] (Prosumer) โดยเฉพาะการผลิตไฟฟ้าจากแสงอาทิตย์ ซึ่งต้นทุนการผลิตในปัจจุบันมีราคาน้อยกว่า 2 บาทต่อหน่วย เทียบกับ 6-7 บาทต่อหน่วยปี 2559 จึงคาดว่าจะจูงใจให้ผู้บริโภคหันมาผลิตไฟฟ้าใช้เองมากขึ้น แม้ในทางปฏิบัติยังมีปัญหาทางเทคนิคที่ต้องแก้ไข เช่น ผลกระทบจากความไม่สม่ำเสมอของกระแสพลังงานที่ผลิตได้ต่อระบบการจำหน่ายไฟฟ้า ปัญหาการจัดเก็บพลังงาน ทั้งยังต้องปรับเปลี่ยนระบบไฟฟ้าให้มีความยืดหยุ่นมากขึ้นเพื่อรองรับกลุ่ม Prosumer และระบบที่เกี่ยว ข้องอื่น ๆ เช่น การซื้อขายและการบริหารจัดการผู้ใช้ไฟฟ้า

มุมมองวิจัยกรุงศรี

ปี 2564-2566 คาดว่ารายได้ของผู้ผลิตไฟฟ้าเอกชนมีแนวโน้มเติบโต จากความต้องการใช้ไฟฟ้าในประเทศที่จะฟื้นตัวตามภาวะเศรษฐกิจ อย่างไรก็ตาม การแข่งขันของธุรกิจมีแนวโน้มรุนแรงขึ้น จากการเข้ามาของผู้ผลิตไฟฟ้าในกลุ่มพลังงานหมุนเวียน จึงอาจกดดันรายได้ของธุรกิจอยู่บ้าง

- ผู้ผลิตไฟฟ้าขนาดใหญ่ (IPP): คาดรายได้ปรับดีขึ้นเป็นลำดับ ตามความต้องการใช้ไฟฟ้าในประเทศและผลตอบแทนจากการลงทุนในต่างประเทศ สำหรับการลงทุนใหม่ในประเทศ ผู้ผลิตมีแนวโน้มขยายการลงทุนในโรงไฟฟ้าพลังงานหมุนเวียนมากขึ้น เนื่องจากแผน PDP2018 จะเปิดประมูลโรงไฟฟ้าใหม่จากก๊าซธรรมชาติ (เชื้อเพลิงหลัก) เพียง 700 เมกะวัตต์ในปี 2564-2565 ขณะที่การลงทุนโรงไฟฟ้าในต่างประเทศ (อาทิ เมียนมา สปป.ลาว อินโดนีเซีย ฟิลิปปินส์ ออสเตรเลีย และญี่ปุ่น) มีแนวโน้มเพิ่มขึ้นทั้งในส่วนของโรงไฟฟ้าเชื้อเพลิงก๊าซธรรมชาติ ถ่านหิน และพลังงานหมุนเวียน (โดยเฉพาะพลังงานแสงอาทิตย์ และพลังงานลม)

- ผู้ผลิตไฟฟ้าขนาดเล็ก (SPP): รายได้มีแนวโน้มเติบโตต่อเนื่อง ผลจาก (1) โรงไฟฟ้าเชื้อเพลิงก๊าซธรรมชาติระบบ Cogeneration (ทยอยสิ้นสุดอายุสัญญาปี 2562-2568) สามารถผลิตและจำหน่ายไฟฟ้าให้กับนิคมอุตสาหกรรมและสวนอุตสาหกรรมได้ต่อเนื่อง (2) การลงทุนใหม่ของโรงไฟฟ้าพลังงานหมุนเวียนแบบ SPP hybrid firm จะมีต้นทุนค่าเชื้อเพลิงต่ำกว่าราคาขายปลีกค่าไฟฟ้า (ต้นทุนประมาณ 1.81 บาทต่อหน่วย ขณะที่ราคาขายปลีกประมาณ 3.60 บาทต่อหน่วย) และ (3) การลงทุนโรงไฟฟ้าใหม่ในเขต EEC เพื่อรองรับความต้องการใช้ที่เพิ่มขึ้น

- ผู้ผลิตไฟฟ้าขนาดเล็กมาก (VSPP): รายได้เติบโตต่อเนื่อง โดยโอกาสขยายการลงทุนอาจจำกัดอยู่ในกลุ่มที่ได้รับการสนับสนุนตามแผน PDP และ AEDP ได้แก่ กลุ่มผู้ผลิตไฟฟ้าจากพลังงานแสงอาทิตย์ติดตั้งบนหลังคาภาคประชาชน ชีวมวล ก๊าซชีวภาพ และขยะ ซึ่งเป็นกลุ่มเป้าหมายที่ภาครัฐจะทยอยเปิดรับซื้อไฟฟ้า อย่างไรก็ตาม ผู้ประกอบการพลังงานไฟฟ้าที่ผลิตจากชีวมวล ขยะ และก๊าซชีวภาพ โดยเฉพาะรายใหม่อาจเผชิญข้อจำกัดด้านการขาดแคลนวัตถุดิบ ส่วนโครงการพลังงานลม ภาครัฐอาจทยอยเปิดรับซื้อไฟฟ้าจากโครงการใหม่ในปี 2565-2567 นอกจากนี้ การแข่งขันของธุรกิจมีแนวโน้มรุนแรง เนื่องจากผู้ประกอบการรายเดิมเร่งขยายกำลังการผลิต ประกอบกับการเข้ามาลงทุนของผู้ประกอบการรายใหม่ โดยเฉพาะกลุ่มที่มีศักยภาพด้านการเงินและเทคโนโลยี เช่น กลุ่ม IPP / SPP กลุ่มรับเหมาก่อสร้างงานวิศวกรรม/จัดหาออกแบบและก่อสร้าง ซึ่งมีความชำนาญงานด้านติดตั้งระบบไฟฟ้า และกลุ่มผู้ผลิตอุปกรณ์/เทคโนโลยีโซล่าร์เซลล์ เป็นต้น ซึ่งทั้ง 3 กลุ่มแตกไลน์ธุรกิจมาลงทุนผลิตไฟฟ้าจากพลังงานหมุนเวียนเพื่อเพิ่มรายได้

[1] สำนักนโยบายและแผนพลังงาน (EPPO) กำหนดแผนร่วมกับกรมพัฒนาพลังงานทดแทนและอนุรักษ์พลังงาน (DEDE) ปัจจุบันอยู่ภายใต้แผน PDP และ AEDP ฉบับพ.ศ. 2561-2580

[2] ราคารับซื้อไฟฟ้าสุทธิในอัตราพิเศษ สะท้อนมูลค่าต้นทุนที่แท้จริงของโครงการโรงไฟฟ้าประเภทต่างๆ มีระยะเวลารับซื้อตามสัญญา 20-25 ปี การเข้าร่วมโครงการใช้วิธีประมูลแข่งขัน (Competitive bidding) ภายใต้การกำกับดูแลของคณะกรรมการกำกับกิจการพลังงาน (ERC)

[3] ส่วนเพิ่มราคารับซื้อไฟฟ้าสำหรับผู้ผลิตไฟฟ้าจากพลังงานหมุนเวียน ระยะเวลารับซื้อ 7 ปี การเข้าร่วมโครงการมีลักษณะมาก่อนได้ก่อน (First-come first-served)

[4] ปริมาณคงเหลือในแหล่งปิโตรเลียมที่ค้นพบแล้วได้รับอนุมัติจากภาครัฐ มีแผนการผลิตที่กําหนดไว้ชัดเจน และคาดว่าจะผลิตได้อย่างคุ้มค่าเชิงพาณิชย์

[5] รวมกำลังการผลิตนอกระบบ (การผลิตไฟฟ้าของเอกชนเพื่อใช้เอง) แต่ไม่รวมกำลังการผลิตจากพลังน้ำขนาดใหญ่จำนวน 2,906 เมกะวัตต์

[6] สมมติฐานคือ (1) มาตรการประหยัดพลังงานเฉลี่ยปีละ 1,000 ล้านหน่วย และ (2) ผู้ผลิตเอกชนผลิตไฟฟ้าเพื่อใช้เอง (IPS) โดยไม่จำหน่ายเข้าระบบ EGAT และ/หรือ ผลิตเพื่อจำหน่ายให้ลูกค้าโดยตรง ปัจจุบันมีข้อมูลเฉพาะ IPS ที่มีขนาดมากกว่า 1 เมกะวัตต์

[7] กำหนดให้ SPP ดำเนินการก่อสร้างโรงไฟฟ้าใหม่เพื่อจำหน่ายไฟฟ้าให้แก่ EGAT โดยให้ใช้เชื้อเพลิงเดิมและได้รับอัตราซื้อไฟฟ้าตามประเภทเชื้อเพลิงก๊าซธรรมชาติหรือถ่านหิน

[8] ข้อเสนอด้านราคาจะถูกเรียงลำดับจากอัตราส่วนลดของ FiT คงที่จากมากไปหาน้อย ผู้ยื่นขอผลิตไฟฟ้าขนาดเล็กมาก (VSPP)_ที่เสนออัตราส่วนลดมากจะได้รับการพิจารณาคัดเลือก โดยคำนึงถึงศักยภาพระบบไฟฟ้า และปริมาณไฟฟ้า ตามเป้าหมายการรับซื้อ

[9] กฟผ. ให้ความหมายว่าเป็น Production by Consumer หรือการผลิตไฟฟ้าโดยผู้บริโภค โครงการนี้ยินยอมให้บ้านที่ติดตั้งแผงโซลาร์เซลล์สามารถขายไฟฟ้าส่วนที่เหลือใช้ให้บ้านที่อยู่ใกล้เคียงได้

.webp.aspx)