แนวโน้มอุตสาหกรรม

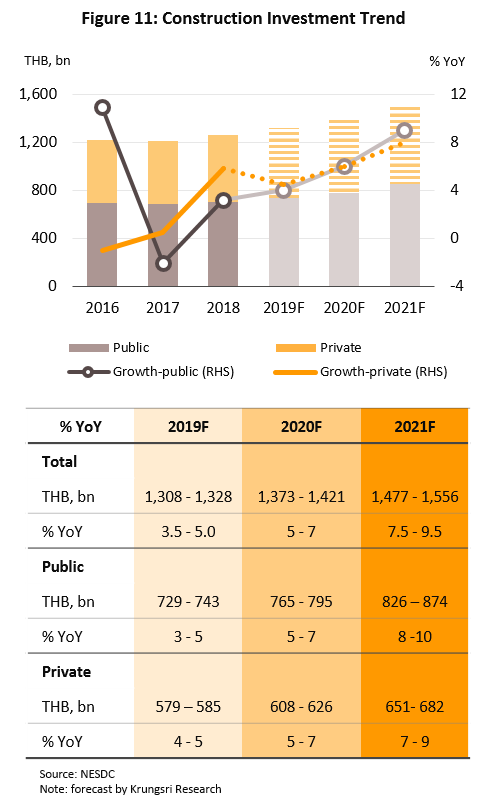

วิจัยกรุงศรีคาดว่ามูลค่าการลงทุนก่อสร้างโดยรวมในปี 2562 ปี 2563 และปี 2564 จะเติบโต 3.5-5.0%, 5-7% และ 7.5-9.5% YoY ตามลำดับ (ภาพที่ 11) ผลจากการเร่งลงทุนโครงการขนาดใหญ่ของภาครัฐและการลงทุนก่อสร้างภาคเอกชนที่คาดว่าจะเติบโตต่อเนื่องตามความเชื่อมั่นที่เพิ่มขึ้น

- งานก่อสร้างภาครัฐมีแนวโน้มขยายตัวเร่งขึ้น หลังมีคณะรัฐบาลใหม่

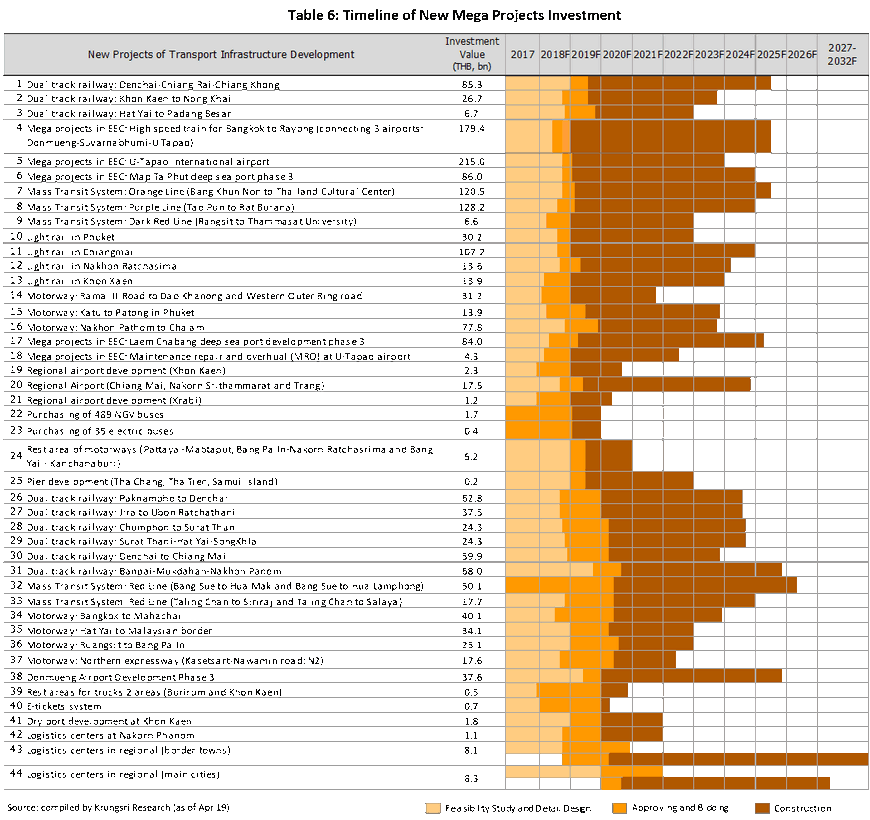

มูลค่าก่อสร้างภาครัฐในปี 2562 คาดว่าจะเติบโตไม่สูงนักในอัตรา 3-5% ผลจากการรอนโยบายที่ชัดเจนของรัฐบาลชุดใหม่ในช่วงครึ่งปีหลัง อย่างไรก็ตาม ปี 2563-2564 มีแนวโน้มขยายตัวเร่งขึ้นที่ 5-7% และ 8-10% ตามลำดับ เนื่องจากโครงการใหม่ที่เป็นโครงสร้างพื้นฐานขนาดใหญ่น่าจะเพิ่มขึ้นหลายโครงการ โดยเฉพาะ 1) โครงการในกรุงเทพมหานคร-ปริมณฑล เช่น รถไฟฟ้าสายสีม่วง (เตาปูน-ราษฎร์บูรณะ) 2) โครงการใน EEC อาทิ รถไฟความเร็วสูงเชื่อมสามสนามบิน สนามบินอู่ตะเภา และท่าเรือแหลมฉบังระยะที่ 3 และ 3) โครงการในจังหวัดหลัก (ได้แก่ เชียงใหม่ ขอนแก่น นครราชสีมา ภูเก็ต และพิษณุโลก) เช่น รถไฟฟ้ารางเบาและการขยายสนามบิน นอกจากนี้ยังมีแผนการลงทุนของภาครัฐ ในโครงการขนาดกลางและย่อมภายใต้งบประมาณประจำปี โดยส่วนใหญ่เป็นโครงการขยายและปรับปรุงโครงข่ายถนนของกรมทางหลวงและกรมทางหลวงชนบท

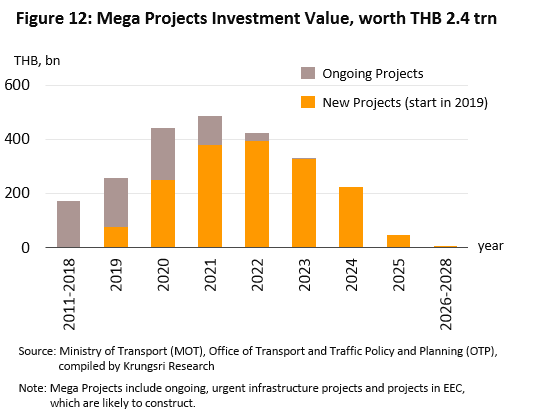

ทั้งนี้ ในระยะ 3 ปีข้างหน้า คาดว่าโครงการภาครัฐหลายโครงการที่มีความพร้อมและได้รับการอนุมัติจากคณะรัฐมนตรีแล้วจะเริ่มลงทุนทั้งในส่วนของการก่อสร้าง ระบบการเดินรถ และการบำรุงซ่อมแซม โดยโครงการที่จะเริ่มก่อสร้างได้ก่อนเป็นโครงการที่เข้าข่ายเงื่อนไขดังนี้ 1) กำลังอยู่ในขั้นตอนการคัดเลือกผู้รับเหมาแล้ว 2) กำลังเตรียมขายซองเพื่อเปิดประกวดราคา และ 3) โครงการที่คณะรัฐมนตรีอนุมัติให้ลงทุนโดยผ่านการพิจารณาจากคณะกรรมการสิ่งแวดล้อมแล้วในด้านผลกระทบทางสิ่งแวดล้อมและสุขภาพ

ในระยะต่อไปจะมีโครงการ PPP มากขึ้น โดยในส่วนของค่าใช้จ่ายด้านการก่อสร้างจะมีทั้งรูปแบบโครงการที่ภาครัฐรับผิดชอบและโครงการที่ภาคเอกชนรับผิดชอบ ทั้งนี้การกำหนดรูปแบบ PPP ขึ้นอยู่กับนโยบายรัฐและการเจรจาผลประโยขน์ที่จะเกิดขึ้นจากปริมาณผู้โดยสารตามที่คาดการณ์ไว้ แต่มีแนวโน้มที่โครงการ PPP ส่วนมากจะอยู่ในรูป PPP Net Cost มากกว่า PPP Gross Cost เนื่องจากเอกชนจะได้รับสิทธิในการจัดเก็บรายได้และช่วยลดต้นทุนการดำเนินงานของภาครัฐ

- งานก่อสร้างภาคเอกชนมีแนวโน้มเติบโตตามภาวะเศรษฐกิจและแรงเหนี่ยวนำที่มาจากผลของการลงทุนก่อสร้างภาครัฐ (Crowding in effects)

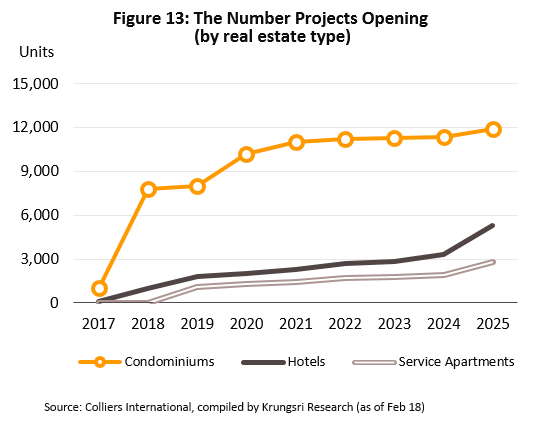

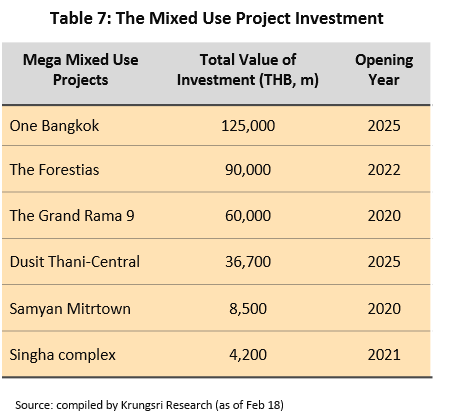

มูลค่าก่อสร้างของภาคเอกชนคาดว่าจะขยายตัว 4-5% ในปี 2562 ชะลอลงเล็กน้อยจากปี 2561 (ภาพที่ 11) การขยายตัวที่ชะลอลงดังกล่าวสอดคล้องกับภาวะเศรษฐกิจที่แผ่วลง การรอความคืบหน้าของการลงทุนโครงสร้างพื้นฐานภาครัฐ ตลอดจนความเข้มงวดของสถาบันการเงินในการปล่อยสินเชื่อเพื่อที่อยู่อาศัย รวมถึงผลกระทบจากเกณฑ์การกำกับดูแลสินเชื่อเพื่อที่อยู่อาศัยใหม่ที่มีผลบังคับใช้ในเมษายน 2562 ที่อาจทำให้งานก่อสร้างที่อยู่อาศัยในภาพรวมขยายตัวได้ในกรอบจำกัด ในปี 2563 และปี 2564 มีแนวโน้มเติบโตดีขึ้น 5-7% และ 7-9% ตามลำดับ อานิสงส์จาก 1) การเดินหน้าก่อสร้างโครงสร้างพื้นฐานคมนาคมที่เร่งตัวขึ้นจะเหนี่ยวนำงานก่อสร้างภาคเอกชน เช่น ที่อยู่อาศัย ให้ทยอยเพิ่มขึ้น รวมถึงที่อยู่อาศัยตามแนวเส้นทางรถไฟฟ้าในบางพื้นที่ (อาทิ รัชดาฯ-ลาดพร้าว พหลโยธิน รามคำแหง) 2) โครงการ EEC หนุนให้เกิดการก่อสร้าง เช่น อาคารพาณิชย์ นิคมอุตสาหกรรมและโรงแรม และ 3) โครงการก่อสร้างอื่นของภาคเอกชน อาทิ โครงการพัฒนา Mix-used (เช่น One Bangkok และ The Grand Rama 9) ซึ่งเป็นรูปแบบการพัฒนาอสังหาริมทรัพย์รูปแบบใหม่ที่มีแนวโน้มเติบโตต่อเนื่อง (ภาพที่ 13 และตารางที่ 7)

แนวโน้มผลประกอบการของผู้รับเหมาก่อสร้างโดยรวมระยะ 3 ปีข้างหน้าจะเติบโตต่อเนื่อง โดยผู้รับเหมาที่เน้นรับงานก่อสร้างโครงการภาครัฐจะมีงานในมือ (Backlog) เพิ่มขึ้น ในปี 2562 รายได้กลุ่มนี้จะขยับขึ้นเล็กน้อย เนื่องจากโครงการขนาดใหญ่ต้องรอคณะรัฐบาลใหม่ในช่วงครึ่งปีหลัง และจะเร่งขึ้นในช่วงปี 2563-2564 ตามการลงทุนโครงการขนาดใหญ่และขนาดเล็กที่จะก่อสร้างพร้อมกันตามแผนหลายโครงการ ด้านผู้รับเหมาก่อสร้างที่เน้นรับงานภาคเอกชน ในปี 2562 รายได้มีแนวโน้มเติบโตชะลอลงจากผลของการชะลอตัวทั้งเศรษฐกิจ การรอความคืบหน้าของโครงสร้างพื้นฐาน รวมถึงเกณฑ์การกำกับดูแลสินเชื่อเพื่อที่อยู่อาศัยใหม่ที่เข้มงวดขึ้นที่อาจมีผลต่อผู้ประกอบการในการตัดสินใจลงทุนโครงการใหม่ และในช่วงปี 2563-2564 รายได้ผู้ประกอบการมีแนวโน้มขยายตัวดีขึ้นตามแรงหนุนของอุปสงค์การลงทุนภาคอสังหาริมทรัพย์ที่จะปรับตัวดีขึ้นตามภาวะเศรษฐกิจและการก่อสร้างโครงสร้างพื้นฐานของภาครัฐ

สำหรับแนวโน้มผลประกอบการจำแนกตามขนาดผู้ประกอบการ ผู้รับเหมารายใหญ่มีโอกาสรับงานเพิ่มขึ้นจากโครงการภาครัฐและโครงการขนาดใหญ่ของภาคเอกชน รวมถึงโครงการก่อสร้างในต่างประเทศโดยเฉพาะกลุ่ม CLMV ซึ่งมีการลงทุนโครงสร้างพื้นฐานอย่างต่อเนื่อง แต่ในปี 2562 รายได้ของผู้รับเหมากลุ่มนี้อาจเติบโตไม่มากนัก ผลจากการเบิกจ่ายค่างวดงานของโครงการภาครัฐที่อาจล่าช้าจากการเลือกตั้งคณะรัฐบาลชุดใหม่ในช่วงครึ่งแรกของปี 2562 แต่จะมีทิศทางขยายตัวดีขึ้นในช่วงปี 2563-2564 ตามความชัดเจนทางการเมืองและการเร่งลงทุนโครงการขนาดใหญ่ ด้านผู้รับเหมารายกลางและรายย่อยจะได้อานิสงส์จาก 1) งานรับเหมาช่วงต่อจากรายใหญ่ที่มีงานในมือ (Backlog) จำนวนมากแม้จะมี Margin ต่ำ และ 2) การรับเหมางานโดยตรงจากโครงการภาคอสังหาริมทรัพย์ที่ขยายตัวดีขึ้น อย่างไรก็ดี ผู้รับเหมารายกลางและรายย่อยบางกลุ่มอาจมีข้อจำกัดด้านการบริหารจัดการทางการเงิน ทำให้ไม่สามารถสต็อกวัสดุก่อสร้างในปริมาณมาก หรือมีการพึ่งพากำลังแรงงานคนมากกว่าเครื่องจักร ส่งผลให้มีต้นทุนดำเนินการสูงกว่าผลประกอบการจึงเติบโตได้ไม่มาก

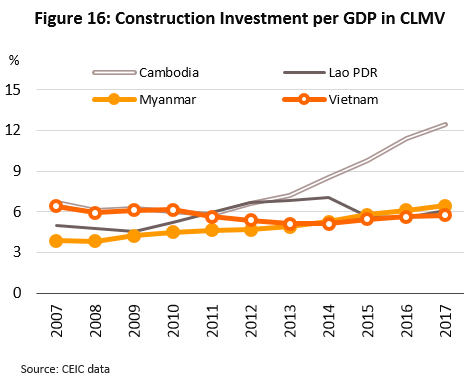

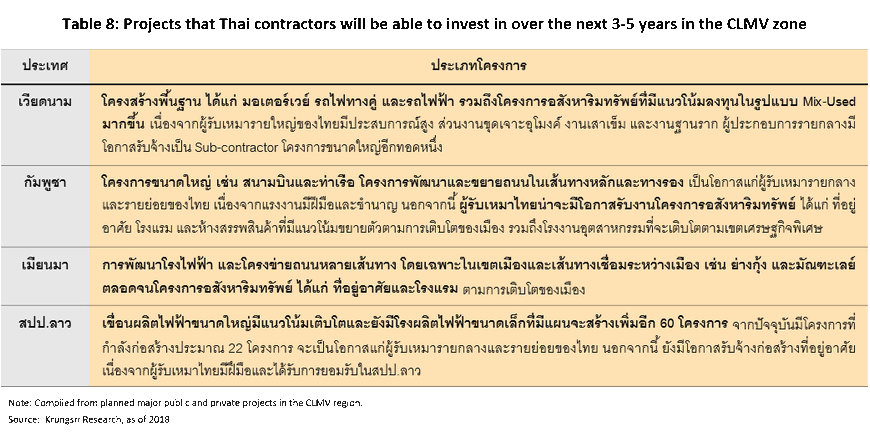

นอกจากปริมาณงานก่อสร้างในไทยที่มีโอกาสเติบโต งานก่อสร้างในกลุ่มประเทศเพื่อนบ้าน CLMV (กัมพูชา สปป.ลาว เมียนมา และกัมพูชา) ระยะ 3 ปีข้างหน้ามีแนวโน้มขยายตัวเช่นกัน (พิจารณาจากที่ผ่านมาในช่วงปี 2555-2560 มูลค่าก่อสร้างต่อ GDP เพิ่มขึ้นเป็นลำดับ โดยกัมพูชาเป็นประเทศที่ภาคก่อสร้างขยายตัวเฉลี่ยสูงถึง 25% ต่อปี รองลงมาคือ เมียนมา สปป.ลาว และเวียดนาม เติบโต 19% 12% และ 10% ต่อปี, ภาพที่ 16) ซึ่งเป็นโอกาสของผู้รับเหมาไทยที่จะเข้าไปรับงานก่อสร้างมากขึ้น ทั้งนี้ ประเภทโครงการที่ผู้รับเหมาไทยมีความเชี่ยวชาญและเป็นโครงการก่อสร้างที่คาดว่าจะมีโอกาสขยายตัวตามแผนการลงทุนของภาครัฐและเอกชนใน CLMV ในระยะข้างหน้า สามารถสรุปได้ดังตารางที่ 8 (กดเพื่ออ่านต่อฉบับเต็มและดาวน์โหลดบทวิเคราะห์ ธุรกิจก่อสร้างใน CLMV: โอกาสของผู้ประกอบการไทย)

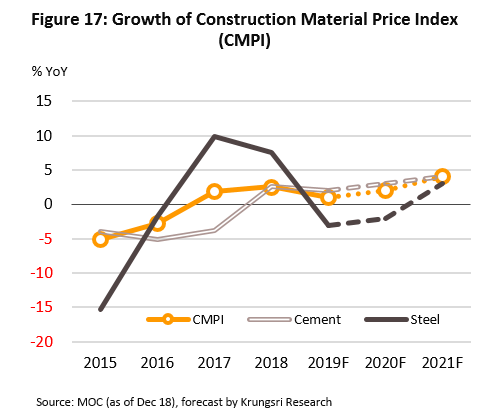

ปัจจัยหลักที่อาจมีผลต่อต้นทุนการก่อสร้างในระยะ 3 ปีข้างหน้า ได้แก่ แนวโน้มวัสดุก่อสร้าง (คิดเป็น 60% ของต้นทุนรวม) และแรงงาน (คิดเป็น 20% ของต้นทุนรวม)

- ด้านวัสดุก่อสร้าง คาดว่าราคาโดยรวมจะทรงตัวในปี 2562 และทยอยขยับขึ้นในช่วงปี 2563-2564 ตามความต้องการใช้วัสดุก่อสร้างที่เพิ่มขึ้น โดยกลุ่มปูนซีเมนต์ ราคามีแนวโน้มเพิ่มขึ้น 1-2% ต่อปี ผลจากอุปสงค์เติบโตตามโครงการภาครัฐและภาคเอกชนที่จะลงทุนพร้อมกันหลายโครงการ ขณะที่สินค้ากลุ่มเหล็กก่อสร้าง ราคามีทิศทางปรับลดลงที่ -1.5% ถึง -3.5% ในช่วงปี 2562-2563 ตามราคาเหล็กในตลาดโลกซึ่งอาจมีผลให้เหล็กวัตถุดิบที่ต้องนำเข้าปรับราคาลงกดดันให้ราคาเหล็กในไทยปรับลดลงตาม อย่างไรก็ดี คาดว่าราคาเหล็กจะเพิ่มขึ้น 2-4% ในปี 2564 เนื่องจากความต้องการใช้เหล็กก่อสร้างในประเทศมีแนวโน้มเติบโตสูงขึ้นจากที่จะมีการก่อสร้างโครงการรถไฟพร้อมกันหลายโครงการ ทั้งรถไฟทางคู่ รถไฟฟ้า และรถไฟความเร็วสูง ประกอบกับภาครัฐมีนโยบายสนับสนุนให้ใช้เหล็กก่อสร้างในประเทศมากขึ้นเพื่อลดการนำเข้า

- ด้านแรงงาน ปัญหาการขาดแคลนแรงงานคาดว่าจะกระทบเฉพาะกลุ่มผู้รับเหมารายกลางและรายย่อย ผลจาก 1) กลุ่มนี้ยังใช้แรงงานก่อสร้างเป็นหลักเนื่องจากเทคโนโลยีการก่อสร้างใหม่ที่ช่วยลดกำลังแรงงานต้องลงทุนสูง และ 2) แรงงานไทยส่วนมากจะไม่นิยมทำงานในไซต์ก่อสร้าง ทำให้ยังต้องใช้แรงงานต่างด้าวซึ่งกฎระเบียบการใช้แรงงานต่างด้าวระยะข้างหน้าอาจเข้มงวดมากขึ้น ส่วนด้านต้นทุนแรงงานคาดว่าจะไม่มีผลกระทบต่อต้นทุนการก่อสร้างมากนัก ผลจากค่าจ้างแรงงานก่อสร้างในกลุ่มที่มีฝีมือส่วนใหญ่ในปัจจุบันมีอัตราที่สูงกว่าค่าจ้างขั้นต่ำอยู่แล้ว

มุมมองวิจัยกรุงศรี:

รายได้ของผู้รับเหมาก่อสร้างทั้งกลุ่มที่เน้นรับงานภาครัฐและภาคเอกชนในปี 2562 คาดว่าจะเติบโตไม่มาก เนื่องจากการลงทุนน่าจะเริ่มชัดเจนในช่วงครึ่งหลังของปี ภายหลังที่มีคณะรัฐบาลชุดใหม่ และในปี 2563-2564 รายได้ของทั้งสองกลุ่มจะขยายตัวดีขึ้น

- รายได้ของผู้รับเหมางานก่อสร้างโครงการวิศวกรรมโยธาขนาดใหญ่ คาดว่าจะขยายตัวตามโครงสร้างพื้นฐานของภาครัฐที่มีแนวโน้มเติบโตดีขึ้นในช่วงปี 2563-2564 โดยรายใหญ่และรายกลาง รายได้จะขยายตัวดีเนื่องจากมีศักยภาพในการรับผิดชอบงานก่อสร้างโครงการขนาดใหญ่ทั้งของภาครัฐ อาทิ รถไฟฟ้า และของภาคเอกชน เช่น สนามบินบางแห่งที่ลงทุนโดยสายการบินเอกชน สำหรับรายเล็ก คาดว่ารายได้จะกระเตื้องขึ้น อานิสงส์จากการรับเหมาช่วงในโครงการขนาดใหญ่จากผู้รับเหมารายใหญ่และรายกลางที่แบ่งสัดส่วนงานก่อสร้างต่อให้อีกทอดหนึ่ง

- รายได้ของผู้รับเหมางานก่อสร้างภาคเอกชนในกลุ่มที่อยู่อาศัยและอาคารทั่วไป และกลุ่มอาคารสูงและอาคารขนาดใหญ่มีแนวโน้มขยายตัวแต่ในอัตราที่ไม่สูงนัก โดยเฉพาะปี 2562 ซึ่งภาวะเศรษฐกิจชะลอลง แต่มีทิศทางปรับดีขึ้นในปี 2563-2564 ตามความเชื่อมั่นในการลงทุนของภาคเอกชนที่จะเพิ่มขึ้นตามการเร่งตัวของโครงสร้างพื้นฐานต่างๆ หากพิจารณาตามขนาดรายได้ของผู้ประกอบการ รายใหญ่และรายกลาง รายได้โดยรวมคาดว่าจะเติบโตดี โดยเฉพาะกลุ่มที่เน้นรับงานโครงการ Mixed Use น่าจะมี Backlog เพิ่มขึ้นต่อเนื่อง นอกจากนี้ผู้รับเหมาที่รับงานก่อสร้างในต่างประเทศ โดยเฉพาะกลุ่มประเทศ CLMV ยังมีช่องทางเพิ่มรายได้จากทั้งโครงสร้างพื้นฐาน โครงการที่อยู่อาศัย อาคารพาณิชยกรรม และโรงงานอุตสาหกรรม ซึ่งกำลังขยายการลงทุนอย่างต่อเนื่อง

สำหรับรายเล็ก รายได้รวมมีทิศทางชะลอตัว ผลจากงานก่อสร้างโครงการขนาดเล็กน่าจะยังไม่ฟื้นตัว ประกอบกับมีข้อจำกัดด้านการบริหารจัดการต้นทุนจึงส่งผลให้อัตรากำไรอาจหดตัว

[1] คำนวณจากโครงสร้างต้นทุนของผู้ประกอบการรายใหญ่และตารางปัจจัยการผลิตผลผลิต, NESDC 2010