มูลค่าจำหน่ายยาในประเทศปี 2564 มีแนวโน้มขยายตัว 2.5% ชะลอลงจากปี 2563 ผลจากการแพร่ระบาดของไวรัส COVID-19 ที่รุนแรงและแผ่ลามไปทั่วประเทศ ทำให้คาดว่าจำนวนผู้เข้ารับบริการในโรงพยาบาลสำหรับโรคที่ไม่รุนแรงจะลดลง ขณะที่

ปี 2565-2566 คาดว่ามูลค่าจำหน่ายยาจะขยายตัวเฉลี่ย 3.5% ต่อปี เนื่องจาก (1) กระแสการใส่ใจสุขภาพของคนไทยเพิ่มขึ้นหลังการระบาดรุนแรงของไวรัส COVID-19 (2) จำนวนประชากรผู้สูงอายุที่เพิ่มขึ้น ทำให้การเจ็บป่วยมีแนวโน้มเพิ่มขึ้นโดยเฉพาะโรคไม่ติดต่อเรื้อรัง (3) การเข้าถึงช่องทางการรักษาที่ดีขึ้นภายใต้ระบบประกันสุขภาพถ้วนหน้า และ (4) ผู้ป่วยต่างชาติมีแนวโน้มกลับมาใช้บริการมากขึ้น

ภาวะการแข่งขันของอุตสาหกรรมยาในประเทศมีแนวโน้มรุนแรงขึ้น จาก (1) ผลิตภัณฑ์ยานำเข้าราคาถูกจากอินเดียและจีน (2) การเพิ่มขึ้นของนักลงทุนรายใหม่จากต่างชาติ ซึ่งใช้ไทยเป็นฐานการผลิตยาชื่อสามัญเพื่อรองรับตลาดในประเทศและตลาดส่งออก (3) การเข้ามาลงทุนของกลุ่มทุนจากธุรกิจอื่น และ (4) ต้นทุนของผู้ผลิตยาในประเทศมีแนวโน้มสูงขึ้นจากค่าใช้จ่ายในการปรับปรุงโรงงานผลิตยาให้ได้ตามมาตรฐาน GMP-PIC/S รวมถึงราคาวัตถุดิบนำเข้าที่มีแนวโน้มสูงขึ้น

ข้อมูลพื้นฐาน

อุตสาหกรรมยา หมายรวมถึง ยาแผนปัจจุบัน และเวชภัณฑ์ที่ใช้ในการวินิจฉัยและรักษาโรคทุกประเภท โดยยาแผนปัจจุบันแบ่งเป็น 2 ประเภท คือ

1) ยาต้นตำรับ/ยาต้นแบบ (Original drug) หรือเรียกว่า ยาจดสิทธิบัตร (Patented drug) คือยาที่ผ่านการวิจัยและพัฒนาซึ่งต้องใช้ระยะเวลานานในการศึกษาวิจัย จึงมีค่าใช้จ่ายด้านการลงทุนสูง ผู้ผลิตยาต้นตำรับจะได้รับสิทธิบัตรผูกขาดในการผลิตยาเป็นเวลา 20 ปี[1] เมื่อสิทธิบัตรสิ้นสุดลง ผู้ผลิตรายอื่นสามารถผลิตยานั้นออกจำหน่ายได้

2) ยาชื่อสามัญ (Generic drug) เป็นการผลิตลอกเลียนสูตรยาต้นตำรับ/ยาต้นแบบซึ่งหมดสิทธิบัตรไปแล้ว โดยผลิตขึ้นภายใต้เครื่องหมายการค้าที่ไม่ใช่เครื่องหมายการค้าตามสิทธิของผู้ครองสิทธิบัตรยา แต่มีตัวยาสำคัญชนิดเดียวกับยาต้นตำรับ เนื่องจากการผลิตใช้วัตถุดิบที่มีต้นทุนต่ำกว่าและไม่มีค่าใช้จ่ายในการวิจัยตัวยา ต้นทุนในการผลิตยาชื่อสามัญจึงต่ำกว่ายาต้นตำรับมาก

อุตสาหกรรมยาและเวชภัณฑ์เป็นอุตสาหกรรมที่ใช้เงินลงทุนสูงในการวิจัยและพัฒนาวัตถุดิบและตัวยาใหม่อย่างต่อเนื่อง ทำให้ฐานการผลิตยาและเวชภัณฑ์หลักของโลกโดยเฉพาะยาจดสิทธิบัตรหรือยาต้นแบบกระจุกตัวอยู่ในกลุ่มประเทศพัฒนาแล้ว ได้แก่ สหรัฐฯ ยุโรป และญี่ปุ่น ซึ่งมีศักยภาพทั้งด้านบุคลากร องค์ความรู้และเทคโนโลยีการผลิตขั้นสูง โดยประเทศเหล่านี้สามารถผลิตเพื่อส่งออกยาและเวชภัณฑ์ตอบสนองความต้องการในตลาดโลก (ภาพที่ 1) ขณะที่ประเทศกำลังพัฒนาส่วนใหญ่ยังเป็นเพียงผู้นำเข้ายาต้นตำรับ/ต้นแบบซึ่งมีราคาสูง

โครงสร้างอุตสาหกรรมยาแผนปัจจุบันแบ่งตามขั้นตอนการผลิต (ภาพที่ 2)

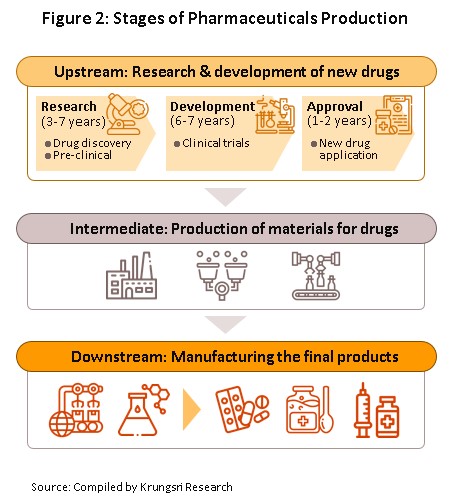

1) ขั้นต้น คือ การวิจัยค้นคว้าพัฒนายาตัวใหม่

2) ขั้นกลาง คือ การผลิตวัตถุดิบตัวยา เพื่อใช้ในการผลิตยาสำเร็จรูป ได้แก่ ตัวยาสำคัญ (Active ingredient) และตัวยาช่วย (Inert substance) ที่เร่งให้เกิดปฏิกิริยา การผลิตในขั้นนี้เป็นการผลิตตัวยาที่ค้นพบแล้ว และคิดค้นพัฒนาเฉพาะเทคนิคการผลิตหรือเปลี่ยนโครงสร้างโมเลกุลต้นแบบเพื่อให้ได้ตัวยานั้น จึงเป็นขั้นตอนการผลิตที่ต้องใช้เทคโนโลยีขั้นสูงและเงินทุนจำนวนมาก

3) ขั้นปลาย คือ การผลิตยาสำเร็จรูป เป็นการพัฒนาสูตรตำรับยา โดยนำเข้าวัตถุดิบตัวยาสำคัญจากต่างประเทศมาผสมและผลิตเป็นยาสำเร็จรูปในรูปแบบต่างๆ เช่น ยาเม็ด ยาน้ำ ยาแคปซูล ยาครีม ยาผง และยาฉีด เป็นต้น

อุตสาหกรรมยาแผนปัจจุบันของไทยส่วนใหญ่จะอยู่ในขั้นปลายคือการผลิตยาสำเร็จรูป ยาที่ผลิตได้ในประเทศเป็นยาชื่อสามัญ (Generic drug) ซึ่งผู้ผลิตจะนำเข้าวัตถุดิบตัวยาสำคัญจากต่างประเทศมาผสมและผลิตเป็นยาสำเร็จรูปในรูปแบบต่างๆ โดยไทยนำเข้าวัตถุดิบยาสัดส่วนสูงประมาณ 90% ของปริมาณวัตถุดิบที่ใช้ในการผลิตยาสำเร็จรูปทั้งหมด กลุ่มยาที่มีมูลค่าการผลิตสูงสุด ได้แก่ กลุ่มยาแก้ปวด/แก้ไข้

สำนักงานคณะกรรมการอาหารและยา หรือ อย. (Food and Drug Administration: FDA) ระบุว่าไทยมีโรงงานผลิตยาแผนปัจจุบันที่ได้การรับรองมาตรฐานการผลิต (Good Manufacturing Practice: GMP) จำนวน 148 แห่ง (ข้อมูล ณ สิงหาคม 2564) ในจำนวนนี้ไม่เกิน 5% สามารถผลิตวัตถุดิบตัวยาสำคัญ (Active ingredient) ได้เอง (อาทิ อลูมินั่มไฮดรอกไซด์ แอสไพริน โซเดียมไบคาร์บอเนต และดีเฟอริโพรน) ตัวยาสำคัญที่ผลิตได้จะถูกใช้ในการผลิตยาสำเร็จรูปของโรงงานตนเองเป็นหลัก สำหรับการวิจัยค้นคว้าพัฒนายาตัวใหม่ในประเทศไทย มีเฉพาะการคิดค้นวัคซีน อาทิ วัคซีน HIV วัคซีนป้องกันโรคไข้หวัดนก/ไข้หวัดใหญ่ เป็นต้น ทั้งนี้ ผู้ประกอบการในอุตสาหกรรมยา แบ่งได้เป็น 2 กลุ่ม (ภาพที่ 3) ดังนี้

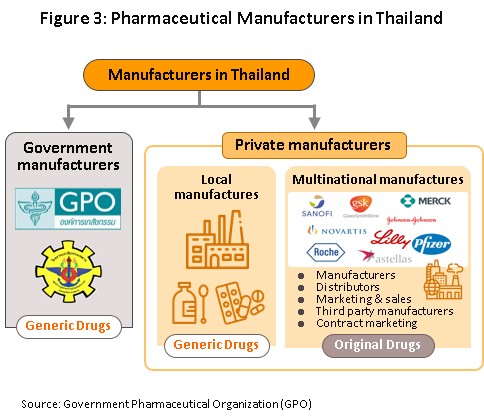

กลุ่มที่ 1 หน่วยงานภาครัฐ ได้แก่ องค์การเภสัชกรรม (Government Pharmaceutical Organization: GPO) ซึ่งเป็นทั้งผู้ผลิตยาหลักและยานำเข้าเพื่อจำหน่ายในราคาถูก และโรงงานเภสัชกรรมทหารซึ่งเน้นผลิตยาชื่อสามัญ (Generic drug) จำหน่ายในประเทศทดแทนยานำเข้า ทั้งนี้ ภายใต้พระราชบัญญัติ (พ.ร.บ.) การจัดซื้อจัดจ้างและการบริหารพัสดุภาครัฐ พ.ศ. 2560 ระบุให้องค์การเภสัชกรรมอยู่ในฐานะผู้ประกอบการเช่นเดียวกับภาคเอกชนในอุตสาหกรรมเดียวกัน ทำให้ส่วนราชการไม่จำเป็นต้องซื้อยาจากองค์การเภสัชกรรมเป็นหลัก (เดิมต้องซื้อยาจากองค์การเภสัชไม่น้อยกว่า 60-80% ของงบประมาณ) ทำให้เกิดการแข่งขันในตลาดมากขึ้นระหว่างองค์การเภสัชกรรมและผู้ประกอบการเอกชน ซึ่งรวมถึงต่างชาติที่ผลิตยาราคาถูกออกมาจำหน่าย เช่น อินเดียและจีน

กลุ่มที่ 2 บริษัทยาภาคเอกชน แบ่งเป็น (1) บริษัทยาของคนไทย เป็นบริษัทที่คนไทยถือหุ้นใหญ่ ส่วนใหญ่ผลิตยาชื่อสามัญทั่วไป และมีราคาไม่สูงเช่น บริษัทเบอร์ลินฟาร์มาซูติคอลอินดัสตรี บริษัทไทยนครพัฒนา บริษัทสยามฟาร์มาซูติคอล บริษัทไบโอฟาร์มเคมิคอล บริษัทสยามเภสัช เป็นต้น ส่วนผู้ผลิตที่มีการรับจ้างผลิตร่วมด้วย (Contract manufacturers) อาทิ บริษัทไบโอแลป บริษัทเมก้าไลฟ์ไซแอ็นซ์ และบริษัทโอลิค (ประเทศไทย) และ (2) บริษัทยาของต่างชาติ (Multinational companies: MNCs) ถือหุ้นส่วนใหญ่โดยต่างชาติ เป็นตัวแทนนำเข้ายาต้นตำรับหรือยาจดสิทธิบัตร (Original drug) มาจำหน่ายในราคาค่อนข้างสูง และบางรายเข้ามาตั้งโรงงานผลิตยาสำเร็จรูปในไทย อาทิ Pfizer Novartis GlaxoSmithKline Sanofi-Aventis และ Roche (ภาพที่ 4)

ประเทศไทยบังคับใช้กฎหมายเกี่ยวกับการผลิตยาในประเทศ 2 ฉบับ ได้แก่ “พระราชบัญญัติสิทธิบัตร” (กฎหมายทรัพย์สินทางปัญญา) ซึ่งเป็นการคุ้มครองสิทธิ์ผู้คิดค้นยา โดยมีกรมทรัพย์สินทางปัญญาเป็นหน่วยงานรับจดสิทธิบัตรยา และ “พระราชบัญญัติยา พ.ศ. 2510 และฉบับแก้ไขเพิ่มเติม” [2] ซึ่งมีบทบัญญัติในส่วนที่เกี่ยวกับการผลิต นำเข้า และขาย ยาในประเทศ โดยมีสํานักงานคณะกรรมการอาหารและยา (อย.) เป็นหน่วยงานกำกับดูแล และรับผิดชอบในการออกใบอนุญาตและลงทะเบียนยาที่จะจำหน่ายในประเทศ

ปัจจุบันผู้ผลิตยาเอกชนในประเทศเผชิญแรงกดดัน จาก (1) การเข้ามาแข่งขันของยาราคาถูกจากอินเดียและจีนที่มีต้นทุนการผลิตต่ำกว่าไทย (2) ผู้ผลิตภาคเอกชนยังค่อนข้างเสียเปรียบองค์การเภสัชกรรมทั้งด้านต้นทุนการผลิตและโอกาสการเข้าถึงช่องทางการจัดจำหน่าย (3) กระทรวงสาธารณสุขและกรมบัญชีกลางกำหนดราคากลางยา เพื่อควบคุมค่าใช้จ่ายด้านยา และทำให้สถานพยาบาลของรัฐสามารถจัดซื้อยาในราคาที่เหมาะสม เป็นข้อจำกัดต่อการปรับขึ้นราคายาบางประเภท และ (4) การปฏิบัติตามมาตรฐาน GMP-PIC/S[3] เนื่องจากไทยเป็นสมาชิกการตรวจประเมินยาแห่งสหภาพยุโรป (Pharmaceutical Inspection Co-operation Scheme) ทำให้ภาระต้นทุนของผู้ผลิตเพิ่มขึ้น

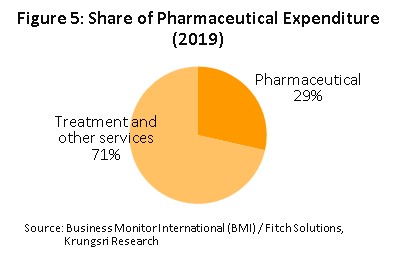

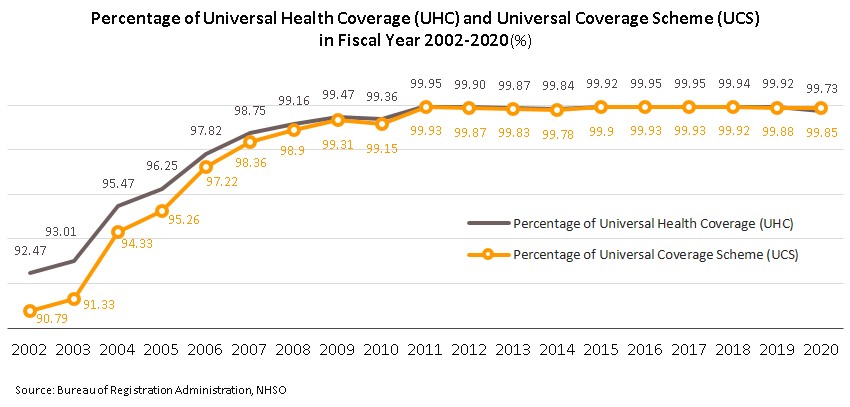

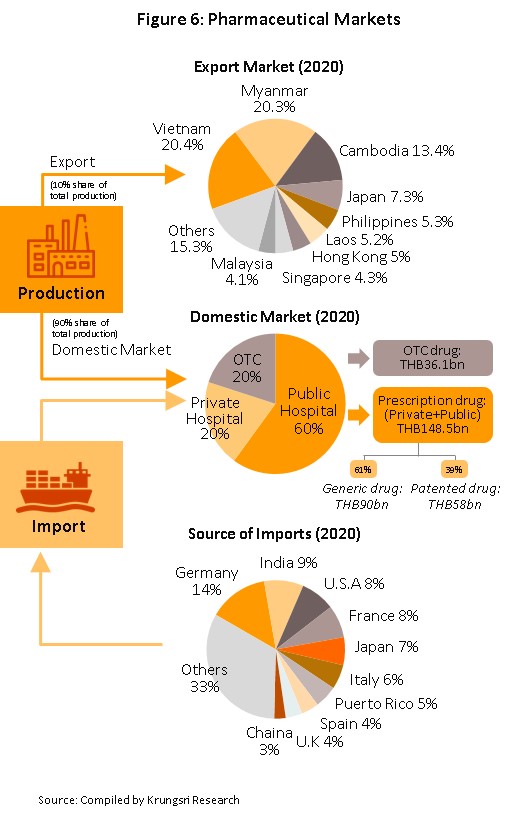

ยาที่ผลิตในประเทศประมาณ 90% ถูกใช้บริโภคในประเทศและอีก 10% เป็นการผลิตเพื่อส่งออก ขณะที่ในด้านผู้บริโภค ค่าใช้จ่ายด้านยามีมูลค่า 29.0% ของค่าใช้จ่ายในการรักษาพยาบาลทั้งหมด (ภาพที่ 5) อนึ่งจากความก้าวหน้าของระบบหลักประกันสุขภาพถ้วนหน้า (Universal Health Coverage: UHC) ของไทย โดยเฉพาะระบบประกันสุขภาพแห่งชาติ (The Universal Coverage Scheme: UCS) ที่ครอบคลุมประชากรถึง 99.85% ของผู้มีสิทธิ์ในระบบประกันสุขภาพของประเทศ (Box 1) ทำให้คนไทยมีโอกาสเข้าถึงการรักษาพยาบาลซึ่งย่อมหมายถึงการบริโภคยาที่จะมีอัตราสูงขึ้นตามไปด้วย

BOX 1 การบริการด้านการแพทย์และสาธารณสุขของไทย

ประเทศไทยประกาศใช้ระบบหลักประกันสุขภาพถ้วนหน้า (Universal Health Coverage: UHC) ในปี 2545 โดยออกเป็นพระราชบัญญัติหลักประกันสุขภาพแห่งชาติ ปัจจุบันครอบคลุมประชากร 99.73% ของผู้มีสิทธิในระบบประกันสุขภาพของประเทศ โครงการนี้มีบทบาทสำคัญต่อการผลิตและบริโภคยาในประเทศ ทั้งส่งผลให้หน่วยงานภาครัฐกลายเป็นผู้บริโภคยามากที่สุด โดยประชากรไทยเข้าถึงบริการทางการแพทย์และสาธารณสุขผ่านระบบประกันสุขภาพของภาครัฐ 3 กองทุนหลัก ได้แก่

- กองทุนหลักประกันสุขภาพแห่งชาติ (The Universal Coverage Scheme: UCS) หรือสิทธิ์บัตรทองหรือโครงการ 30 บาทรักษาทุกโรค เป็นกองทุนที่มีขนาดใหญ่สุด ให้สิทธิรักษาพยาบาลแก่ประชาชนทั่วไป โดยรัฐเป็นผู้จัดหาบริการทางการแพทย์ผ่านโรงพยาบาลรัฐและสถานพยาบาลเอกชนที่เข้าร่วมเป็นพันธมิตรในโครงการ ทั้งนี้ ปี 2563 ประชากรไทยผู้มีหลักประกันสุขภาพแห่งชาติมีจำนวน 47.61 ล้านคน หรือประมาณ 71% ของประชากรทั้งหมด คิดเป็นความครอบคลุมสิทธิหลักประกันสุขภาพแห่งชาติ 99.85% เพิ่มขึ้นจาก 90.79% ในปี 2545

- กองทุนประกันสังคม (The Social Security Scheme: SSS) จัดตั้งในปี 2533 มีขนาดใหญ่อันดับ 2 รองจากกองทุนหลักประกันสุขภาพแห่งชาติ สมาชิกในกองทุนหรือ “ผู้ประกันตน” โดยในปี 2563 ผู้มีสิทธิประกันสังคม 12.55 ล้านคน คิดเป็น 18% ของประชากรทั้งหมด งบประมาณมาจากการจ่ายเงินสมทบเข้ากองทุน 3 ฝ่าย คือ ผู้ประกันตน นายจ้างและรัฐบาล สมาชิกสามารถใช้บริการสถานพยาบาลของรัฐและเอกชนที่ร่วมโครงการ

- กองทุนสวัสดิการรักษาพยาบาลข้าราชการ (The Civil Servant Medical Benefit Scheme: CSMBS) จัดตั้งในปี 2506 โดยปี 2563 สิทธิสวัสดิการข้าราชการ/รัฐวิสาหกิจมีจำนวน 5.2 ล้านคน คิดเป็น 8% ของประชากรทั้งหมด ข้าราชการและครอบครัวสามารถเบิกค่ารักษาพยาบาลได้โดยไม่ต้องจ่ายเงินสมทบใดๆ ในสถานพยาบาลรัฐและเอกชนที่ร่วมโครงการ

สำหรับช่องทางการจำหน่ายยาในประเทศ แบ่งเป็น 2 ช่องทาง ดังนี้ (ภาพที่ 6)

- การจำหน่ายผ่านโรงพยาบาล: ระบบสวัสดิการสาธารณสุขของรัฐที่ครอบคลุมข้าราชการและชาชนส่วนใหญ่ ส่งผลให้มูลค่าการจำหน่ายยาผ่านโรงพยาบาลมีสัดส่วนถึง 80% ของตลาดยาทั้งหมด แบ่งเป็นโรงพยาบาลรัฐสัดส่วน 60% ของมูลค่าตลาดยารวม และโรงพยาบาลเอกชน 20% โดยยาที่จำหน่ายผ่านโรงพยาบาลเป็นยาที่ต้องสั่งจ่ายโดยแพทย์ เรียกว่า Prescription drug จำแนกเป็น (1) ยาชื่อสามัญ (Generic drug) สัดส่วน 61% ของมูลค่ายาที่จำหน่ายผ่านโรงพยาบาลทั้งหมด และ (2) ยาจดสิทธิบัตร (Patented drug) สัดส่วน 39% แต่มีการเติบโตในอัตราที่สูงกว่ายาชื่อสามัญ ตามความต้องการใช้ในกลุ่มโรคไม่ติดต่อเรื้อรัง (Non-communicable diseases: NCDs) อาทิ ยาลดความดันโลหิตสูง ยาโรคเบาหวาน และยารักษาโรคหัวใจ

- การจำหน่ายผ่านร้านขายยา (Over-The-Counter: OTC): แม้ระบบประกันสุขภาพของรัฐมีผลให้คนไข้บางส่วนเปลี่ยนพฤติกรรมไปรับการรักษาที่โรงพยาบาลแทนการซื้อยาจากร้านขายยา แต่ร้านขายยายังเป็นช่องทางที่ประชาชนเลือกใช้บริการเมื่อมีอาการเจ็บป่วยเบื้องต้น หรือสามารถดูแลตนเองได้โดยไม่จำเป็นต้องไปพบแพทย์ โดยมูลค่าการจำหน่ายยาผ่านร้านขายยา (OTC drug) มีสัดส่วน 20% ของมูลค่าตลาดยาทั้งหมด ทั้งนี้ จำนวนร้านขายยาแผนปัจจุบันทั่วประเทศมีทั้งสิ้น 20,516 แห่ง (ข้อมูลจากสำนักงานคณะกรรมการอาหารและยา, สิงหาคม 2562) ตั้งอยู่ในเขตกรุงเทพฯ 25% และต่างจังหวัด 75% แบ่งเป็น (1) ร้านขายยาเดี่ยว (Stand-alone) ผู้ประกอบการส่วนใหญ่เป็นรายกลางและเล็ก (SME) มีจำนวนกว่า 80% ของร้านขายยาแผนปัจจุบันทั้งหมด และ (2) ร้านขายยาสาขา (Chain store) ส่วนใหญ่เป็นของผู้ประกอบการรายใหญ่ที่ลงทุนเองและขยายธุรกิจในรูปของแฟรนไชส์ (Franchise) เช่น ร้านขายยาฟาสซิโน และร้านขายยา Save drug (เครือโรงพยาบาลกรุงเทพ) นอกจากนี้ ยังมีกลุ่มผู้ประกอบการค้าปลีกสมัยใหม่ (Modern trade) (อาทิ ดิสเคาน์สโตร์ ซุปเปอร์มาร์เก็ต ร้านสะดวกซื้อ และกลุ่มร้านค้าเฉพาะอย่างในหมวดสินค้าสุขภาพ) ซึ่งขยายขอบข่ายธุรกิจโดยเพิ่มพื้นที่จำหน่ายสินค้ากลุ่มยาและเวชภัณฑ์ ทำให้สามารถเข้าถึงกลุ่มผู้บริโภคได้อย่างกว้างขวาง

ด้านตลาดส่งออก มูลค่าส่งออกยาของไทยเติบโตเฉลี่ย 7.4% ต่อปี (ปี 2557-2562) แต่มีสัดส่วนเพียง 0.2% ของมูลค่าสินค้าส่งออกทั้งหมด เนื่องจากยาที่ส่งออกเป็นยาชื่อสามัญทั่วไปที่มีมูลค่าต่ำ ตลาดส่งออกหลัก คือ ประเทศเพื่อนบ้าน (ได้แก่ เมียนมา เวียดนาม กัมพูชา และสปป.ลาว มีสัดส่วนรวมกัน 59% ของมูลค่าส่งออกยาทั้งหมด) ขณะที่การนำเข้ายาส่วนใหญ่เป็นตัวยาที่ไม่สามารถผลิตได้ในประเทศและมีราคาแพง อาทิ ยาสร้างเม็ดเลือด ยาปฏิชีวนะ และยาลดไขมันในเลือด โดยแหล่งนำเข้าหลักมาจากเยอรมนี สหรัฐฯ และฝรั่งเศส ส่งผลให้อุตสาหกรรมยาของไทยขาดดุลการค้ามาโดยตลอด อย่างไรก็ตาม ไทยมีการนำเข้ายาจากอินเดียเพิ่มขึ้น (สัดส่วนเฉลี่ย 7.7% ต่อปีของมูลค่านำเข้ายาทั้งหมด เพิ่มขึ้นจาก 5.9% ปี 2556) ส่วนใหญ่เป็นยาสามัญราคาถูก เนื่องจากอินเดียได้อานิสงส์จากมาตรการสิทธิเหนือสิทธิบัตร (Compulsory Licensing: CL)[4] ในการผลิตยาสามัญจากสิทธิบัตรของยาต้นแบบ ทำให้สามารถผลิตยาสามัญได้ด้วยต้นทุนต่ำ

สถานการณ์ที่ผ่านมา

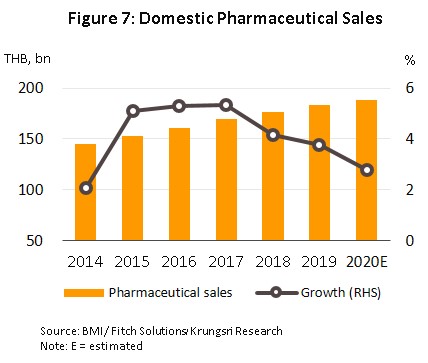

ปี 2557-2561 มูลค่าตลาดยา (ยอดจำหน่าย) ของไทยใหญ่เป็นอันดับ 2 ของภูมิภาคเอเชียตะวันออกเฉียงใต้ รองจากอินโดนีเซีย และมีอัตราการขยายตัวเฉลี่ย 4.6% ต่อปี ก่อนเติบโตชะลอลงที่ 3.7% ในปี 2562 (ภาพที่ 7) ซึ่งเป็นผลจากภาครัฐออกมาตรการควบคุมการเบิกจ่ายในระบบสวัสดิการข้าราชการ ทำให้โรงพยาบาลรัฐและเอกชนเพิ่มสัดส่วนการซื้อยาสามัญที่ผลิตในประเทศเพื่อควบคุมค่าใช้จ่าย

สำหรับปี 2563 ภาวะอุตสาหกรรมยา สรุปได้ดังนี้

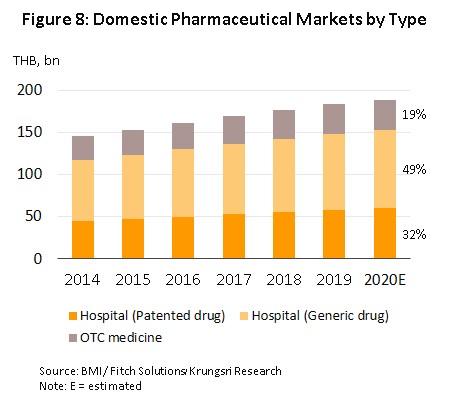

ตลาดยาในประเทศขยายตัว 2.8% คิดเป็นมูลค่า 1.9 แสนล้านบาท (ภาพที่ 7) ผลจากจำนวนผู้เข้ารับบริการในโรงพยาบาลลดลงทั้งคนไทยและต่างชาติ จากความกังวลการติดเชื้อในช่วงการแพร่ระบาดของโรค COVID-19 และมาตรการเว้นระยะห่างทางสังคมที่เข้มงวดในช่วงครึ่งแรกของปี 2563 อย่างไรก็ตาม ทางการทยอยผ่อนคลายการทำกิจกรรมทางเศรษฐกิจมากขึ้นในช่วงครึ่งปีหลัง รวมถึงความต้องการใช้ยารักษาโรคตามฤดูกาล (อาทิ ไข้หวัดใหญ่ และไข้เลือดออก) สถานการณ์ฝุ่นและหมอกควัน และผู้ป่วยกลุ่มโรคไม่ติดต่อเรื้อรัง (อาทิ โรคความดันโลหิตสูง และโรคเบาหวาน) ปัจจัยข้างต้น ทำให้การจำหน่ายยาผ่านโรงพยาบาลซึ่งเป็นตลาดหลักเติบโต 2.9% ชะลอลงจาก 3.9% ในปี 2562 โดย (1) ยาที่จำหน่ายผ่านโรงพยาบาลและสั่งจ่ายโดยแพทย์ (Prescription drug) ประกอบด้วย ยาชื่อสามัญ (Generic drug) มูลค่า 9.2 หมื่นล้านบาท เพิ่มขึ้น 3.4% และยาจดสิทธิบัตร (Patented drug) มูลค่า 6.0 หมื่นล้านบาท เพิ่มขึ้น 2.6% และ (2) ยาที่จำหน่ายผ่านร้านขายยา (OTC drug) มูลค่า 3.6 หมื่นล้านบาท เพิ่มขึ้น 2.1% (ภาพที่ 8)

ปริมาณการผลิตยา[5] เพิ่มขึ้น 1.5% จากปีก่อนหน้า โดยการผลิตยาประเภทยาเม็ด (สัดส่วน 37.6% ของปริมาณยาที่ผลิตทั้งหมด) เพิ่มขึ้น 16.3% และยาแคปซูล (สัดส่วน 9.1%) เพิ่มขึ้น 32.4% ผลจากความต้องการยากลุ่มประเภทแก้ไข้/แก้ปวด และแก้อักเสบเพิ่มขึ้น ขณะที่การผลิตยาน้ำซึ่งมีสัดส่วนมากที่สุด (สัดส่วน 38.0%) หดตัว 0.8% เนื่องจากทางการออกมาตรการจำกัดปริมาณการจำหน่ายยาน้ำบางชนิดที่มีสารตั้งต้นของยาเสพติด[6] เป็นส่วนประกอบ (เช่น ยาน้ำแก้ไอที่มีไดเฟนไฮดรามีน/โปรเมทาซีน/ เดกซ์โตร-เมธอร์แฟนซึ่งทำให้เกิดอาการมึนเมา) ส่วนการผลิตยาประเภทอื่นๆ ได้แก่ ยาผง (สัดส่วน 7.4%) หดตัว 11.6% และยาฉีด (สัดส่วน 3.9%) หดตัว 48.4% อย่างไรก็ตาม ผู้ผลิตรายใหญ่บางรายยังมีการขยายกำลังการผลิต ส่งผลให้อัตราการใช้กำลังการผลิตของอุตสาหกรรมยาโดยรวมอยู่ที่ 71.9% ลดลงเล็กน้อยจากปีก่อน

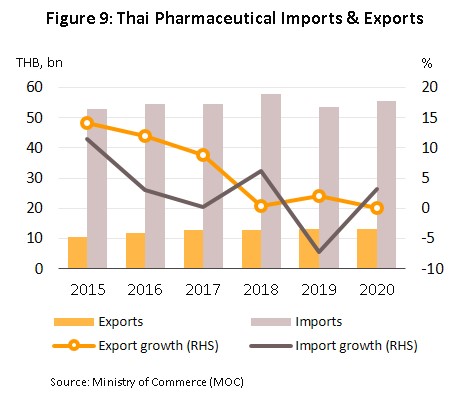

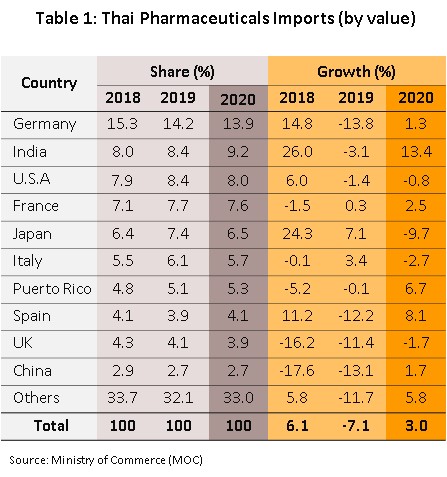

ด้านตลาดยาต่างประเทศ พบว่ามูลค่าส่งออกยาทรงตัวจากปีก่อนหน้า โดยเพิ่มขึ้นเพียง 0.1% อยู่ที่ 1.3 หมื่นล้านบาท (ภาพที่ 9) ผลจากช่วงครึ่งแรกของปี การแพร่ระบาดของโรค COVID-19 มีความรุนแรง ทำให้ไทยชะลอการส่งออกผลิตภัณฑ์ยาบางประเภทเพื่อตอบสนองความต้องการใช้ในประเทศ โดยมูลค่าส่งออกยาไปตลาดหลัก CLMV (สัดส่วนรวมกัน 59.3% ของมูลค่าส่งออกยาทั้งหมด) ขยายตัว 3.8% ชะลอลงจาก 6.9% ปี 2562 ขณะที่การส่งออกไปตลาดญี่ปุ่น (สัดส่วน 7.3%) เพิ่มขึ้น 17.7% ส่วนตลาดที่ไทยส่งออกลดลง อาทิ ฮ่องกง มาเลเซีย อินโดนีเซีย ฟิลิปปินส์ และสิงคโปร์ ตามลำดับ ด้านมูลค่านำเข้ายาเพิ่มขึ้น 3.0% อยู่ที่ 5.5 หมื่นล้านบาท (ภาพที่ 9) ส่วนใหญ่เป็นการนำเข้ายาต้นตำรับหรือยาจดสิทธิบัตร (โดยเฉพาะยาโรคความดันโลหิตสูง และยาโรคเบาหวาน) แหล่งนำเข้าหลัก ได้แก่ เยอรมนี อินเดีย และสหรัฐฯ (สัดส่วนรวมกัน 31.1% ของมูลค่านำเข้ายาทั้งหมด) มีมูลค่านำเข้ารวมกันเพิ่มขึ้น 4.0% โดยการนำเข้าจากอินเดียเพิ่มขึ้นอย่างมีนัยสำคัญ 13.4% (ตารางที่ 1) ผลจากราคาวัตถุดิบตัวยาสำคัญ (Active_ingredients) ปรับเพิ่มขึ้นมากจากการผลิตที่สะดุดลงชั่วคราวของโรงงานผลิตสารตั้งต้นและส่วนประกอบในอินเดีย

ภาวะการลงทุนของอุตสาหกรรมยาปี 2563 ค่อนข้างซบเซา สะท้อนจากโครงการที่ขอรับส่งเสริมการลงทุนมีเพียง 10 โครงการ มูลค่ารวม 553.8 ล้านบาท หดตัว 82.6% จากปี 2562 ผลจากการระบาดของไวรัส COVID-19 ทำให้นักลงทุนชะลอการเข้ามาลงทุน ประกอบกับมีการเร่งขอรับส่งเสริมการลงทุนผลิตยาแผนปัจจุบันในปี 2560-2561 ซึ่งได้รับยกเว้นภาษีเงินได้นิติบุคคลเป็นเวลา 8 ปี (นับจากปี 2562 การยกเว้นภาษีเงินได้นิติบุคคลลดเหลือ 5 ปี) ขณะที่โครงการที่ได้รับอนุมัติ (รวมกิจการการวิจัยและพัฒนาที่ใช้เทคโนโลยีชีวภาพ) มีทั้งสิ้น 5 โครงการ มูลค่ารวม 535.8 ล้านบาท หดตัว 568.7% จากปี 2562

ช่วงครึ่งแรกปี 2564 วิจัยกรุงศรีประเมินการผลิตและจำหน่ายยาในประเทศจะหดตัวเมื่อเทียบกับช่วงเดียวกันปีก่อน ผลจากการระบาดของไวรัสCOVID-19 รอบใหม่ที่รุนแรงขึ้นตั้งแต่ต้นปี และกำลังซื้อที่เปราะบาง ทำให้ความต้องการเข้ารับการรักษาในโรงพยาบาลและการซื้อยาตามร้านขายยาชะลอลง ประกอบกับโรคตามฤดูกาล เช่น ไข้หวัด ที่ลดลงด้วย สะท้อนจากมูลค่าจำหน่ายยาเม็ด (สัดส่วน 47.8%) ลดลง 15.8% YoY และยาน้ำ (สัดส่วน 43.7%) ลดลง 1.9% YoY ด้านมูลค่าส่งออกยาหดตัว 5.2% YoY อยู่ที่ 6.1 พันล้านบาท โดยตลาดหลัก CLMV (สัดส่วนรวมกันเกือบ 60.0% ของมูลค่าส่งออกยา) หดตัว 1.7% YoY และญี่ปุ่น (สัดส่วน 6.2%) หดตัว 14.0% YoY ขณะที่มูลค่านำเข้ายาของไทยหดตัว 5.0% YoY อยู่ที่ 26.1 พันล้านบาท โดยการนำเข้าจากประเทศหลัก ได้แก่ เยอรมนี ฝรั่งเศสและอิตาลี (สัดส่วนรวมกัน 26.6% ของมูลค่านำเข้ายา) หดตัว 8.8% YoY อย่างไรก็ตาม มูลค่านำเข้ายาจากอินเดียเพิ่มขึ้น 5.9% YoY เนื่องจากเป็นการนำเข้ายาและส่วนประกอบตัวยาสำคัญ

แนวโน้มอุตสาหกรรม

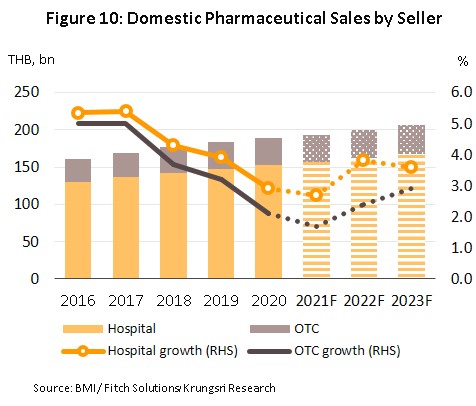

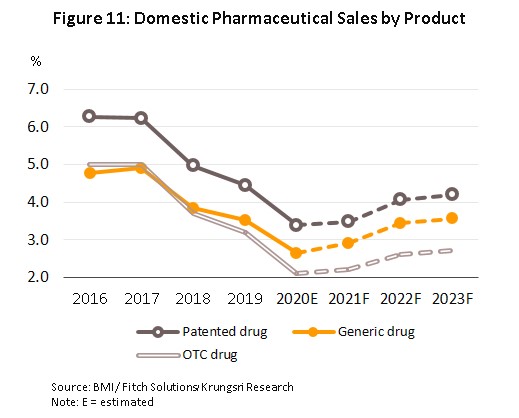

มูลค่าจำหน่ายยาในประเทศปี 2564 มีแนวโน้มเติบโต 2.5% ชะลอลงจาก 2.8% ปี 2563 ผลจากการแพร่ระบาดของไวรัส COVID-19 ที่แผ่ลามทั่วประเทศ ทำให้คาดว่าจำนวนผู้เข้ารับบริการในโรงพยาบาลสำหรับโรคไม่รุนแรงจะปรับลดลง ขณะที่การซื้อยาผ่านร้านขายยาจะชะลอลงตามกำลังซื้อที่ซบเซา นอกจากนี้ การฉีดวัคซีนที่ภาครัฐกำหนดเป้าหมาย 110 ล้านโดสมีแนวโน้มไม่เป็นไปตามแผน อย่างไรก็ตาม ตลาดยายังได้อานิสงส์จากความต้องการใช้ยาที่เกี่ยวข้องกับโรค COVID-19 ซึ่งล่าสุด (สิงหาคม 2563) มีจำนวนผู้ติดเชื้อสูงสุดถึง 23,418 ราย อาทิ ยาต้านไวรัสฟาวิพิราเวียร์ประมาณ 30 ล้านเม็ดต่อเดือน (ประเมินโดยสำนักงานหลักประกันสุขภาพแห่งชาติ กรณีผู้ติดเชื้อเพิ่มขึ้นวันละ 2 หมื่นราย) ยาแก้ไอและยาลดไข้ สำหรับปี 2565-2566 คาดว่ามูลค่าจำหน่ายยาจะเติบโตเฉลี่ย 3.5% ต่อปี (ภาพที่ 10) ตามทิศทางเศรษฐกิจที่ทยอยฟื้นตัว ขณะที่ประชาชนจะให้ความสำคัญกับการดูแลรักษาสุขภาพมากขึ้นเพื่อระมัดระวังตนเองจากการติดเชื้อ ส่งผลให้ความต้องการบริโภคยาเพิ่มขึ้นตามมา โดยคาดว่าการจำหน่ายยาจดสิทธิบัตร (Patented drug) จะขยายตัวเฉลี่ย 4.1% ต่อปี และยาชื่อสามัญ (Generic drug) ขยายตัว 3.5% เทียบกับ 3.5% และ 2.9% ปี 2564 ตามลำดับ (ภาพที่ 11) โดยมีปัจจัยสนับสนุน ดังนี้

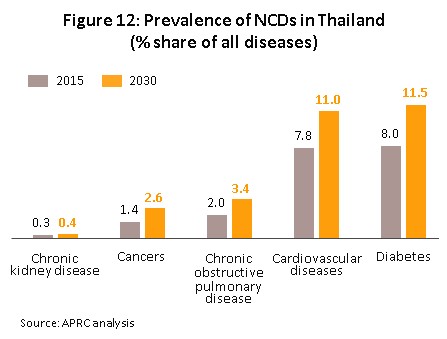

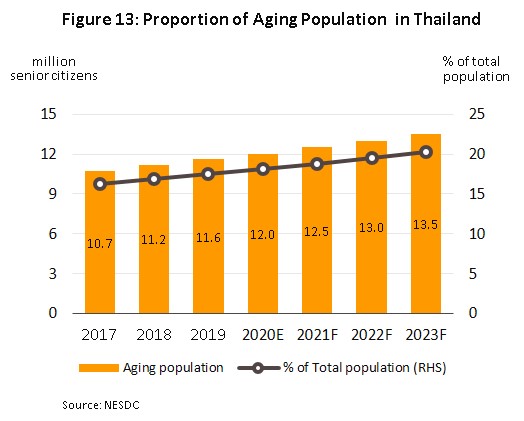

1) แนวโน้มการเจ็บป่วยมีทิศทางเพิ่มขึ้นทั้งกลุ่มโรคติดต่อและโรคไม่ติดต่อเรื้อรัง[7] โดยโรคติดต่อสำคัญที่มีสถิติการเจ็บป่วยสูงที่สุด คือ โรคท้องร่วง รองลงมาคือ โรคปอดอักเสบ และโรคไข้เลือดออก ส่วนโรคไม่ติดต่อเรื้อรัง (NCDs) ที่มีอัตราการป่วยใหม่ต่อประชากรสูงที่สุดคือ โรคความดันโลหิตสูง รองลงมาได้แก่ โรคเบาหวาน โรคปอดอุดกั้นเรื้อรัง และโรคหัวใจและหลอดเลือด (ภาพที่ 12) ซึ่งส่วนหนึ่งเป็นผลจากจำนวนผู้สูงอายุ (อายุมากกว่า 60 ปีขึ้นไป) มีแนวโน้มเพิ่มขึ้นจาก 12.5 ล้านคนปี 2564 เป็น 13.5 ล้านคนปี 2566 (โดยสำนักงานคณะกรรมการพัฒนาการเศรษฐกิจและสังคมแห่งชาติ) (ภาพที่ 13) และส่วนใหญ่มักมีภาวะเจ็บป่วยด้วยโรคไม่ติดต่อเรื้อรังโดยเฉพาะโรคความดันโลหิตสูง (สัดส่วนเกือบครึ่งหนึ่ง[8] ของผู้สูงอายุทั้งหมด) โรคเบาหวาน โรคหัวใจ โรคหลอดเลือดสมองและโรคมะเร็ง ส่งผลให้ค่าใช้จ่ายด้านสุขภาพของผู้สูงอายุจะเพิ่มขึ้นเป็น 2.3 แสนล้านบาท (2.8% ของ GDP) ในปี 2565 จาก 6.3 หมื่นล้านบาทในปี 2553 (2.1% ของ GDP) (จากแผนพัฒนาสุขภาพแห่งชาติฉบับที่ 12 พ.ศ 2560-2564) สะท้อนการบริโภคยาในประเทศมีแนวโน้มสูงขึ้น โดยเฉพาะยาจดสิทธิบัตร/ยาต้นตำรับที่ใช้รักษาโรคซับซ้อน

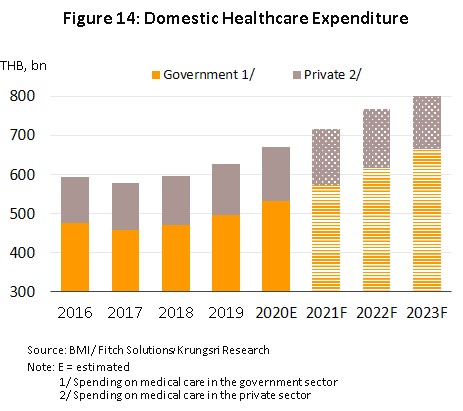

2) ประชากรไทยเข้าถึงช่องทางการรักษาที่ดีขึ้นภายใต้ระบบหลักประกันสุขภาพถ้วนหน้า ซึ่งครอบคลุมกว่า 99% ของผู้มีสิทธิ์ในระบบประกันสุขภาพของประเทศ โดยเป็นสิทธิการรักษาผ่านบัตรประกันสุขภาพ (บัตรทอง) มากกว่า 75% ประกันสังคม 17% สวัสดิการรักษาพยาบาลข้าราชการ 10% และอื่นๆ นอกจากนี้ ยังมีการประกันสุขภาพกับบริษัทประกันซึ่งมีแนวโน้มเติบโตต่อเนื่อง (สะท้อนจากปี 2563 เพิ่มขึ้น 7.1% และไตรมาสแรกปี 2564 เพิ่มขึ้น 4.5% YoY) จึงคาดว่าปี 2564-2566 ค่าใช้จ่ายด้านสุขภาพ (ค่ายาและค่ารักษา) จะขยายตัวเฉลี่ย 7.2% ต่อปี เทียบกับ 6.9% ปี 2563 โดยภาครัฐจะขยายตัว 7.7% ต่อปีและเอกชน 5.3% เทียบกับ 7.4% และ 5.2% ปี 2563 ตามลำดับ (ภาพที่ 14)

3) จำนวนผู้ป่วยต่างชาติมีแนวโน้มกลับมาใช้บริการมากขึ้น วิจัยกรุงศรีประเมินว่า จำนวนผู้ป่วยต่างชาติที่เข้ามาใช้บริการในไทยปี 2564 จะหดตัว 97% ก่อนปรับดีขึ้นในปี 2565 และ 2566 เนื่องจากไทยมีแนวโน้มเปิดประเทศรับนักท่องเที่ยวอย่างค่อยเป็นค่อยไป โดยคาดว่าจำนวนนักท่องเที่ยวต่างชาติจะอยู่ที่ 2.5 ล้านราย และ 15.0 ล้านราย ตามลำดับ จาก 0.15 แสนรายในปี 2564 ซึ่งที่ผ่านมา กลุ่มนักท่องเที่ยวทั่วไปและนักท่องเที่ยวเชิงการแพทย์ (Tourist & Medical tourist) มีสัดส่วนรวมกันประมาณ 80% ของผู้ป่วยต่างชาติทั้งหมด เมื่อผนวกกับไทยยังมีจุดขายด้านคุณภาพการบริการและมาตรฐานการรักษา ขณะที่มีค่าใช้จ่ายต่ำกว่าเมื่อเทียบกับประเทศคู่แข่ง (อาทิ สิงคโปร์ และมาเลเซีย) ปัจจัยข้างต้นจะดึงดูดให้ผู้ป่วยต่างชาติเดินทางมาใช้บริการรักษาพยาบาลในไทย มีส่วนหนุนความต้องการบริโภคยาเพิ่มขึ้นตามมา

4) กระแสการใส่ใจสุขภาพของคนไทยมีแนวโน้มเพิ่มขึ้นหลังการระบาดรุนแรงของไวรัส COVID-19 คาดว่าจะมีความต้องการเข้ารับการรักษาพยาบาลหรือซื้อยาเพื่อรักษาอาการป่วยแม้เพียงเล็กน้อยเพิ่มขึ้น จากความกังวลในการระบาดของโรคใหม่ๆ

การลงทุนที่เกี่ยวเนื่องกับอุตสาหกรรมยาปี 2565-2566 อยู่ในทิศทางขยายตัวต่อเนื่อง ปัจจัยหนุนมาจาก (1) ความต้องการยาที่เพิ่มขึ้นจากปัจจัยข้างต้น ผนวกกับวิกฤติ COVID-19 ทำให้การลงทุนธุรกิจเกี่ยวกับการแพทย์รวมถึงยาทวีความสำคัญมากขึ้น (2) นโยบายสนับสนุนการลงทุนจากภาครัฐภายใต้มาตรการส่งเสริมของ BOI อาทิ การผลิตสารออกฤทธิ์สำคัญในยา (Active Pharmaceutical Ingredients) จะได้รับยกเว้นภาษีเงินได้นิติบุคคล 8 ปี ส่วนผู้ผลิตยาแผนปัจจุบันจะได้รับยกเว้นภาษีเงินได้นิติบุคคล 5 ปี และ (3) กิจการผลิตยาเป็นหนึ่งในอุตสาหกรรมเป้าหมายใหม่ (New S-curve) ที่ภาครัฐให้การสนับสนุนในพื้นที่ระเบียงเศรษฐกิจพิเศษภาคตะวันออก (EEC) จะนำไปสู่การวิจัยและพัฒนายาซึ่งจะมีต้นทุนถูกกว่าการนำเข้า และหากมีการผลิตยาโดยใช้เทคโนโลยีขั้นสูง ภาครัฐจะสนับสนุนด้านงบประมาณการวิจัยและให้สิทธิประโยชน์ทางภาษี (ปี 2563 มีโครงการขอรับส่งเสริมกิจการวิจัยและพัฒนา Biotechnology และ/หรืออุตสาหกรรมการผลิตสารเวชภัณฑ์ที่ใช้เทคโนโลยีชีวภาพรวม 4 โครงการ มูลค่า 355.1 ล้านบาท)

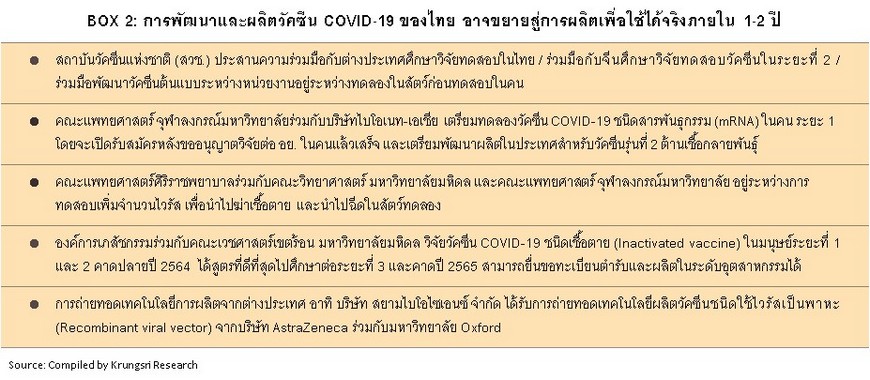

โอกาสในการพัฒนาศักยภาพการผลิตยาของไทยเพื่อลดการพึ่งพายานำเข้า โดยภาครัฐมีนโยบายสนับสนุนให้มีการผลิตยาต้นตำรับที่มีมูลค่าสูงหรือยาที่หมดสิทธิบัตร (เช่น ยาลดความดันโลหิตสูง ยาโรคเบาหวาน และยาปฏิชีวนะ เป็นต้น) และยาจากชีววัตถุที่ความต้องการใช้มีแนวโน้มเพิ่มขึ้น เช่น ยาต้านมะเร็ง ส่งผลให้กลุ่มทุนใหญ่มีแผนรุกการผลิตวัตถุดิบตัวยาสำคัญ เช่น กลุ่มปตท.ร่วมกับองค์การเภสัชกรรมสร้างโรงงานผลิตยารักษาโรคมะเร็งขั้นละเอียด ครอบคลุมตัวยาหลัก 3 กลุ่ม ได้แก่ (1) ยาเคมีบำบัดชนิดเม็ดและฉีด (Chemotherapy) ซึ่งเป็นยาพื้นฐานในการรักษาโรคมะเร็ง (2) ยาเคมีชนิดเม็ดและยาฉีดชีววัตถุคล้ายคลึงประเภท Monoclonal antibodies (Biosimilar) และ (3) ยารักษาแบบจำเพาะเจาะจงต่อเซลล์มะเร็ง (Targeted Therapy) ตั้งอยู่ในพื้นที่นิคมอุตสาหกรรมวนารมย์ของ ปตท. หรือ PTT WEcoZi จังหวัดระยอง (มีแผนก่อสร้างปี 2565 และจำหน่ายเชิงพาณิชย์ปี 2570) กลุ่มเอสซีจี เคมิคอลล์ ลงทุนผลิตยาชีววัตถุและวัคซีนขั้นสูง (ร่วมกับบริษัท สยามไบโอไซเอนซ์ จำกัด ผลิตวัคซีน AZD1222 ของ AstraZeneca) และบริษัทสหแพทย์เภสัช (เครือโรงพยาบาลกรุงเทพ) มีแผนผลิตวัตถุดิบสารตั้งต้น เมื่อผนวกกับไทยมีความพร้อมหลายด้าน อาทิ (1) แพทย์และวิศวกรการแพทย์มีความรู้ความสามารถในการค้นคว้าวิจัยโดยเฉพาะวัคซีน รวมถึงวัคซีน COVID-19 (BOX 2) (2) ความพร้อมด้านสมุนไพร[9] ที่หลากหลายสามารถนำมาสกัดเป็นสารตั้งต้นทางการแพทย์/ชีวเภสัชภัณฑ์ (Biomedical/Biopharma) และ (3) ความก้าวหน้าด้านชีวสารสนเทศ (Bioinformatics) ที่สามารถนำมาพัฒนางานวิจัยและตัวยา หลังจากมีการแพร่ระบาดของไวรัสหลายสายพันธุ์ในช่วงหลายปีที่ผ่านมา อาทิ ซาร์ เมอร์ส อีโบล่า และล่าสุด COVID-19 ปัจจัยเหล่านี้จะช่วยสนับสนุนให้ไทยมีศักยภาพในการพัฒนายาและวัคซีนที่มีคุณภาพในราคาที่ถูกลง ซึ่งจะช่วยลดการนำเข้าวัตถุดิบยา/ยาจดสิทธิบัตรที่มีราคาแพงได้ในระยะต่อไป

อย่างไรก็ตาม การแข่งขันของอุตสาหกรรมยามีแนวโน้มรุนแรงขึ้น จาก (1) ผลิตภัณฑ์ยานำเข้าราคาถูกจากอินเดียและจีน (อินเดียมีสัดส่วนนำเข้ายาเพิ่มขึ้นเฉลี่ย 8.0% ต่อปีในช่วงปี 2557-2563 จาก 5.9% ปี 2556 ส่วนจีนเพิ่มขึ้นเฉลี่ย 3.6% ต่อปีในช่วงเดียวกัน) (2) การเพิ่มขึ้นของนักลงทุนรายใหม่จากต่างชาติ ซึ่งใช้ไทยเป็นฐานการผลิตยาชื่อสามัญเพื่อรองรับตลาดในประเทศและตลาดส่งออก (เช่น ญี่ปุ่น ขอรับส่งเสริมการลงทุนในอุตสาหกรรมการแพทย์รวมถึงยาจำนวน 10 โครงการ มูลค่า 557.4 ล้านบาทในปี 2562-2653 เพิ่มขึ้นจาก 2 โครงการ มูลค่า 347.8 ล้านบาทในปี 2561) (3) การขยายขอบข่ายลงทุนของกลุ่มทุนจากธุรกิจอื่น (เช่น กลุ่มปิโตรเคมี/เคมีภัณฑ์ และกลุ่มพลังงาน เป็นต้น) (4) ภาระต้นทุนของผู้ผลิตยาในประเทศมีแนวโน้มสูงขึ้น จากการเร่งปรับปรุงโรงงานผลิตยาให้ได้ตามมาตรฐาน GMP-PIC/S และราคายานำเข้า/วัตถุดิบยานำเข้าที่มีแนวโน้มสูงขึ้นเรื่อยๆ และ (5) การเข้าร่วมความตกลงหุ้นส่วนเศรษฐกิจภาคพื้นแปซิฟิค (CPTPP) อาจส่งผลต่อการขึ้นทะเบียนตำรับยากับระบบสิทธิบัตร[10] โดยยาจดสิทธิบัตรอาจมีระยะเวลาผูกขาดนานเกิน 20 ปี นับเป็นปัจจัยที่เพิ่มความไม่แน่นอนต่อราคายาบางประเภท

มุมมองวิจัยกรุงศรี

ผลประกอบการของผู้ผลิตและจำหน่ายยามีแนวโน้มเติบโตชะลอลงในปี 2564 จากการแพร่ระบาดรุนแรงของไวรัส COVID-19 ก่อน

กระเตื้องขึ้นในปี 2565-2566 หลังมีการฉีดวัคซีนครอบคลุมทั่วประเทศ ด้านภาวะการแข่งขันที่มีแนวโน้มรุนแรงขึ้นนับเป็นข้อจำกัดในการทำกำไรของธุรกิจ

ผู้ผลิตยาแผนปัจจุบัน: รายได้มีแนวโน้มเติบโตชะลอลงในปี 2564 จากกำลังซื้อซบเซา และจำนวนผู้ใช้บริการในโรงพยาบาลลดลง แต่ยังได้อานิสงส์จากตลาดยาที่เกี่ยวข้องกับโรค COVID-19 ส่วน

ปี 2565-2566 คาดว่ารายได้จะกระเตื้องขึ้น จากการดำเนินกิจกรรมทางเศรษฐกิจที่คาดว่าจะเริ่มกลับมาใกล้เคียงปกติ โดยความต้องการกลุ่มยาจดสิทธิบัตรมีแนวโน้มเพิ่มขึ้นจากผู้ป่วยกลุ่มโรคไม่ติดต่อเรื้อรัง (อาทิ โรคความดันโลหิตสูง โรคเบาหวาน โรคหัวใจ โรคหลอดเลือดสมอง และโรคมะเร็ง) ขณะที่กลุ่มยาชื่อสามัญได้ปัจจัยหนุนจากการเข้าถึงบริการทางการแพทย์และสาธารณสุขอย่างทั่วถึงผ่านระบบประกันสุขภาพของภาครัฐ และการเจ็บป่วยด้วยโรคติดต่อสำคัญ (อาทิ ไข้หวัดใหญ่สายพันธุ์ต่างๆ โรคทางเดินหายใจ/ปอด และโรคภูมิแพ้) อย่างไรก็ตาม ผู้ผลิตจะเผชิญแรงกดดันจาก (1) การแข่งขันมีแนวโน้มรุนแรงขึ้น (2) ราคาวัตถุดิบยานำเข้ามีแนวโน้มสูงขึ้นเรื่อยๆ (3) การควบคุมราคายาของภาครัฐในโรงพยาบาลเอกชน อาจทำให้การปรับขึ้นราคายาทำได้จำกัด และ (4) ต้นทุนอาจเพิ่มขึ้นต่อเนื่องจากการปรับปรุงโรงงานให้ได้มาตรฐาน GMP-PIC/S

ผู้จำหน่ายผลิตภัณฑ์เภสัชภัณฑ์ (ร้านค้าปลีก/ร้านค้าส่ง): รายได้มีแนวโน้มเติบโตอย่างค่อยเป็นค่อยไป ผลจากความต้องการบริโภคยาในประเทศที่เพิ่มขึ้น แต่แรงกดดันจากการแข่งขันค่อนข้างรุนแรง ทำให้ผลประกอบการโดยรวมของธุรกิจเติบโตได้จำกัด โดยเฉพาะ

ธุรกิจร้านค้าปลีก/ร้านขายยาทั่วไป (Stand-alone) จะเผชิญแรงกดดันจากการขยายสาขา (Chain store) ต่อเนื่องของร้านขายยารายใหญ่ อาทิ ร้านขายยาฟาสซิโน ตั้งเป้าขยายสาขาในรูปแบบแฟรนไชส์ให้ครบ 200 สาขาภายในปี 2565 จาก 105 สาขาปี 2563 และร้านขายยา Save drug (เครือโรงพยาบาลกรุงเทพ) มีแผนขยายสาขาต่อนื่องทุกปี นอกจากนี้ ยังมีการขยายพื้นที่จำหน่ายยาของร้านค้าปลีกสมัยใหม่ อาทิ ดิสเคาน์สโตร์ และซูเปอร์มาร์เก็ต (เปิดสาขารวมกันเฉลี่ยไม่ต่ำกว่าปีละ 50 สาขา) และร้านค้าสะดวกซื้อ (อาทิ 7-Eleven มีแผนเปิดสาขาปีละ 700 สาขาและตั้งเป้าที่ 13,000 สาขาภายในปี 2564) สำหรับ

ร้านค้าส่งผลิตภัณฑ์เภสัชภัณฑ์ ปัจจุบันหันมาทำตลาดร้านค้าปลีกมากขึ้น จะค่อนข้างได้เปรียบด้านต้นทุนการจัดซื้อยาเมื่อเทียบกับธุรกิจร้านค้าปลีก/ร้านขายยาทั่วไป (Stand-alone)

[1]เป็นไปตามความตกลงว่าด้วยสิทธิในทรัพย์สินทางปัญญาที่เกี่ยวกับการค้า (Trade Related Aspects of Intellectual Property Rights ) ขององค์การการค้าโลก

[2]พระราชบัญญัติยา เป็นกฎหมายยาของไทยที่เริ่มใช้ตั้งแต่ พ.ศ.2510 จนถึงปัจจุบันมีการปรับปรุงแก้ไขเพิ่มเติม กฎหมายว่าด้วยยา และประกาศใช้เป็นพระราชบัญญัติยา (ฉบับที่ 6) พ.ศ. 2562 และฉบับแก้ไขเพิ่มเติม

[3]Pharmaceutical Inspection Co-operation Scheme (PIC/S) เป็นกรอบความร่วมมือ ซึ่งก่อตั้งโดยกลุ่มผู้ตรวจ GMP ของประเทศต่างๆ โดยเฉพาะยุโรป เพื่อกำหนดมาตรฐานการตรวจสอบด้านการผลิตยาให้เป็นไปในแนวทางเดียวกัน ประเทศไทยเป็นสมาชิกลำดับที่ 49 ตั้งแต่ วันที่ 1สิงหาคม 2559

[4]เป็นการลดเงื่อนไขการผูกขาดตลาดของบริษัทยา โดยการเปิดโอกาสให้ประเทศที่จำเป็นต้องใช้ยาเพื่อแก้ไขปัญหาสาธารณสุข หรือโรคระบาดร้ายแรงภายในประเทศ สามารถใช้มาตรการบังคับใช้สิทธิเพื่อทำการผลิตยา

[5]ที่มา: สำนักงานเศรษฐกิจอุตสาหกรรม โดยการผลิตยาของไทยจะเป็นยาสำเร็จรูป ได้แก่ ยาน้ำ, ยาเม็ด, ยาแคปซูล, ยาครีม ยาผง และยาฉีด

[6]สำนักงานคณะกรรมการอาหารและยา (อย.) กำหนดให้มีการจำกัดจำนวนการจำหน่ายและกระจายยากลุ่มนี้ให้อยู่ในระดับที่เหมาะสมและกำหนดให้เภสัชกรผู้มีหน้าที่ปฏิบัติการร้านขายยาจะต้องจัดทำบัญชีการขายยากลุ่มเสี่ยงเหล่านี้ เพื่อป้องกันการซื้อซ้ำและนำไปใช้ในทางที่ไม่เหมาะสม

[7]ที่มา: กระทรวงสาธารณะสุข ปีงบประมาณ 2563 (ต.ค. 2562 - มี.ค. 2563)

[8]กระทรวงสาธารณสุข ระบุว่า ผู้สูงอายุประมาณ 9 ล้านคน เป็นโรคความดันโลหิตสูงจำนวนมากกว่า 4 ล้านคน รองลงมาคือ โรคเบาหวาน จำนวนมากกว่า 2 ล้านคน

[9]แผนแม่บทว่าด้วยการพัฒนาสมุนไพรปี 2560 –2564 เพิ่มรายการสมุนไพรไว้ในบัญชียาหลักแห่งชาติ และให้สถานพยาบาลต่างๆ ใช้สมุนไพรทดแทนการนำเข้ายาแผนปัจจุบันเพื่อลดการขาดดุลจากการนำเข้ายาจากต่างประเทศ

[10]อย.ต้องตรวจสอบว่ายาชื่อสามัญที่นำมาขอขึ้นทะเบียนยามีสิทธิบัตรด้วยหรือไม่ นอกจากตรวจสอบคุณภาพและความปลอดภัยของยาที่มาขอขึ้นทะเบียน

.webp.aspx)