เพื่อคุ้มครองคุณและครอบครัว

หลายคนที่ยังไม่เคยทำประกันอาจจะมองว่าจะ ทำประกันไปทำไม? ด้วยที่ต้องมาจ่ายค่าเบี้ยประกันแพงๆ แถมยังเสียเวลาอีกด้วย แต่อีกมุมหนึ่งหากเกิดเหตุไม่คาดฝัน เช่น หกล้มหัวแตก รถชน ไฟไหม้ บาดเจ็บจนพิการหรือถึงแก่ชีวิต คุณก็ต้องรับภาระค่าใช้จ่ายเหล่านี้ไว้เอง หรืออาจเป็นภาระต่อครอบครัว หากเราทำประกันไว้ ก็สามารถช่วยแบ่งเบาภาระทางการเงินได้

ดังนั้นแล้วประกันเป็นสินค้าตัวหนึ่งที่ดีมากๆ มีความเสี่ยงต่ำ สามารถบอกผลตอบแทนได้และยังช่วยลดภาระทางการเงินหากเกิดเหตุการณ์ไม่คาดฝันขึ้น ดังนั้นการทำประกันภัยถือว่าเป็นบริการทางการเงิน ทว่าด้วยประกันนั้นมีหลากหลายประเภททำให้เกิดความสับสนในการเลือกซื้อ บทความนี้จึงจะมาแนะนำว่าประเภทของประกันนั้นมีอะไรบ้าง และเราจะสามารถเลือกประกันที่เหมาะสมกับตนเองได้อย่างไรครับ

ประกัน 2 ประเภทที่คุณควรมีเพื่อคนที่คุณรัก

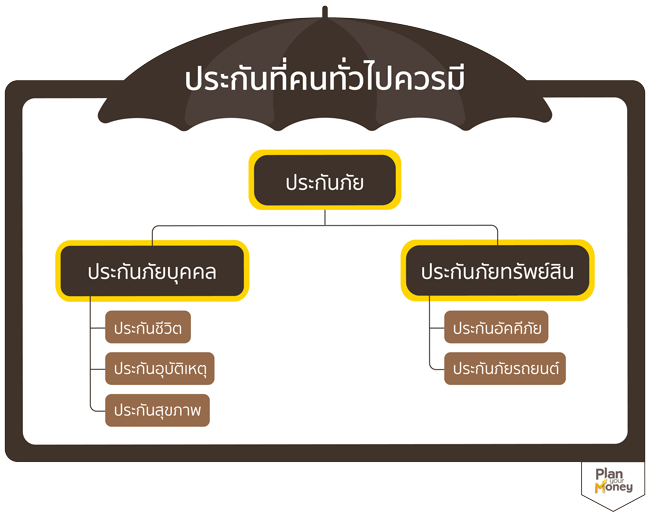

ประกันภัยนั้นจะถูกแบ่งออกเป็นสองชนิดใหญ่ๆ คือ ประกันภัยบุคคลและประกันภัยทรัพย์สิน

1. ประกันภัยบุคคล

เป็นสินทรัพย์ที่ให้กับผู้เอาประกันหรือครอบครัวในเวลาที่เกิดเหตุไม่คาดฝัน โดยประกันจะเป็นตัวช่วยบริหารความเสี่ยงทางการเงินที่ไม่มีใครหลีกเลี่ยงได้ 4 เหตุการณ์นี้คือ การเจ็บป่วยไม่สบาย บาดเจ็บจากอุบัติเหตุ อายุสั้นหรืออายุยืนเกินไป ซึ่งสิ่งเหล่านี้เป็นสิ่งที่เราไม่สามารถคาดคะเนได้จึงมองเป็นความเสี่ยงในชีวิตอย่างหนึ่ง โดยประกันภัยบุคคลที่จะช่วยแบ่งเบาภาระทางการเงินเหล่านี้ได้คือ

- ประกันชีวิต: เป็นผลิตภัณฑ์ทางการเงินตัวเดียวที่ให้ทั้งความคุ้มครองชีวิต ช่วยสร้างวินัยในการออม ความเสี่ยงต่ำ ให้ผลตอบแทนที่ชัดเจน รวมถึงการทำประกันชีวิตนั้นยังสามารถเป็นหลักประกันให้กับครอบครัวหากเกิดเหตุไม่คาดฝันขึ้นกับผู้เอาประกัน*ด้วย แต่ควรจะทำประกันชีวิตรูปแบบไหนหรือทุนประกันเท่าไหร่นั้นขึ้นอยู่กับความสามารถในการจ่ายเบี้ยประกันและหรือเป้าหมายในชีวิตของแต่ละบุคคล

- ประกันอุบัติเหตุ: คือผลิตภัณฑ์ประกันที่มีขึ้นเพื่อคุ้มครองความเสี่ยงของบุคคลจากอุบัติเหตุต่างๆ ไม่ว่าจะเป็นการบาดเจ็บ เข้าโรงพยาบาล ทุพพลภาพ หรือเสียชีวิต ทางบริษัทประกันจะเป็นผู้รับผิดชอบค่าใช้จ่ายหรือค่าสินไหมทดแทนต่างๆ ตามที่วงเงินที่กำหนดไว้ในกรมธรรม์

- ประกันสุขภาพ: ประกันสุขภาพคือประกันที่คอยคุ้มครองค่าใช้จ่ายต่างๆ ที่เกิดจากโรคภัยไข้เจ็บ บางครั้งยังมีความคุ้มครองครอบคลุมไปถึงเรื่องอุบัติเหตุอีกด้วย

*ผู้เอาประกันภัย (Insured) คือ คู่สัญญาซึ่งตกลงจะส่งเบี้ยประกันภัยจำนวนหนึ่งให้ผู้รับประกันภัยเมื่อเกิดมีภัยขึ้น ผู้รับประกันภัยจึงจะจ่ายค่าสินไหมทดแทนให้แก่ผู้เอาประกันภัย

2. ประกันภัยทรัพย์สิน

คือประเภทการประกันที่ช่วยคุ้มครองเมื่อเกิดความเสียหายต่อสินทรัพย์ที่เอาประกันภัย เพื่อรองรับความเสี่ยงเมื่อเกิดเหตุไม่คาดฝันเกี่ยวกับของมีค่า เช่น อัคคีภัย อุบัติเหตุทางรถยนต์ หรือภัยอื่นๆ ตามที่มีการระบุในกรมธรรม์ ซึ่งประกันภัยทรัพย์สินที่เราควรมี 2 แบบหลักๆ ดังนี้

- ประกันอัคคีภัย: เป็นการรองรับความเสี่ยงของทรัพย์สินหรือสิ่งปลูกสร้างจากการเกิดเหตุไม่คาดฝัน เช่น ไฟไหม้ ฟ้าผ่า หรือภัยอื่นๆ ที่ระบุไว้ในกรรมธรรม์ ประกันอัคคีภัยถือเป็นหนึ่งในประกันภัยพื้นฐานที่หลายๆ บ้านจำเป็นต้องมี

- ประกันภัยรถยนต์: ตามปกติแล้วรถทุกคันจะมีประกันภัยรถยนต์ภาคบังคับอยู่แล้วคือ การประกัน พ.ร.บ หรือที่เราเรียกกันว่า พ.ร.บ. รถยนต์ นั่นเอง แต่ด้วยความที่ พ.ร.บ. คุ้มครองความเสียหายกับบุคคลเท่านั้น ไม่รวมความเสียหายของตัวรถด้วย การทำประกันภัยรถยนต์ภาคสมัครใจเพิ่มเติมที่เรามักได้ยินกันว่าประกันชั้น 1 2 3 จึงเข้ามาช่วยรองรับความเสี่ยงในจุดนี้ครับ แต่จะเลือกประกันภัยรถยนต์แบบไหนนั้นก็ขึ้นอยู่กับเงินในกระเป๋าและความคุ้มครองที่ต้องการ

การเลือกประกันให้เหมาะสม

การเลือกประกันที่เหมาะสม ดูจากความต้องการและสภาพแวดล้อมของผู้เอาประกันเป็นหลัก บางคนมีลูกที่ต้องเลี้ยง บางคนทำงานมีความเสี่ยง บางคนมีทรัพย์สินมากอาจต้องรับความคุ้มครองพิเศษ ปัจจัยทุกอย่างสามารถถูกนำมาพิจารณาเรื่องประกันได้แทบทั้งสิ้น

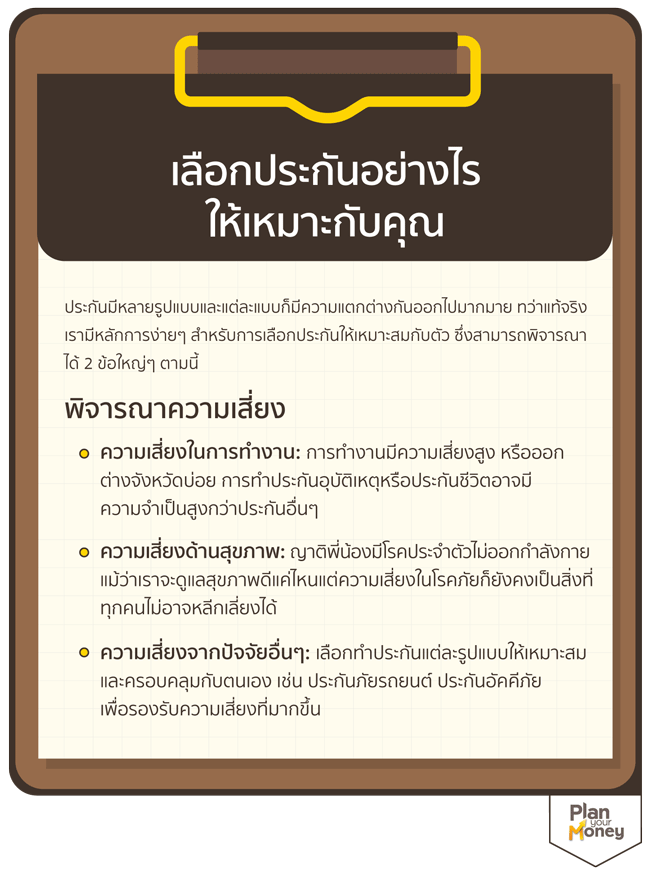

สำหรับการพิจารณาทำประกันทั่วไป จะมีการพิจารณาที่อยู่นอกเหนือจากความต้องการและสภาพแวดล้อม คือ “พิจารณาความเสี่ยง” และ “พิจารณารายได้” ซึ่งมีรายละเอียดดังนี้

พิจารณาความเสี่ยง

- ความเสี่ยงในการทำงาน: การทำงานรวมไปถึงการเดินทางก็นับเป็นความเสี่ยงประการหนึ่ง หากทำงานใกล้บ้าน งานออฟฟิศ อาจใช้เป็นการทำประกันสุขภาพ ที่มีความเกี่ยวข้องกับออฟฟิศซินโดรม แต่ถ้าออกต่างจังหวัดบ่อย งานมีความเสี่ยงสูง ประกันอุบัติเหตุและประกันชีวิตอาจมีความสำคัญมากขึ้น

- ความเสี่ยงด้านสุขภาพ: แม้ว่าจะดูแลสุขภาพดีแค่ไหนแต่ความเสี่ยงในโรคภัยก็ยังคงเป็นสิ่งที่ทุกคนไม่อาจหลีกเลี่ยงได้ การทำประกันสุขภาพไว้ล่วงหน้าเป็นตัวเลือกที่เหมาะสมสำหรับการแบ่งเบาความเสี่ยงที่อาจเกิดในอนาคต

- เป็นผู้หารายได้หลักของครอบครัว: ครอบครัวต้องพึ่งพิงรายได้ของคนใดคนหนึ่งในครอบครัวเป็นหลัก ควรที่จะมีประกันชีวิตเพื่อคุ้มครอง เพราะหากเกิดเหตุการณ์ไม่คาดฝันขึ้น หรืออุบัติเหต จนไม่สามารถทำงาน หรือขาดรายได้ คนข้างหลังจะลำบาก แล้วควรจะทำประกันชีวิตเท่าไหร่ดี ก็ขึ้นอยู่กับรายจ่ายครอบครัวต่อปี คูณด้วย 5 ปี ได้เท่าไหร่นั้นก็คือทุนประกันชีวิตที่ควรจะมีเพื่อให้คนข้างหลังสามารถมีชีวิตอยู่อย่างปกติและมีเวลาตั้งตัวได้ หากเบี้ยประกันชีวิตที่ต้องส่งนั้นสูงเกินกว่าที่จะส่งไหวก็ยังไม่จำเป็นต้องทำทุนประกันสูงถึงที่คำนวณไว้ให้เริ่มจากจ่ายเบี้ยประกันชีวิตน้อยๆ และเมื่อจ่ายไหวค่อยทำประกันชีวิตฉบับใหม่เพื่อให้ครอบคลุม

- ความเสี่ยงจากปัจจัยอื่นๆ: เนื่องจากการทำประกันนั้นมีหลากหลายชนิด ดังนั้นควรเลือกทุกอย่างให้ครอบคลุม เช่น การทำประกันภัยให้รถยนต์ ทำประกันอัคคีภัยให้บ้าน หากมีครอบครัวอาจต้องให้ความสำคัญในด้านการทำประกันชีวิตเพิ่มเติม เพื่อรองรับความเสี่ยงให้คนที่อยู่ข้างหลัง

หากรู้ความเสี่ยงของตัวเองแล้ว เราก็สามารถพิจารณาแบบประกันและความคุ้มครองที่เกี่ยวข้องได้ง่ายขึ้น รวมถึงสามารถคำนวณจำนวนเงินที่สามารถทำประกันได้ง่ายขึ้น เพื่อความสบายใจในการจ่ายเบี้ยประกันระยะยาวครับ

พิจารณารายได้

รายได้สอดคล้องกับประกันหรือไม่: การทำประกันนั้นอาจถือเป็นหนึ่งในการออมทางเลือกที่หลายคนให้ความไว้วางใจ ที่นอกจากจะเป็นการเก็บเงินก้อนแล้ว ยังเป็นการรองรับความเสี่ยงที่ดีอีกด้วย แต่ทว่าหลายคนก็เลือกจะทำประกันที่มีวงเงินสูง ทำให้ต้องจ่ายเบื้ยประกันสูงตาม เราอาจมั่นใจกับการประกันภัยดังกล่าวในระยะสั้น ทว่าระยะยาวนั้นอาจก่อให้เกิดปัญหาทางการเงินได้ ประกันชีวิตที่เหมาะสมคือ 10-20% ของรายได้

นอกเหนือจากนั้น ความน่าเชื่อถือของบริษัท และตัวแทนหรือนายหน้าขายประกันเองก็สำคัญไม่แพ้กัน ผู้ซื้อประกันควรเลือกบริษัทประกันที่มีความน่าเชื่อถือ และมีตัวแทนประกันที่เชื่อใจได้ สามารถพึ่งพาได้เมื่อถึงเวลาสำคัญ

สรุปการเลือกประกันภัยให้เหมาะกับคุณ

การเลือกประกันที่ถูกต้องจะต้องคำนึงถึงความต้องการของผู้ซื้อเป็นหลัก นอกเหนือจากนั้นคือการพิจารณาความเสี่ยงของบุคคล และรายได้ที่เหมาะสมกับกรมธรรม์ต่างๆ เพราะประกันที่ดีที่สุดอาจไม่ใช่ประกันที่แพงที่สุด แต่เป็นประกันที่สอดคล้องกับตัวผู้ทำประกันนั่นเอง

คุณสามารถเลือกดูประกันเบื้องต้นได้ที่

ผลิตภัณฑ์ประกันของกรุงศรี หากคุณมีข้อสงสัยด้านการลงทุนเพิ่มเติม สามารถปรึกษากับที่ปรึกษาด้านการออมและการลงทุนได้ที่เบอร์ 02-2965959 วัน จ.-ศ. เวลา 9.00 – 17.00 น.

บทความโดย

ขวัญชัย รุ่งเรืองกอสว่าง AFPT™

กลุ่มบริการที่ปรึกษาทางการเงินส่วนบุคคล

ธนาคารกรุงศรีอยุธยา