สำหรับคนที่เพิ่งจะเริ่มทำงาน หรือทำงานมาสักระยะหนึ่งแล้ว อาจมีความคิดในใจว่าเงินที่ได้มานั้นนอกจากจัดสรรปันส่วนในการใช้จ่ายแล้วจะทำอะไรกับมันดี ตัวเลือกพื้นฐานที่มักจะได้เจอกันในปัจจุบันคือเงินฝากออมทรัพย์และกองทุนรวมตราสารหนี้

แล้วแบบไหนดีกว่ากันล่ะ? สำหรับคนที่เพิ่มจะเริ่มจัดการการเงินและการลงทุน เพื่อความเข้าใจที่ถูกต้อง ลองมาเปรียบเทียบทั้งสองอย่างควบคู่กันไปเลยครับ

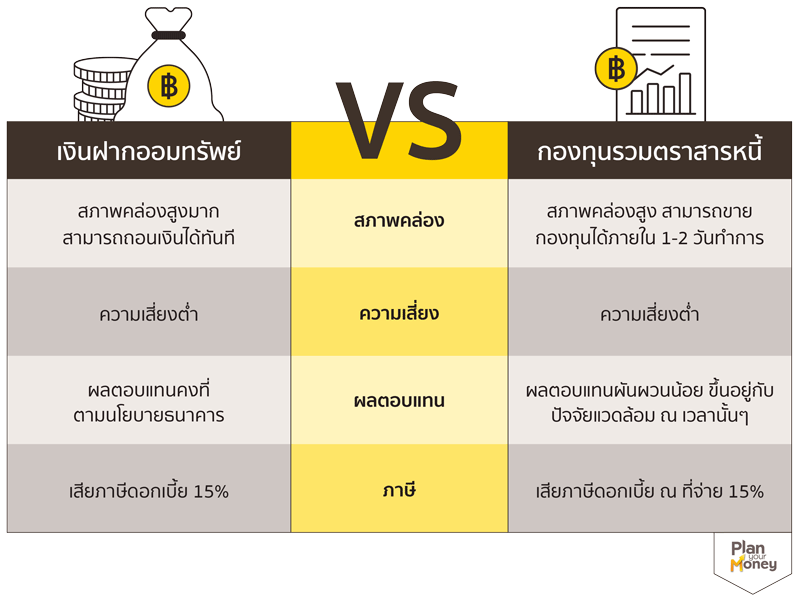

1. สภาพคล่อง

เงินฝากออมทรัพย์: โดยภาพรวมแล้วเงินฝากออมทรัพย์จะมีสภาพคล่องค่อนข้างสูง เนื่องจากสามารถถอนเงินสดออกมาได้ในทันทีที่ต้องการด้วยตู้ ATM หรือธนาคารสาขาต่างๆ โดยไม่จำเป็นต้องรอ

กองทุนรวมตราสารหนี้: การลงทุนในกองทุนรวมตราสารหนี้นั้น มีสภาพคล่องต่ำกว่าเมื่อเทียบกับเงินฝากออมทรัพย์ เนื่องจากมีข้อจำกัดในเรื่องของเวลาการทำการซื้อ / ขายคืน รวมถึงระยะเวลาในการได้รับเงินเมื่อขายคืนกองทุน โดยกองทุนตราสารหนี้ระยะสั้นส่วนใหญ่ได้เงินคืนในวันที่ T+1 (1 วันทำการนับจากวันทำรายการขายคืนหน่วยลงทุน) ส่วนกองทุนตราสารหนี้ระยะปานกลาง ส่วนใหญ่จะได้รับเงินค่าขายคืนในวันที่ T+2 (2 วันทำการนับจากวันทำรายการขายคืนหน่วยลงทุน) รายละเอียดเหล่านี้สามารถศึกษาได้จากหนังสือชี้ชวนเสนอขายกองทุน

2. ความเสี่ยง

เงินฝากออมทรัพย์: เงินฝากออมทรัพย์เป็นหนึ่งในการออมเงินที่มีความเสี่ยงต่ำที่สุด เนื่องจากได้รับการคุ้มครองจากธนาคารหรือสถาบันการเงินที่เราดำเนินการฝากเงินเอาไว้ ภายใต้ผลตอบแทนที่อยู่ในเงื่อนไข มีโอกาสได้รับเงินต้นคืนในเวลาต้องการ

กองทุนรวมตราสารหนี้: กองทุนรวมตราสารหนี้คือการนำเงินลงทุนของหลายๆ คนรวมกันเป็นก้อนใหญ่ และนำไปลงทุนในตราสารหนี้ประเภทต่างๆ เช่น ตั๋วเงินคลัง พันธบัตรรัฐบาล และหุ้นกู้เอกชน เป็นต้น ตามที่หนังสือชี้ชวนของกองทุนนั้นๆ กำหนด แม้ว่ากองทุนรวมตราสารหนี้จะมีความเสี่ยงค่อนข้างต่ำ แต่หากผู้ออกตราสารหนี้ผิดนัดชำระหนี้ ก็จะทำให้กองทุนไม่ได้รับดอกเบี้ยหรือสูญเสียเงินต้นได้ และผู้ลงทุนอาจเผชิญกับความผันผวนของราคาจากอัตราดอกเบี้ย ซึ่งอาจทำให้กองทุนมีมูลค่าลดลงหากดอกเบี้ยในตลาดปรับตัวสูงขึ้น

3. ผลตอบแทน

เงินฝากออมทรัพย์: เงินฝากออมทรัพย์จะมีผลตอบแทนเป็นดอกเบี้ย โดยปัจจุบันมีอัตราดอกเบี้ยอยู่ที่ 0.3% ต่อปี โดยอาจมีการปรับขึ้นลงขึ้นอยู่กับนโยบายของธนาคารนั้นๆ

กองทุนรวมตราสารหนี้: กองทุนรวมตราสารหนี้จะได้รับผลตอบแทนในรูปแบบของส่วนต่างราคาหน่วยลงทุน ซึ่งราคาหน่วยลงทุนของกองทุนประเภทนี้จะเปลี่ยนแปลงจาก 3 ปัจจัยหลักๆ ได้แก่

- ดอกเบี้ยหน้าตั๋ว (Coupon) จากตราสารหนี้ที่กองทุนเข้าไปลงทุน ซึ่งส่วนนี้จะทำให้ราคาหน่วยลงทุนเพิ่มขึ้น

- การเปลี่ยนแปลงราคาตราสารหนี้ที่ลงทุน โดยหากดอกเบี้ยในท้องตลาดปรับตัวขึ้น ราคาตราสารหนี้ที่กองทุนถือก็จะมีมูลค่าลดลง ในทางกลับกัน หากดอกเบี้ยในตลาดปรับตัวลดลง ราคาตราสารหนี้ที่กองทุนถืออยู่จะมีมูลค่าเพิ่มขึ้น

- ค่าธรรมเนียมในการบริหารจัดการกองทุน ซึ่งส่วนนี้จะทำให้ราคาหน่วยลงทุนลดลง

4. ภาษี

เงินฝากออมทรัพย์: ตามปกติแล้วเงินฝากธนาคารจะมีการเสียภาษี ”ดอกเบี้ย” เงินฝากออมทรัพย์ อัตรา 15% สำหรับผู้ที่มีเงินฝากในบัญชีทุกบัญชีรวมกันเกิน 20,000 บาท

กองทุนรวมตราสารหนี้: กองทุนรวมตราสารหนี้ก็จะต้องเสียภาษีดอกเบี้ยที่ได้รับจากการลงทุนในตราสารหนี้ 15% เช่นกัน โดยกองทุนจะถูกหักภาษี ณ ที่จ่ายก่อนได้รับผลตอบแทน ดังนั้นผลตอบแทนที่ผู้ลงทุนได้รับจึงไม่ถูกหักภาษีอีก

จากการเปรียบเทียบด้านบนแล้วจะสังเกตได้ว่าทั้งสองอย่างมีการให้ผลตอบแทนที่ไม่สูงมากนัก แต่กองทุนรวมตราสารหนี้มีโอกาสที่จะให้ผลตอบแทนสูงกว่า พร้อมกับความผันผวนที่สูงขึ้นตามมาเล็กน้อย ผู้ลงทุนอาจทำการจัดสรรการออมและการลงทุนและลงทุนพร้อมกันในทั้งสองที่ เพื่อเพิ่มโอกาสในการรับผลตอบแทนมากขึ้น

สรุป

เงินฝากออมทรัพย์ vs

กองทุนรวมตราสารหนี้แบบไหนดีกว่ากัน ขึ้นอยู่ความเสี่ยงที่คุณรับได้และสภาพคล่องในการใช้เงินของคุณเป็นแบบไหนครับ เนื่องจากทั้งสองอย่างมีความแตกต่าง การออมด้วยการฝากเงินจะให้ความมั่นคงมากกว่า ส่วนการออมด้วยการลงทุนในกองทุนรวมตราสารหนี้ระยะสั้นอาจจะมีความผันผวนในบางขณะ

หากคุณสนใจที่จะลงทุนในกองทุนรวม หรือต้องการวางแผนการเงินเพิ่มเติมเพื่อเป้าหมายในระยะยาวสามารถปรึกษากับเจ้าที่ปรึกษาด้านการลงทุน ได้ที่เบอร์ 02-2965959 จ.-ศ. เวลา 9.00-17.00 น.

คำเตือน

- การลงทุนในหน่วยลงทุนมิใช่การฝากเงิน ผู้ลงทุนควรทำความเข้าใจลักษณะสินค้า เงื่อนไขผลตอบแทน และความเสี่ยง ก่อนตัดสินใจลงทุน

บทความโดย

ปริตา ธิติปรีชาพล

กลุ่มบริการที่ปรึกษาทางการเงินส่วนบุคคล

ธนาคารกรุงศรีอยุธยา