กำไรดี เงินเดือนขึ้น โบนัสเข้า ฯลฯ มีเงินเยอะขึ้นแล้ว แบบนี้ก็ใช้เงินเท่าไรก็ได้...จริงหรือ? การมีเงินมากอาจไม่ได้หมายความว่าจะสามารถใช้จ่ายได้มากเสมอไป เพราะอนาคตเป็นสิ่งไม่แน่นอน อาจเกิดเหตุไม่คาดฝันต่าง ๆ ได้เสมอ ไม่ว่าจะเป็นปัญหาทางสุขภาพทั้งของตัวเองและครอบครัว หน้าที่การงาน อุบัติเหตุ ฯลฯ นอกจากสิ่งเหล่านี้แล้วเรายังมีสิ่งที่เรียกว่า "เงินเฟ้อ" ซึ่งเป็นศัตรูตัวฉกาจของมูลค่าเงิน ข้อแนะนำสำหรับผู้มีเงินจำนวนมากอยู่ในมือคือควรใช้เงินต่อเงินเพื่อรักษาอำนาจทางการเงินของเราเอาไว้ แล้วเงินที่จะเอามาต่อเงินควรเป็นเงินส่วนไหน? เงินเย็นคือคำตอบ

เงินเฟ้อ-เงินเย็น-เงินต่อเงิน เหล่านี้คืออะไรบ้าง เรามาทำความเข้าใจเรื่องเหล่านี้ด้วยกันทีละเรื่อง

รู้จักเงินเฟ้อ

เงินเฟ้อคือการที่มูลค่าของเงินลดลง อย่างเช่นปีนี้เงิน 200 บาท สามารถซื้อเนื้อหมูได้ 1 กิโลกรัม 5 ปีข้างหน้าต้องใช้เงิน 250 บาทจึงจะซื้อเนื้อหมูได้ 1 กิโลกรัม นี่คือผลของเงินเฟ้อ

เงินเฟ้อขึ้นทุกปี โดยเฉลี่ยอยู่ที่ประมาณปีละ 3-5% ซึ่งหมายความว่าสินค้าและบริการจะราคาแพงขึ้นทุกปีจนทำให้จำนวนเงินเท่าเดิมไม่สามารถซื้อสินค้าและบริการอย่างเดิมได้ นี่คือเหตุผลว่าทำไมเงินเฟ้อจึงเป็นศัตรูของมูลค่าเงิน เพราะยิ่งเวลาผ่านไปมากเท่าไร เงินก็ยิ่งมีมูลค่าน้อยลงเท่านั้น ตอกย้ำประเด็นหลักของเราที่ว่า "มีเงินมาก ไม่ได้หมายความว่าจะสามารถใช้เงินได้มาก"

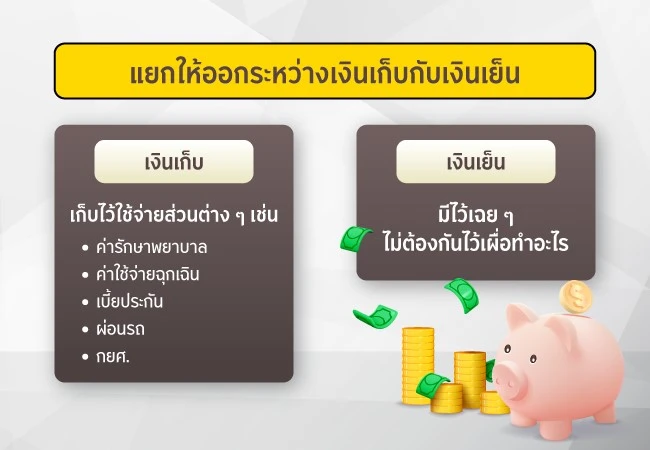

เงินเย็นคืออะไร?

ต้องเข้าใจก่อนว่าเงินออมอาจไม่ใช่เงินเย็นเสมอไปต้องแยกระหว่างเงินที่เก็บไว้เพื่อใช้จ่ายกับเงินเย็น เพราะเงินเย็นคือเงินเก็บส่วนที่ไม่จำเป็นต้องนำไปใช้ เป็นเงินส่วนที่มีไว้เฉย ๆ ไม่ต้องกันไว้เผื่อทำอะไร

เคล็ดลับการใช้เงินต่อเงิน

การใช้เงินต่อเงินคืออะไร? ก็คือการนำเงินไปลงทุนเพื่อให้เงินนั้นงอกเงยขึ้น หรือพูดอีกอย่างว่าให้เงินทำงานแทนเรา

สืบเนื่องจากหัวข้อที่แล้ว ด้วยเหตุที่เงินเย็นเป็นเงินส่วนที่ไม่ได้ใช้จ่ายจึงเป็นเงินที่เหมาะสมสำหรับการนำไปใช้ลงทุนมากที่สุด หากสมมติในแง่ร้ายว่าอาจจะขาดทุนย่อยยับจากการลงทุน การสูญเสียเงินเย็นไปก็ไม่ส่งผลกระทบรุนแรงกับเจ้าของเงินนั่นเอง

การลงทุนมีหลายแบบ หลายประเภท การจะเลือกลงทุนกับอะไรสักอย่างสามารถพิจารณาได้จากหลายเงื่อนไข เช่น ปริมาณเงินลงทุน ความเสี่ยงที่รับได้ ไปจนถึงความชอบ เพราะการลงทุนไม่ได้หมายถึงการเล่นหุ้นหรือซื้อกองทุนรวมเท่านั้น แม้แต่การซื้อนาฬิกา ของเก่า หรือหนังสือก็นับเป็นการลงทุนเช่นกัน เนื่องจากสินทรัพย์เหล่านี้ ในอนาคตสามารถเพิ่มมูลค่าตามความต้องการของตลาดได้

ลงทุนอย่างไรให้รวย?

การลงทุนไม่มีสูตรสำเร็จ ประโยค “การลงทุนมีความเสี่ยง ผู้ลงทุนควรศึกษาข้อมูลก่อนการตัดสินใจลงทุน” และ “Low Risk Low Return - High Risk High Return” ไม่ใช่คำพูดที่กล่าวอย่างเลื่อนลอยแต่เป็นความจริงแท้ของการลงทุน ทุกการลงทุนล้วนมีความเสี่ยง อยู่ที่ว่าความเสี่ยงนั้นต่ำหรือสูง ไม่มีใครสามารถบอกได้ว่าลงทุนอะไรจึงจะรวย เพราะหากเป็นเช่นนั้น โลกนี้คงเต็มไปด้วยผู้คนที่ประสบความสำเร็จในการลงทุนแล้ว

เทคนิคใช้เงินต่อเงิน

แม้ว่าการใช้เงินต่อเงินจะไม่มีสูตรสำเร็จ แต่การลงทุนแต่ละประเภทก็มีจุดเด่นจุดด้อยของตัวเองอยู่ เราสามารถพิจารณาจุดต่าง ๆ เหล่านั้นและเลือกลงทุนกับสิ่งที่ตรงกับความต้องการและความพร้อมของตัวเองที่สุด

บทความนี้จะแนะนำ 3 เทคนิคเงินต่อเงินที่น่าสนใจ ได้แก่ ซื้อกองทุนรวม, ลงทุนแบบ DCA, ลงทุนอสังหาริมทรัพย์

ซื้อกองทุนรวม

ข้อดี: ซื้อขายง่าย มีให้เลือกหลากหลายนโยบาย และระดับความเสี่ยง

ข้อเสีย: ไม่เหมาะกับผู้ต้องการใช้เงินในระยะเวลาอันใกล้

กองทุนรวมเป็นการใช้เงินต่อเงินที่เป็นที่นิยมของนักลงทุนทั่วไปเนื่องจากลงทุนง่าย ไม่ซับซ้อน สามารถซื้อเพิ่มหรือขายคืนเมื่อไรก็ได้ อีกทั้งยังมีกองทุนให้เลือกหลากหลายตามความพร้อมของผู้ลงทุน เป็นวิธีที่แนะนำอย่างยิ่งสำหรับนักลงทุนมือใหม่

อ่านถึงตรงนี้ หลายคนย่อมต้องมีข้อสงสัยว่าในเมื่อเทคนิคเงินต่อเงินมีมากมาย แล้วควรเลือกลงทุนกับกองทุนไหน? คำตอบที่ง่ายอย่างคาดไม่ถึงคือกองทุนที่คุณถูกใจ สามารถตอบสนองความต้องการของตัวคุณได้ เช่น เพื่อต่อยอดเงิน เพื่อลดหย่อนภาษี ลงทุนระยะยาว ฯลฯ คุณสามารถเริ่มต้นได้ด้วยการทำแบบประเมินความเสี่ยง ค้นหากองทุนที่น่าสนใจด้วยคีย์เวิร์ดง่าย ๆ เช่น กองทุนแนะนำ ศึกษาหนังสือชี้ชวนเพื่อรับทราบรายละเอียดการลงทุนและค่าใช้จ่ายต่าง ๆ ของกองทุนนั้น ๆ จากนั้นก็ถึงเวลาให้เงินทำงานแทนคุณแล้ว

กองทุนแนะนำสำหรับผู้ลงทุนที่รับความเสี่ยงระดับต่าง ๆ

กองทุนสำหรับผู้ต้องการการลงทุนความเสี่ยงปานกลางค่อนข้างสูง: กองทุนตราสารหนี้

กองทุนเปิดกรุงศรีโกลบอลคอลเล็คทีฟสมาร์ทอินคัม (KF-CSINCOM) ความเสี่ยงระดับ 5 ลงทุนในหน่วยลงทุนของกองทุนรวมต่างประเทศชื่อ PIMCO GIS Income Fund (กองทุนหลัก) โดยเฉลี่ยในรอบปีบัญชีไม่น้อยกว่า 80% ของ NAV โดยจะกระจายการลงทุนไปในตราสารหนี้ประเภทต่าง ๆ ทั้งภาครัฐและเอกชนทั่วโลกอย่างน้อย 2 ใน 3 ของมูลค่าทรัพย์สิน

กองทุนสำหรับผู้ต้องการการลงทุนความเสี่ยงปานกลางค่อนข้างสูง: กองทุนผสม

กองทุนเปิดกรุงศรีเย็นใจ (KFYENJAI) ความเสี่ยงระดับ 5 โอกาสสร้างผลตอบแทนที่ดีกว่าเงินฝากพร้อมควบคุมความผันผวนให้อยู่ในระดับต่ำ ด้วยสัดส่วนการลงทุนผสมผสานระหว่างตราสารหนี้ หุ้น และ REITs เป็นกองทุนผสมที่ลงตัวตอบโจทย์ผู้ลงทุนที่ต้องการหาแหล่งสร้างผลตอบแทนที่ดีกว่าเงินฝาก ให้ลงทุนได้อย่างสบายใจ และไม่ต้องเสี่ยงสูงเกิน

กองทุนสำหรับผู้ต้องการการลงทุนความเสี่ยงสูง: กองทุนหุ้น

กองทุนเปิดเค พอสซิทีฟ เชนจ์ หุ้นทุน-A ชนิดสะสมมูลค่า (K-CHANGE-A(A)) ความเสี่ยงระดับ 6 ลงทุนในหุ้นของบริษัททั่วโลกที่มีการดำเนินธุรกิจซึ่งส่งผลบวกต่อสังคม (Positive Impact) หรือสนับสนุนให้สังคมเกิดการเปลี่ยนแปลงที่ดีขึ้นในด้านต่าง ๆ ผ่านกองทุนรวมต่างประเทศ Baillie Gifford Positive Change Fund - Class B accumulation (GBP) เฉลี่ยรอบปีบัญชีไม่น้อยกว่า 80% ของ NAV

ลงทุนแบบ DCA

ข้อดี: ช่วยกระจายความเสี่ยงในการลงทุน

ข้อเสีย: มีค่าใช้จ่ายต่อเนื่องเป็นระยะเวลานาน ไม่เหมาะกับผู้ต้องการใช้เงินในระยะเวลาอันสั้น

DCA (Dollar-Cost Averaging) คือ การลงทุนแบบถัวเฉลี่ยต้นทุน การลงทุน DCA กองทุนรวมจะคล้ายกับการฝากเงินแบบประจำ แต่แทนที่จะฝากเงินเข้าธนาคาร DCA จะเป็นการนำเงินไปลงทุนในกองทุนรวมหรือซื้อหุ้นอย่างสม่ำเสมอและต่อเนื่อง

เมื่อคิดจะลงทุนแบบ DCA สิ่งที่จำเป็นที่สุดไม่ใช่เงิน แต่เป็นความอดทน เนื่องจาก DCA เป็นการลงทุนระยะยาว สาเหตุที่เป็นเช่นนั้นก็เพราะการทยอยซื้อหุ้นหรือกองทุนจะช่วยลดความเสี่ยงในการลงทุนได้ ทำให้ไม่สูญเงินก้อนใหญ่ทันทีทันใด (ในกรณีที่ซื้อผิดจังหวะ) ด้วยเหตุนี้หากมองในมุมกลับกัน DCA ส่งผลให้ผู้ลงทุนอาจเสียโอกาสในการได้รับเงินก้อนใหญ่ วิธีนี้จึงเหมาะกับผู้ที่ไม่รีบร้อนใช้เงิน และสามารถลงทุนอย่างต่อเนื่องได้เป็นระยะเวลานาน

อยากหา

กองทุน DCA ที่น่าสนใจ? ไม่ต้องไปที่ไหน สามารถ

คลิกที่นี่ได้เลย

ลงทุนอสังหาริมทรัพย์

ข้อดี: ความผันผวนต่ำ

ข้อเสีย: ใช้เงินลงทุนสูง อาจส่งผลต่อสภาพคล่อง

ช่วงหลังมานี้การลงทุนซื้อห้องเป็นที่นิยมไม่แพ้กองทุนรวม เนื่องจากผู้ลงทุนไม่จำเป็นต้องผ่อนด้วยตัวเอง 100% ในกรณีที่สามารถปล่อยเช่าได้ เจ้าของสามารถนำเงินค่าเช่าไปผ่อนจ่ายแทนการใช้เงินของตัวเอง เป็นแนวทางที่หลายคนทำอยู่

นอกเหนือจากแนวทางดังกล่าว การลงทุนด้านอสังหาฯ ยังมีอีกหลากหลายวิธี ไม่ว่าจะเป็นวิธีที่เรียบง่ายอย่างการซื้อมาแล้วขายไป, การซื้ออสังหาฯ มือสองมารีโนเวทใหม่เพื่อเพิ่มมูลค่าก่อนปล่อยขายหรือปล่อยเช่า, การตกแต่งหรือปรับปรุงห้องพักให้ดูดีแล้วเปิดเป็นห้องพักผ่านตัวกลางอย่าง Airbnb หรือ Agoda

เป็นเรื่องปกติของการลงทุนอสังหาริมทรัพย์ไม่ว่าจะเป็นคอนโด บ้าน อาคาร หรือที่ดิน ที่ทุกคนจะให้ความสนใจกับทำเลเป็นอันดับแรก ทว่านอกเหนือจากเรื่องดังกล่าว ยังมีปัจจัยอื่น ๆ อีกมากมายที่ควรพิจารณาให้ครอบคลุม ไม่ว่าจะเป็นเรื่องของระบบสาธารณูปโภค บริษัทเจ้าของโครงการ นโยบายรัฐซึ่งมีผลต่อค่าใช้จ่ายและการลดหย่อนภาษี ช่วงเวลาที่เหมาะควรสำหรับการซื้อขาย ฯลฯ

เช่นเดียวกับการลงทุนทั่วไป เมื่อคิดว่าจะเริ่มลงทุนกับอสังหาฯ แล้ว สิ่งที่ควรทำเป็นอย่างยิ่งคือการศึกษาข้อมูลให้ถ่องแท้ก่อนตัดสินใจ เนื่องจากวิธีนี้จำเป็นต้องใช้เงินก้อนใหญ่ มีโอกาสที่จะส่งผลต่อสภาพคล่องของผู้ลงทุน

เคล็ดลับในการใช้เงินต่อเงินอยู่ที่การประเมินตนเองอย่างเป็นกลางและความขยันหาข้อมูล ลองสำรวจความพร้อมทางด้านการเงินของตนเอง ทำแบบประเมินความเสี่ยงเพื่อตรวจสอบความเสี่ยงที่ยอมรับได้ เปรียบเทียบข้อมูลต่าง ๆ ก่อนตัดสินใจ แล้วสุดท้ายจึงค่อยเลือกลงทุนอย่างเหมาะสม

กล่าวโดยสรุปว่าเมื่อมีเงินมากขึ้นแล้ว แน่นอนว่าคุณย่อมสามารถใช้เงินได้มากขึ้นเช่นกัน สิ่งสำคัญไม่ได้อยู่ที่ว่าคุณจะใช้เงินมากหรือน้อย แต่อยู่ที่ว่าคุณใช้มันกับอะไรมากกว่า จะดีกว่าไหมหากใช้มันเพื่ออนาคตของคุณและคนสำคัญ? ดังที่กล่าวไว้ในตอนต้นว่าอนาคตไม่แน่นอน อีกทั้งยังมีสิ่งที่เรียกว่าเงินเฟ้อรอเราอยู่ จำไว้ให้ดีกว่าการลงทุนนั้นไม่อาจสำเร็จได้โดยเร็ว จำเป็นต้องใช้เวลาเป็นปีหรือหลายปี ฉะนั้นเมื่อมีเงินเย็นพร้อมสำหรับการลงทุนแล้วจงเริ่มลงมือมองหาและตัดสินใจลงทุนเสียศึกษาเรื่องความเสี่ยงและการลดความเสี่ยงกับ

“การลงทุนมีความเสี่ยง” แต่อยากได้ลูกเสือ ต้องเข้าถ้ำเสือ หรือหาไอเดีย

ลงทุนเงินเย็นอะไรดีให้ตอบโจทย์ ให้เงินช่วยทำงานแทนตัวเราตั้งแต่วันนี้ อนาคตจะได้ไม่ต้องต่อสู้กับภาวะเงินเฟ้อ และสามารถใช้เงินได้อย่างไร้กังวลอย่างที่ใจต้องการ

หากคุณต้องการปรึกษาหรือขอคำแนะนำเพิ่มเติมในด้านการเงินและการลงทุน ทางธนาคารกรุงศรีก็มีผู้เชี่ยวชาญด้านการเงินและการลงทุนโดยเฉพาะ สามารถปรึกษาผ่านช่องทางฮอตไลน์ได้ที่ 02-296-5959 จันทร์ - ศุกร์ เวลา 9.00 น. - 17.00 น. หรือฝากข้อมูลเพื่อให้

ที่ปรึกษาทางด้านการเงินจาก KRUNGSRI PRIME ติดต่อกลับ

ผู้ลงทุนควรทำความเข้าใจลักษณะสินค้า เงื่อนไขผลตอบแทน และความเสี่ยงก่อนตัดสินใจลงทุน

- ผลการดำเนินงานในอดีตของกองทุนรวม มิได้เป็นสิ่งยืนยันถึงผลการดำเนินงานในอนาคต

- กองทุน KF-CSINCOM อาจลงทุนในหรือมีไว้ซึ่งตราสารหนี้ที่มีอันดับความน่าเชื่อถือต่ำกว่าอันดับที่สามารถลงทุนได้ (Non-investment grade) หรือที่ไม่ได้รับการจัดอันดับความน่าเชื่อถือ (Unrated Bond) ผู้ลงทุนอาจมีความเสี่ยงจากการผิดนัดชำระหนี้ของผู้ออกตราสารซึ่งส่งผลให้ผู้ลงทุนขาดทุนจากการลงทุนบางส่วนหรือทั้งจำนวนได้ และในการขายคืนหน่วยลงทุนอาจไม่ได้รับเงินคืนตามที่ระบุไว้ในโครงการ

- กองทุน KF-CSINCOM / KFYENJAI มีนโยบายป้องกันความเสี่ยงจากอัตราแลกเปลี่ยนเต็มจำนวน (ไม่น้อยกว่าร้อยละ 90 ของมูลค่าเงินลงทุนในต่างประเทศ)

- กองทุน K-CHANGE-A(A) ไม่ได้ป้องกันความเสี่ยงจากอัตราแลกเปลี่ยนเต็มจำนวน จึงมีความเสี่ยงจากอัตราแลกเปลี่ยน ซึ่งอาจทำให้ผู้ลงทุนขาดทุน หรือได้รับกำไรจากอัตราแลกเปลี่ยน/หรือได้รับเงินคืนต่ำกว่าเงินลงทุนเริ่มแรกได้