โดย วิน พรหมแพทย์, CFA

ผู้ช่วยกรรมการผู้จัดการใหญ่ ผู้บริหารสายงานลูกค้าไฮเน็ตเวิร์ธ ธนาคารกรุงศรีอยุธยา จำกัด (มหาชน)

แม้จะมีความหลากหลายทั้งในรูปแบบและประเภทการลงทุน แต่สินทรัพย์นอกตลาด (Private Assets) ก็มีลักษณะเฉพาะ (Characteristics) ที่คล้ายกันอยู่หลายข้อ ซึ่งนักลงทุนจำเป็นต้องทำความเข้าใจลักษณะเฉพาะเหล่านี้ก่อนตัดสินใจลงทุน ดังนี้

1. มี สภาพคล่องต่ำกว่า หรือ ต้องการระยะเวลาลงทุนนานกว่าสินทรัพย์ทั่วไป

เวลาเราลงทุนในหุ้น เราได้รับความสะดวกที่จะซื้อขายหุ้นในตลาดหลักทรัพย์ ทำให้การลงทุนในหุ้นมีสภาพคล่อง ซื้อง่าย ขายง่าย ในขณะที่ การลงทุนในหุ้นนอกตลาด (Private Equity), อสังหาริมทรัพย์นอกตลาด (Private Real Estate), ตราสารหนี้นอกตลาด (Private Debt), โครงสร้างพื้นฐานนอกตลาด (Unlisted Infrastructure) และ Hedge Funds ล้วนมีสภาพคล่องต่ำกว่ามาก ตัวอย่างเช่น การลงทุนในอาคารสำนักงาน (ในรูปแบบ Private Real Estate) อาจจะไม่มีการซื้อขายกันเลยเป็นเวลา 10-20 ปี หรือการลงทุนในหุ้นนอกตลาด (Private Equity) ก็ไม่มีสภาพคล่องเพราะไม่มีตลาดรองรับ และอาจต้องการเวลาลงทุนตั้งแต่ 5 – 10 ปีขึ้นไป จึงจะสามารถรับรู้ผลกำไรได้อย่างเป็นรูปธรรม

ทั้งนี้ การที่สินทรัพย์ทางเลือกมีสภาพต่ำ และต้องการระยะเวลาลงทุนยาวขึ้น ไม่ได้เป็นข้อเสียเสมอไป เพราะผู้ลงทุนมีโอกาสได้รับ

ค่าชดเชยจากการลงทุนในสินทรัพย์ที่มีสภาพคล่องต่ำ (Illiquidity Premium) โดยมีกรณีศึกษาของ Yale Endowment Fund เป็นแบบอย่างของกองทุนที่ได้ประโยชน์จากการลงทุนระยะยาว (โปรดดูในกล่อง Case Study of Yale Endowment Fund)

2. ต้องการความเชี่ยวชาญเฉพาะทางในการบริหารสินทรัพย์

เมื่อเทียบกับการลงทุนในกองทุนหุ้น ซึ่งต้องใช้ฝีมือของผู้จัดการกองทุนในการคัดเลือกหุ้น การลงทุนในสินทรัพย์นอกตลาดก็ต้องอาศัย “ฝีมือ” ของผู้จัดการกองทุนเช่นกัน แต่เนื่องจากการลงทุนในสินทรัพย์นอกตลาดมีความซับซ้อนมากกว่า เช่น การลงทุนในหุ้นนอกตลาด (Private Equity) โดยทั่วไปจะไม่มีข้อมูลของบริษัทและข้อมูลงบการเงินที่เปิดเผยต่อสาธารณะเหมือนการลงทุนในหุ้นที่จดทะเบียนในตลาดหลักทรัพย์ ผู้จัดการกองทุนจึงต้องทำการบ้านเยอะมากในการคัดเลือกหุ้นที่จะลงทุน เช่น สัมภาษณ์ผู้บริหาร, ทำ Due Diligence, ตรวจสอบข้อมูลงบการเงิน ไปจนถึงการส่งตัวแทนไปนั่งเป็นกรรมการเพื่อให้สามารถติดตามได้อย่างใกล้ชิด

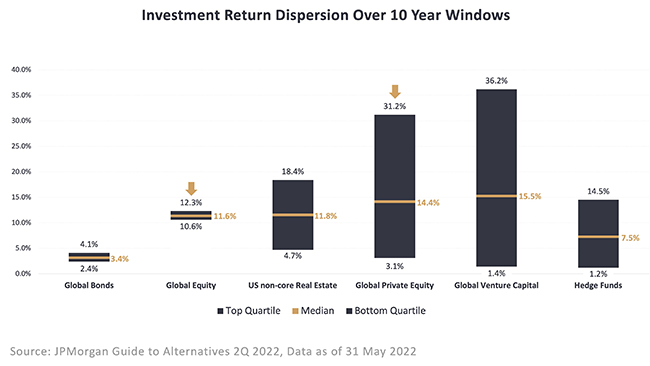

ดังนั้น ผลตอบแทนการลงทุนจึงอาจมีความแตกต่างกันมากระหว่างผู้จัดการกองทุนที่ “เก่ง” กับ “ไม่เก่ง” ทั้งนี้ ขอยกตัวอย่างเปรียบเทียบผลตอบแทนการลงทุนย้อนหลัง 10 ปีของกองทุนหุ้นโลก (Global Equity) ซึ่งเป็นหุ้นที่จดทะเบียนในตลาดหลักทรัพย์ และกองทุนหุ้นนอกตลาด (Global Private Equity) ดังนี้

- กองทุนหุ้นโลก (Global Equity) - ผลตอบแทนย้อนหลัง 10 ปีของกองทุนที่อยู่ใน Top Quartile (อันดับแรกจากทั้งหมด 4 กลุ่ม) ทำได้ 12.3% ต่อปี ส่วนกองทุนที่อยู่ใน Bottom Quartile (อันดับสุดท้ายจากทั้งหมด 4 กลุ่ม) ทำได้ 10.6% ต่อปี ดังนั้น ผู้จัดการกองทุนที่ “เก่ง” กับ “ไม่เก่ง” ทำผลตอบแทนต่างกันประมาณ 1.7% ต่อปี

- กองทุนหุ้นนอกตลาด (Global Private Equity) - ผลตอบแทนย้อนหลัง 10 ปีของกองทุนที่อยู่ใน Top Quartile ทำได้ 31.2% ต่อปี ส่วนกองทุนที่อยู่ใน Bottom Quartile ทำได้ 3.1% ต่อปี ดังนั้น ผู้จัดการกองทุนที่ “เก่ง” กับ “ไม่เก่ง” ทำผลตอบแทนต่างกันสูงถึง 28.1% ต่อปี

(Source: JPMorgan Guide to Alternatives 2Q 2022, Data as of 31 May 2022)

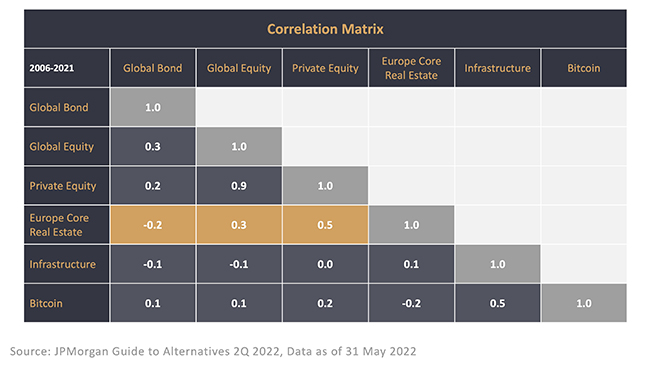

3. ส่วนใหญ่มีค่า Correlation ต่ำหรือติดลบ เมื่อเทียบกับสินทรัพย์อื่น

ค่าสัมประสิทธิ์สหสัมพันธ์ (Correlation) ที่ว่านี้คือการวัดค่า “ความไปด้วยกัน” ของกลุ่มหลักทรัพย์ โดยจะมีค่าตั้งแต่

-1.0 ซึ่งแปลว่า หลักทรัพย์ A กับ B มีทิศทางตรงข้ามเสมอ เมื่อตัวหนึ่งขึ้น อีกตัวหนึ่งจะลง ไปจนถึง

+1.0 ซึ่งแปลว่า หลักทรัพย์ A กับ B เกาะติดไปด้วยกันเหมือนฝาแฝด ขึ้นด้วยกัน ลงด้วยกัน

จากข้อมูลในอดีตพบว่า เมื่อนำสินทรัพย์นอกตลาดไปจับคู่กับหุ้น หรือกับตราสารหนี้ หรือแม้แต่การจับคู่กับสินทรัพย์นอกตลาดด้วยกัน ค่า Correlation ค่อนข้างต่ำ หลายครั้งมีค่าติดลบ โดยตัวเลข Correlation นี้

“ยิ่งต่ำยิ่งดี” เพราะจะช่วยลดความเสี่ยงให้พอร์ตลงทุน แปลว่า หากในพอร์ตหรือตะกร้าเงินของเรามีหุ้นหรือตราสารหนี้อยู่แล้ว เมื่อใส่สินทรัพย์นอกตลาดลงไป จะทำให้ความเสี่ยงของพอร์ตลดลงได้มาก

ขอยกตัวอย่างวิธีการอ่านค่า Correlation จากตารางด้านบน ดังนี้

- ค่า Correlation ระหว่าง “European Core Real Estate” ซึ่งเป็นการลงทุนในอสังหาริมทรัพย์ในยุโรป กับ “ตราสารหนี้โลก (Global Bond)” อยู่ที่ -0.2 ซึ่งเป็นตัวเลขติดลบ แปลว่า สินทรัพย์ 2 กลุ่มนี้มักเคลื่อนไหวในทิศทางที่ตรงข้ามกัน

- ค่า Correlation ระหว่าง “European Core Real Estate” ซึ่งเป็นการลงทุนในอสังหาริมทรัพย์ในยุโรป กับ “หุ้นโลก (Global Equity)” อยู่ที่ +0.3 ซึ่งเป็นตัวเลขที่ค่อนข้างต่ำ แปลว่า สินทรัพย์ 2 กลุ่มนี้มีแนวโน้มที่จะเคลื่อนไหวในทิศทางเดียวกันแต่ไม่มากนัก

- แม้แต่เป็นสินทรัพย์นอกตลาดด้วยกัน ค่า Correlation ก็ต่ำ เช่น ค่า Correlation ระหว่าง “European Core Real Estate” กับ “หุ้นนอกตลาด (Private Equity)” อยู่ที่ +0.5 ซึ่งเป็นตัวเลขที่ค่อนข้างต่ำ แปลว่า สินทรัพย์ 2 กลุ่มนี้มีแนวโน้มที่จะเคลื่อนไหวในทิศทางเดียวกันแต่ไม่มากนัก

จากตัวเลข Correlation ข้างต้น เราอาจสรุปได้ว่า หากในพอร์ตมีตราสารหนี้โลก (Global Bond) หรือ หุ้นโลก (Global Equity) อยู่แล้ว การเติมอสังหาริมทรัพย์ยุโรป (European Core Real Estate) ซึ่งเป็นสินทรัพย์ทางเลือก จะช่วย “ลดความเสี่ยง” ของพอร์ตลงทุนไปได้มาก

(Source: JPMorgan Guide to Alternatives 2Q 2022, Data as of 31 May 2022)

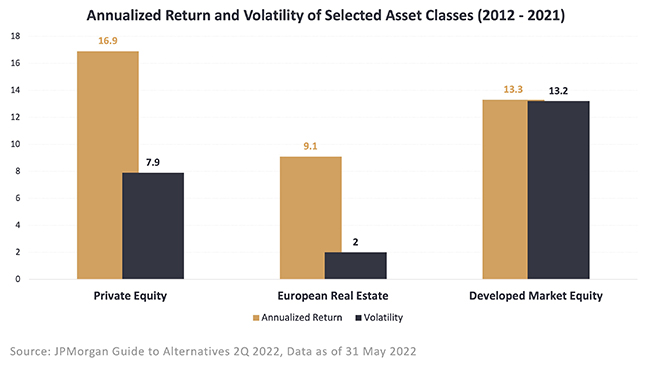

4. มีผลตอบแทนผันผวนน้อยกว่าการลงทุนในหุ้น

เมื่อเทียบกับการลงทุนในหุ้นซึ่งมักให้ผลตอบแทนที่แตกต่างกันมากในแต่ละปี บางปีบวกมาก บางปีติดลบมาก การลงทุนในสินทรัพย์นอกตลาดมักมีผลตอบแทนผันผวนน้อยกว่า ส่วนหนึ่งเป็นเพราะสินทรัพย์เหล่านี้ไม่ได้จดทะเบียนในตลาดหลักทรัพย์ จึงไม่ต้องเจอกับความผันผวนซึ่งเป็นธรรมชาติของตลาดหุ้น แต่ก็นับเป็นข้อดีที่ต้องแลกกับสภาพคล่องที่ต่ำกว่า

จากข้อมูลผลตอบแทนการลงทุน 10 ปีย้อนหลังโดย JPMorgan Asset Management พบว่า

- หุ้นนอกตลาด (Private Equity) ให้ผลตอบแทนเฉลี่ย 16.9% ต่อปี โดยมีระดับความเสี่ยงเพียง 7.9% หรือเทียบได้กับผลตอบแทนต่อหน่วยความเสี่ยงกว่า 2.1 เท่า

- อสังหาริมทรัพย์ในยุโรป (European Real Estate) ให้ผลตอบแทนเฉลี่ย 9.1% ต่อปี โดยมีระดับความเสี่ยงเพียง 2.0% หรือเทียบได้กับผลตอบแทนต่อหน่วยความเสี่ยงกว่า 4.6 เท่า

- หุ้นประเทศพัฒนาแล้ว (Developed Market Equity) ให้ผลตอบแทนเฉลี่ย 13.1% ต่อปี โดยมีระดับความเสี่ยง 13.2% หรือเทียบได้กับผลตอบแทนต่อหน่วยความเสี่ยงเพียง 1.0 เท่า

(Source: JPMorgan Guide to Alternatives 2Q 2022, Data as of 31 May 2022)

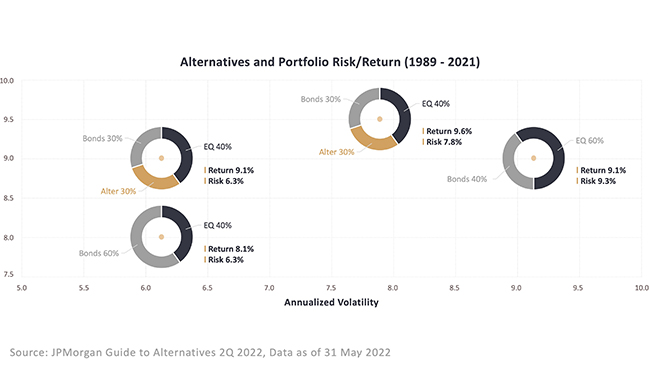

5. มีโอกาสเพิ่มผลตอบแทนและลดความเสี่ยงให้กับพอร์ตลงทุน

ด้วย Correlation ที่ต่ำเมื่อเทียบกับหุ้นและตราสารหนี้ การลงทุนในสินทรัพย์ทางเลือก โดยเฉพาะอย่างยิ่ง กลุ่มที่เป็นสินทรัพย์นอกตลาด (Private Assets) จึงช่วย เพิ่มผลตอบแทน และ ลดความเสี่ยง ให้กับพอร์ตลงทุน จากข้อมูลของ JPMorgan Asset Management ที่ศึกษาข้อมูลย้อนหลังประมาณ 32 ปี (1989 – 2021) พบว่า ไม่ว่าจะตั้งต้นด้วยพอร์ตที่มีสัดส่วน ตราสารหนี้:ตราสารทุน แบบไหน เช่น 60:40, 40:60 การหยอดสัดส่วนลงทุนสินทรัพย์ทางเลือก 30% ในพอร์ต มีส่วนช่วยทั้งการ “เพิ่มผลตอบแทน” และ “ลดความเสี่ยง” ให้กับพอร์ตลงทุน โดยมีข้อมูลเพิ่มเติมดังนี้

- หากเริ่มต้นจากพอร์ต A (Bonds 60%, EQ 40%) การหยอดสินทรัพย์ทางเลือก 30% กลายเป็นพอร์ต A1 (Bonds 40%, EQ 30%, Alter 30%) ทำให้ผลตอบแทนเฉลี่ยเพิ่มขึ้นจาก 8.1% เป็น 9.1% (ขยับจากล่างขึ้นบน) ในขณะที่ความเสี่ยงเท่าเดิมที่ 6.3%

- หากเริ่มต้นจากพอร์ต B (Bonds 40%, EQ 60%) การหยอดสินทรัพย์ทางเลือก 30% กลายเป็นพอร์ต B1 (Bonds 30%, EQ 40%, Alter 30%) ทำให้ผลตอบแทนเฉลี่ยเพิ่มขึ้นจาก 9.1% เป็น 9.6% (ขยับจากล่างขึ้นบน) ในขณะที่ความเสี่ยงลดลงค่อนข้างมาก จาก 9.3% เป็น 7.8% (ขยับจากขวาไปซ้าย)

Summary

แม้สินทรัพย์นอกตลาดต้องการระยะเวลาลงทุนนานกว่า และต้องการความเชี่ยวชาญในการบริหาร มากกว่าสินทรัพย์ที่จดทะเบียนในตลาดหลักทรัพย์ แต่การที่สินทรัพย์กลุ่มนี้มีค่า Correlation ต่ำหรือติดลบ เมื่อเทียบกับสินทรัพย์อื่น และมีผลตอบแทนผันผวนน้อยกว่าการลงทุนในหุ้น การลงทุนในสินทรัพย์นอกตลาด (Private Assets) จึงมีโอกาสทั้ง “เพิ่มผลตอบแทน” และ “ลดความเสี่ยง” ให้กับพอร์ตลงทุน

ทั้งนี้ สำหรับ นักลงทุนบุคคล โดยเฉพาะอย่างยิ่ง ลูกค้ากรุงศรี ไพรเวท แบงก์กิ้ง แนะนำให้มีสัดส่วนการลงทุนในสินทรัพย์ทางเลือก 5 – 25% ของพอร์ต โดยในระยะแรก แนะนำให้เริ่มจากการลงทุนใน หุ้นนอกตลาด (Private Equity) และ อสังหาริมทรัพย์นอกตลาด (Private Real Estate) เพราะเป็นการลงทุนที่จับต้องได้และเข้าใจง่ายที่สุด เมื่อมีความชำนาญมากขึ้น จึงค่อยขยับไปลงทุนในสินทรัพย์กลุ่มอื่นที่มีความซับซ้อนมากขึ้นต่อไปครับ

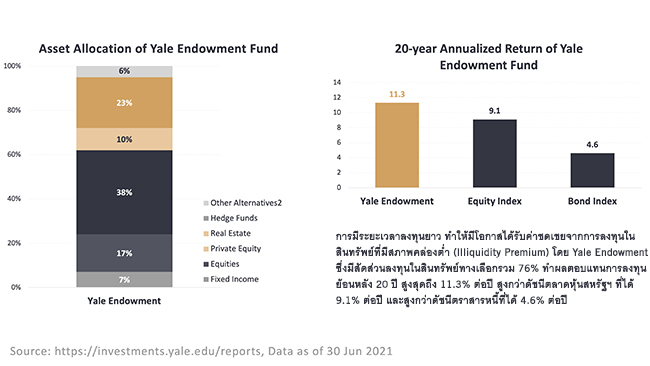

Case Study of Yale Endowment Fund

ถ้าได้ศึกษากลยุทธ์การลงทุนของนักลงทุนในตำนานอย่าง

David Swenson อดีตประธานเจ้าหน้าที่บริหารกองทุน

Yale Endowment โดย David Swenson พูดไว้เสมอว่า ปัจจัยสำคัญที่ทำให้การลงทุนประสบความสำเร็จ คือ การมีระยะเวลาลงทุนยาว (Long Investment Horizon) ทำให้กองทุนของ Yale มีสัดส่วนการลงทุนในสินทรัพย์ทางเลือก ได้แก่ Private Equity, Real Estate และ Hedge Funds รวมกันมากถึง 76% โดย Yale Endowment มีผลตอบแทนการลงทุนย้อนหลัง 20 ปี (สิ้นสุดวันที่ 30 Jun 2022) สูงถึง 11.3% ต่อปี สูงกว่าดัชนีตลาดหุ้นสหรัฐฯ ที่ได้ 9.1% ต่อปี และสูงกว่าดัชนีตราสารหนี้ที่ได้ 4.6% ต่อปี

(Source:

https://investments.yale.edu/reports , Data as of 30 Jun 2021)

คำเตือน : ผู้ลงทุนควรทำความเข้าใจลักษณะสินค้า เงื่อนไขผลตอบแทน และความเสี่ยง ก่อนตัดสินใจลงทุน ทั้งนี้ ผลการดำเนินงานในอดีตของกองทุนรวม มิได้เป็นสิ่งยืนยันถึงผลการดำเนินงานในอนาคต ผู้ลงทุนควรขอคำแนะนำเพิ่มเติมก่อนทำการลงทุน