หลังจากเกษียณแล้วหรือใกล้จะเกษียณยังต้องวางแผนการเงินอยู่รึเปล่า? เป็นคำถามที่หลายคนสงสัย แน่นอนจากช่วงเวลาหลังจากนี้เป็นช่วงพักผ่อนของชีวิต หลายคนอาจจะไม่มีรายรับเข้ามา หาเงินได้ไม่มากเช่นแต่ก่อน จึงจำเป็นอย่างยิ่งที่ต้องวางแผนใช้เงินให้มีประสิทธิภาพเพื่อให้เงินที่มีอยู่พอใช้จนถึงสิ้นอายุขัย พร้อมกับเตรียมส่งมอบกิจการหรือความมั่งคั่งสู่ลูกหลาน บทความนี้จึงจะพาคุณไปรู้จักกับ เคล็ดลับการบริหารเงินหลังเกษียณ ว่ามีรูปแบบใดบ้าง และสามารถทำอย่างไรให้ประสบความสำเร็จกับชีวิตหลังเกษียณ

โดยเคล็ดลับดังกล่าวจะถูกแบ่งออกเป็น 5 ส่วน คือ

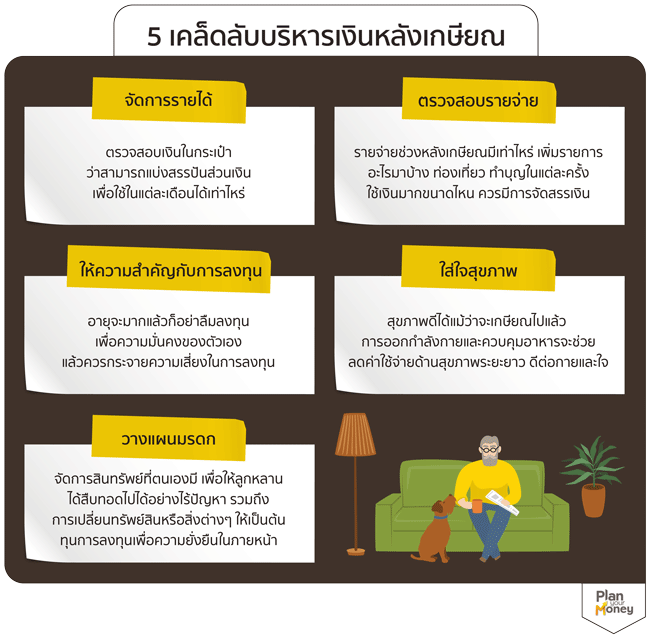

- จัดการรายได้

- รับทราบรายจ่าย

- ให้ความสำคัญกับการลงทุน

- ใส่ใจสุขภาพ

- วางแผนมรดก

ซึ่งทั้งหมดนั้นจะเป็นการบริหารเงินหลังเกษียณเป็นหลัก ถ้าหากคุณกังวลเกี่ยวกับการเกษียณหรือกำลังก้าวเข้าสู่วัยเกษียณ บทความนี้อาจเป็นคำตอบให้กับคุณครับ

เคล็ดลับการบริหารเงินหลังเกษียณ

1. จัดการรายได้

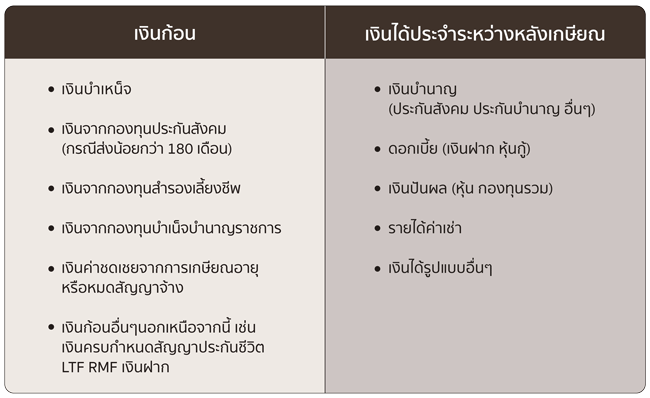

ในวันที่เกษียณตัวเอง ไม่ว่าจะอายุ 60 ปีหรือไม่ก็ตามควรมีการจัดการรายได้อย่างเป็นระบบ นอกจากการรู้ว่าตนเองมีทรัพย์สินเท่าไหร่ ที่ไหน บ้างแล้ว ควรมีการคำนวณด้วยว่า ณ วันเกษียณ ตัวคุณมีรายรับจากทางไหนบ้าง โดยแบ่งเป็นเงินก้อน และเงินได้ประจำระหว่างหลังเกษียณ

จากนั้นทำการจัดสรรเงินที่มีอยู่ให้กับตนเองสามารถใช้ได้ในแต่ละเดือนแล้วไม่เดือดร้อน และสามารถใช้ชีวิตอยู่ได้อย่างไม่ขัดสนจนสิ้นอายุไข

2. ตรวจสอบรายจ่าย

รวบรวมข้อมูลการใช้จ่ายว่าในแต่ละเดือนเรามีค่าใช้จ่ายเฉลี่ยเท่าไหร่ แล้วลองแบ่งประเภทค่าใช้จ่ายดู แต่ช่วงหลังจากเกษียณค่าใช้จ่ายบางอย่างอาจจะลดลง เช่น ค่าเดินทาง ค่ากิน แต่บางส่วนอาจเพิ่มขึ้น เช่น ค่าบริจาค ค่ารักษาพยาบาล ดังนั้นแล้วจึงต้องประมาณการณ์ให้ดีและสอดคล้องกับเงินที่เรามีอยู่และคาดว่าจะใช้จ่ายต่อเดือน โดยรายจ่ายหลักๆ หลังเกษียณจะแบ่งออกเป็น 4 ส่วน

- ส่วนที่ 1 : เพื่อการใช้ชีวิตทั่วไป เช่น ค่าอาหาร ค่าเดินทาง ค่าน้ำ-ไฟ

- ส่วนที่ 2 : ซ่อมบำรุงที่อยู่อาศัย รถยนต์ หรือสินทรัพย์อื่นๆ เมื่อเราอายุมากขึ้น ที่อยู่อาศัย สินทรัพย์ต่างๆ ก็ย่อมมีความเสื่อมสภาพทรุดโทรมลงตามกาลเวลา ลองเผื่อค่าใช้จ่ายในการบำรุงรักษาไว้สักก้อนหนึ่ง

- ส่วนที 3 : ค่ารักษาพยาบาล เมื่อเริ่มสูงอายุร่ายกายก็เริ่มถดถอยค่าใช้จ่ายส่วนนี้อาจจะสูงมากหากเราไม่ได้ดูแลสุขภาพตัวเองตั้งแต่วัยเยาว์ แต่ก็ลองมองหาตัวช่วยอย่าง โครงการประกันสุขภาพทั่วหน้าของภาครัฐ หรือโครงการอื่นๆ เพื่อช่วยบรรเทาค่าใช้จ่ายในส่วนนี้

- ส่วนที่ 4 : ท่องเที่ยว ทำบุญทำทาน เมื่อยามว่างคนส่วนใหญ่ไม่ใช่เพียงผู้สูงอายุก็ย่อมต้องหากิจกรรมให้ตัวเองทำไม่ให้เหงา ให้มีสังคมจึงอาจมีค่าใช้จ่ายส่วนนี้เพื่อเป็นยาใจ แต่ค่าใช้จ่ายส่วนนี้เป็นส่วนที่ออกจะฟุ่มเฟือยไปสักนิดจึงแนะนำให้บริหารอย่างเหมาะสม

3. ให้ความสำคัญกับการลงทุน

หลายคนคิดว่าวัยเกษียณไม่ใช่วัยของการลงทุน แต่แท้จริงแล้วไม่ใช่ วัยเกษียณนี่ล่ะที่จำเป็นจะต้องให้ความสำคัญกับการลงทุน เนื่องด้วยราคาสินค้าข้าวของที่มีราคาสูงขึ้นทุกๆ ปี หรือก็คือเงินเฟ้อ เจ้าสิ่งนี้ที่ทำให้เรามีเงินเท่าเดิมแต่ซื้อของได้น้อยลง

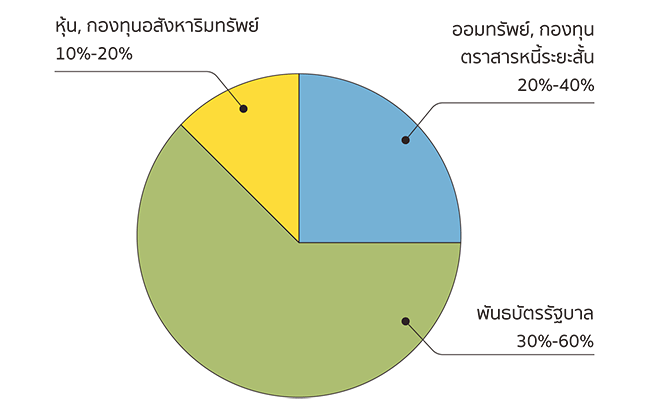

แต่วัยนี้จะลงทุนอะไรดีเพราะเมื่อลงทุนจะขาดทุนมากเหมือนตอนสมัยยังหนุ่งยังสาวก็ไม่ไหวเพราะคงหาเงินใหม่ได้ยากลำบากขึ้นจึงแนะนำว่า ลงทุนแบบกระจายความเสี่ยงไปหลากหลายสินทรัพย์ดังนี้

- เงินฝากออมทรัพย์ หรือกองทุนตราสารหนี้ระยะสั้น 20%-40% ให้มีเงินสดพร้อมใช้ยามฉุกเฉิน

- พันธบัตรรัฐบาล หุ้นกู้เอกชน กองทุนตราสารหนี้ระยะกลาง – ยาว 30%-60% เพิ่มผลตอบแทนให้กับพอร์ตการลงทุน

- กองทุนอสังหาริมทรัพย์ REITs หุ้น ทองคำ 10%-20% เพื่อเพิ่มผลตอบแทน

หากเป็นผู้ที่ไม่ได้มีการลงทุนต่างๆ แต่สนใจการลงทุน อาจใช้บริการของเหล่าที่ปรึกษาทางการเงินในการขอคำแนะนำสำหรับการลงทุนเพิ่มเติม เพื่อให้เงินที่ลงทุนไปช่วงหลังเกษียณมีประโยชน์สูงสุด รวมถึงยังได้เคล็ดลับการบริหารเงินด้วยวิธีอื่นๆ ตามมาด้วย

4. ใส่ใจสุขภาพ

ทำไมเรื่องสุขภาพจึงมาอยู่ในคำแนะนำเกี่ยวกับการบริหารเงิน? เหตุเพราะสองสิ่งนี้แท้จริงแล้วไม่สามารถแยกออกจากกันได้ โดยเฉพาะเมื่อเป็นเรื่องราวของการจัดการเงินหลังเกษียณ

สุขภาพเป็นตัวแปรสำคัญที่อาจทำให้เงินของคุณลดลงอย่างมาก ทั้งค่าตรวจ ค่ารักษาพยาบาล และค่าใช้จ่ายอื่นๆ ที่เกี่ยวข้อง ซึ่งโดยรวมแล้วอาจหมดเงินเป็นหลักแสนถึงหลักล้านบาทได้หากไม่มีการเตรียมตัวที่ดีพอและหาข้อมูลเกี่ยวกับสิทธิต่างๆ อย่างเหมาะสม

นอกจากการเตรียมตัวก่อนหน้า เช่น การออกกำลังกาย ตรวจสุขภาพประจำปี รวมถึง

การทำประกันสุขภาพแล้ว สำหรับวัยเกษียณเองก็ควรมีการออกกำลังกายและควบคุมอาหารอย่างต่อเนื่องเช่นกัน

เมื่อสุขภาพดีก็สามารถพักผ่อน ท่องเที่ยวได้หลากหลาย ดีต่อกาย ดีต่อใจ ส่งผลต่อการใช้ชีวิตในช่วงบั้นปลายอย่างมีความสุข ปราศจากโรคภัย

5. วางแผนมรดก

การวางแผนมรดกเป็นอีกหนึ่งหัวข้อสำคัญที่ไม่ควรมองข้ามอย่างยิ่ง แม้ว่าคนจำนวนมากจะหลีกเลี่ยงที่จะพูดเพราะถือเป็นลางไม่ดีก็ตาม

ในช่วงเวลาเกษียณมีหลายคนที่สะสมสินทรัพย์ของตนเองไว้มากพอสมควร ซึ่งมีทั้งทรัพย์สินที่ยิ่งนานยิ่งสร้างคุณค่า และทรัพย์สินที่อาจมีค่าเสื่อม แน่นอนว่าหากมีคุณค่าก็อาจเก็บไว้สืบต่อไป แต่ถ้ามองแล้วว่าการปล่อยไปอาจจะดีกว่า อาจเปลี่ยนทรัพย์สินบางส่วนเป็นต้นทุนในการลงทุน หรือส่งต่อให้กับลูกหลานได้

คุณสามารถศึกษาเกี่ยวกับการวางแผนมรดกเพิ่มเติมได้ในบทความ

วางแผนมรดก เรื่องสำคัญที่ไม่ควรมองข้าม เลยครับ

สรุป

สรุป

ทั้ง 5 เคล็ดลับล้วนแล้วแต่เชื่อมโยงกับการวางแผนการเงิน และการติดตามการใช้เงินของตัวคุณเอง แม้ว่าจะเลยวัยเกษียณไปแล้วสิ่งเหล่านี้ก็ยังจำเป็นกับตัวคุณอยู่

หากคุณต้องการวางแผนการเกษียณหรือเกษียณตัวเองไปแล้วและต้องการบริหารเงินเกษียณตนเองอย่างมีคุณภาพ สามารถปรึกษากับที่ปรึกษาการลงทุน ได้ที่เบอร์ 02-2965959 ใน จ.-ศ. เวลา 9.00-17.00 น.

บทความโดย

ปริตา ธิติปรีชาพล

กลุ่มบริการที่ปรึกษาทางการเงินส่วนบุคคล

ธนาคารกรุงศรีอยุธยา